“数字化转型”是国内大部分银行在当下的重要发展方向,而这其中基于互联网的线上运营也已成为不少银行在业务和用户层面保持增长的重要抓手。

1.明确北极星指标

根据笔者的实操经验,银行在进行数字化转型的过程中,经常会出现的问题就是“眉毛胡子一把抓”,即便一个简单的营销活动,也希望其不仅能吸引用户的点击,还能促进用户向金融业务的转化,最好还能引发用户共鸣、疯狂转发、引爆朋友圈等等——这固然是个美好的愿望,但在过多目标的夹持下,活动的实际效果极有可能是一地鸡毛。

银行在制定增长策略时同样如此,想做到面面俱到、达成所有的目标几乎是不可能的,此时就需要缩小关注范围,尽量找到那个与主营业务高度关联、或者能决定产品成败的北极星指标,来指引所有运营活动和产品迭代的方向。

下面分享一个互联网金融平台常用的增长公式,银行同业的朋友们在为自己的增长团队设置北极星指标时不妨可以参考一下。

众所周知,对于互金平台而言,最重要的一个平台指标就是资金留存额,而“资金留存额=资金流入额-资金流出额”,所以互金平台在做增长时,通常会从扩大资金流入和减少资金流出两个方面入手。

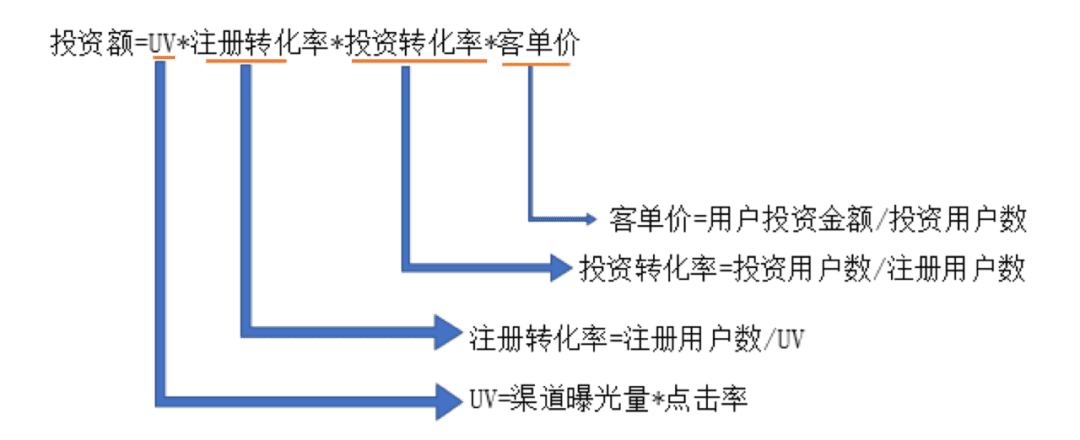

那么,以资金流入端的增长公式为例:

从上面这些公式可以看出,资金流入端的增长取决于诸多因素,而这其中的投资额、UV、注册转化率、投资转化率和客单价等指标都可以作为某个团队的北极星指标,有可能是“投资额”这个大目标,也有可能只是“投资转化率”这个小目标。但不管是哪个,一定要满足可量化、可实时追踪、可落地和可比较等先决条件,这样才能围绕该目标配置资源并制定相应的增长策略。

具体到银行业务,笔者个人建议不用设定过于庞大的北极星指标(比如将手机银行App的日活提升10%),尤其是那些仍处于互联网增长策略摸索阶段的银行,更应该适度缩小范围,聚焦一个小产品的小目标来进行尝试,例如针对手机银行App中的“风险评估”功能拆解为日均完成人数提升20%的小目标,更小的目标意味着依赖更少的资源,也意味着能够更为顺利地拿到相应的结果。

2.设定增长模型

对于银行的线上金融业务而言,在设定增长模型时常用的参考对象就是业界公认的AARRR模型,基于该模型还可衍生出转化漏斗模型和生命周期模型。

(1)转化漏斗模型

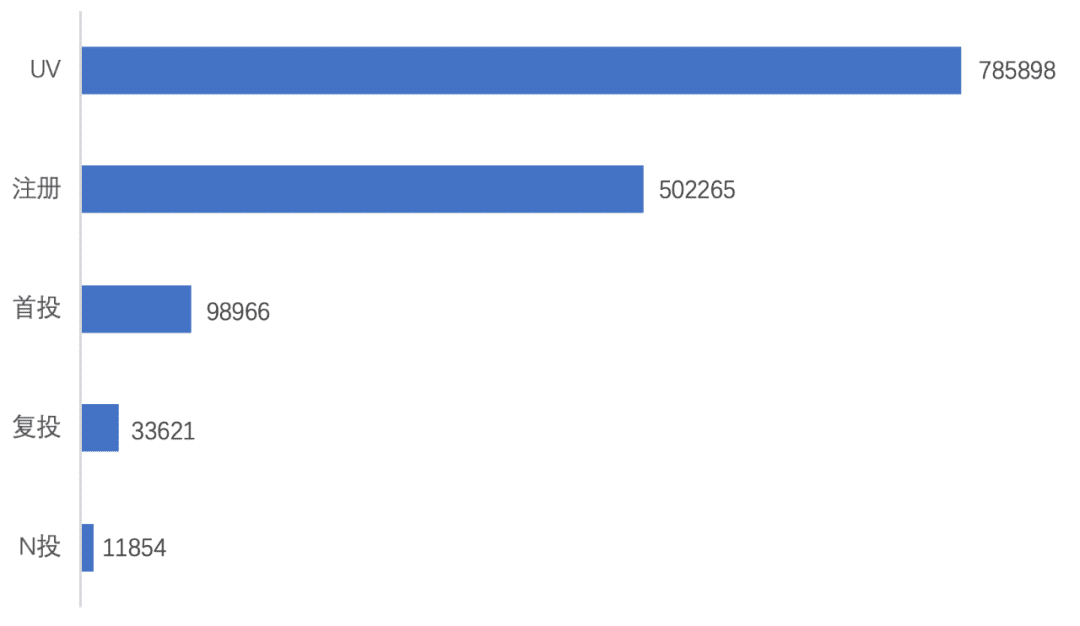

这是极其常见的增长模型,如果从金融平台的视角看,可以设定的转化漏斗有UV、注册、首投、复投、N投等(下图)。

而在不同的转化环节上,可以根据具体问题制定相应的增长策略:

- 问题:注册转化率低

- 策略:提升注册转化率。对用户的注册流程和页面进行全面分析,针对完成注册的用户,需要了解他们的真实动机;针对未完成注册的用户,则需要了解他们放弃的环节和原因。根据上述分析结果对注册流程进行优化迭代。

- 问题:投资转化率低

- 策略:促进用户完成首次投资。对于已完成注册、有投资需求但未完成首次投资的用户来说,在产品收益率尚可的情况下,需要关注用户的投资偏好、资金转移成本、产品的口碑等因素,可以尝试通过体验金等方式促进用户体验产品并完成首投。

- 问题:复投率低

- 策略:刺激用户进行复投。复投率低的主要原因除了产品收益率不具备竞争优势之外,就是产品体验未能达到用户预期,这其中包括产品购买、收益展示、产品赎回、投资信息、同业对比等多个方面,可视具体情况进行优化。

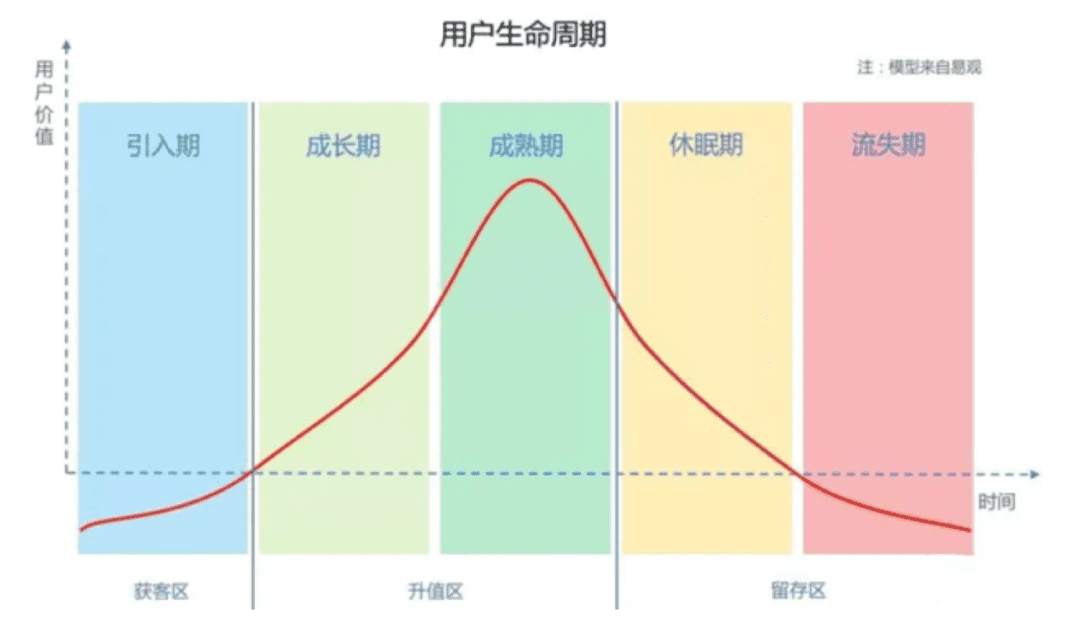

(2)用户生命周期模型

该模型是互联网平台在做用户运营和增长时常用的模型,用户生命周期模型囊括了用户从首次访问产品到流失的全部过程,该过程通常分为引入期、成长期、成熟期、休眠期、流失期等5个阶段(下图),针对处于不同阶段的用户,相应的增长策略和活动形式也会有所区别。

对于金融平台而言,用户的成长就代表了用户的累计投资金额,那么在用户生命周期模型之下,增长的策略将会围绕提升用户的累计投资金额展开。但是,处于不同阶段的用户具备不同的特征,所以在制定增长策略时也要有所区分,例如针对一个已经投资过的用户,不妨促其转化为忠诚用户,让Ta多次复投,这其中投入的成本可能远远低于获取新用户的成本。

3.盘点基础设施

互联网基础设施先天不足或许是大部分银行在进行数字化转型时的最大痛点之一,这也导致许多精细化运营的手段难以在其体内落地,所以在银行搭建增长团队之前,非常有必要盘点一下运营后台、营销工具和数据体系等基础设施的现状,如果发现上述方面尚无法支撑增长策略的落地,可以考虑先补足这些能力,避免增长团队在后续工作的开展中遇到掣肘。

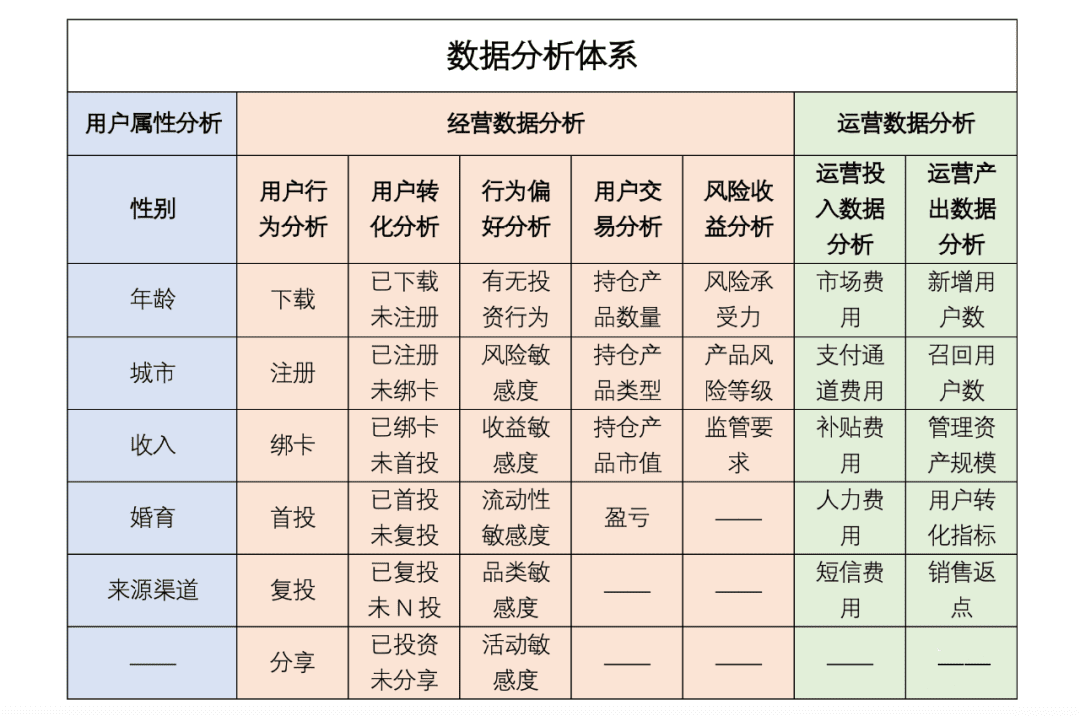

下面我们以某互金平台的数据分析体系举例(下图),看看一个合格的数据分析体系应该具备哪些模块和功能。

该体系包括了用户属性分析、经营数据分析和运营数据分析等三大模块,在此着重阐述属性数据、行为数据、交易数据和风险收益数据等四类:

- 属性数据:用户作为自然人和社会人的最基本数据,也是其他三类数据的基础;

- 行为数据:串起用户和平台两端的其他各项数据的关键要素,一切运营策略的落脚点。以用户行为数据为基础,结合平台的标签体系,还可以得到衍生的用户转化数据和用户行为偏好数据;

- 交易数据:计算平台营收、ROI、LTV等经营指标的基础,也是用户价值的判断的重要标准;

- 风险收益数据:用户的投资属性数据,既是差异化运营的依据,也是平台落实风控合规要求的体现。

如果你想针对某个金融平台的资产规模成立一个增长团队,那么上述这个数据分析体系将会是该团队进行用户分析以及制定增长策略的立根之本。

结语

在明确了北极星指标、设定好增长模型,同时基础设施能力具备的情况下,即可启动增长团队的搭建工作。

作者:西欧欧 互联网营销与运营领域16年老兵,混迹于传统IT、互联网金融、保险集团和国有大行等行业平台,专注互联网营销运营和用户增长。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/74457.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫