编者按:

5G时代已经来临,5G走向商用的步伐也在逐渐加快。近日,腾讯科技联合优质科技媒体推出“5G局中局”系列文章,为你解读5G在通讯、物联网、车联网、工业联网、边缘计算、云服务等各行业的应用,深度剖析5G技术将对行业竞争格局产生什么影响。

一直以来,以5G为代表的高新通讯技术的发展都牵动着国人的心。

全球内外,一点点风吹草动,都能引来成片汇聚的目光。

在这个节骨眼上,地处华夏南疆的福建省内,一颗小小的石头,竟也激起了滔天巨浪……

3月12日,福州市无线电管理局给福州移动发函表示,同意注销中国移动通信集团福建有限公司福州分公司TD-SCDMA基站。

一时间,议论之声四起,此前关于5G的话题,就已在网上炒得沸沸扬扬,如今山雨欲来,选在这个时候清频退网、虚位以待,福州市的此番举动不由得令人浮想联翩。

不过浮想归浮想,究竟此举是否意在5G,我们不好妄加揣测。

眼下来看,虽然5G携未来大势横扫全球,但落地生根之时,中国是否会像3G时代那样,举全国之力来进行5G的铺设,业界同行们的心里,恐怕也没底。

明日之事,殊难预料,不过通过对过往3G、4G建设过程中的历史与机遇的分析,财经无忌或可对于将来5G发展过程中运营商们所承担的角色,做出一些展望。

一、意志:政策指导

2018年12月19日至21日,北京,中央经济工作会议召开。

工信部通信科学技术委员会常务副主任韦乐平表示:

按照容量站来建设,5G投资大约为4G的1.5倍,全国总体来看,预计5G投资达1.2万亿元。5G投资周期可能将超过8年。5G频段高、基站多、基站贵、功耗高,相较4G,投资会大幅增加,投资模式也可能发生变化。

1月10日,工信部部长苗圩表示,今年,我国将进行5G商业推广,在一些地区将会发放5G临时牌照,进行5G预商用。力争2019年达到5G试点的预商用,确保2020年启动5G全国正式商用。

三大运营商方面,按照既定计划,在选定试点城市进行5G组网,以达到2018年处于三阶段试验期,2019年进入预商用阶段,2020年规模商用。

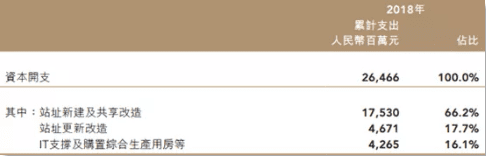

中国铁塔方面,2018年8月8日在港股上市,根据其公布的数据,中国铁塔2016、2017年在电信行业的资本开支分别达约450亿元、400亿元,逐步成为通信行业业务需求方的重要力量。

随着3G退网,4G组网铺设基本完成,2018年中国铁塔的开支缩减了不少,但是随着5G的铺设,中国铁塔的投资会引来一个巨大的高峰期。

2G到3G、3G到4G每一次技术革新和不断引入高频段频谱,都迎来基站数量的大幅度增长,其中2013至2015年各年3G/4G基站数量增长率分别达到32.93%、95.41%、50.70%,截止2018年9月3G/4G基站数达到479万座。该行预计未来5G基站实现全国覆盖,有望较大幅度超过4G基站建设量,按照目前的频谱分配方案、预计不低于500万室外宏站建设规模,对中国铁塔带来存量庞大站址的共享率提升和新站址需求。

通信行业从来都是国家意志的集中体现,从工信部、中央安排来看,5G的所有环节都在稳步推进中,加上中国的电信运营商均为央企,中国的电信设备供应中国产的基本维持在70%左右的采购率上,中国的5G建设,受到的外界干扰会小很多,况且,中国从来有集中力量干事情的传统,从3G标准TD-SCDMA毕其功于一役般的建设与投资,国家政策及国有企业在基础设施建设中的角色可见一斑,到了4G时代,中国更是举全国之力,铺设了全球最大的3G/4G网络。

同时,全球主要的5G行业参与国家及组织,均已将5G的开发与应用提到了国家或区域发展的首要位置,尤其部分国家为了保护国内5G市场,对中国企业进行大规模的打压,甚至不惜动用政府力量来进行施压,包括全球的游说和拉拢抵制行为。

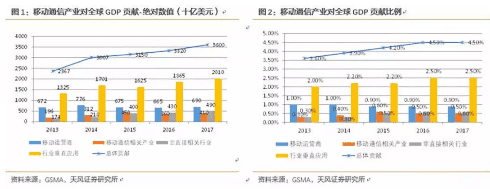

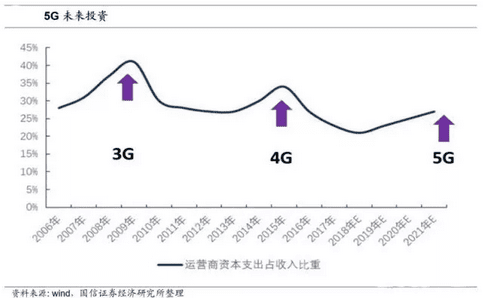

根据GSMA公布的数据,移动通信行业实现的生产总值从2013年的2.37万亿增长到2017年的3.6万亿美元,对GDP贡献率从2013年3.6%提升到2017年的4.5%。因此,通信网络代际升级还与经济周期相关。

当通信技术升级遇上经济下行压力,即技术周期叠加经济周期,新一代网络建设就会加速。

通信行业的重要程度由此可见一斑,对于上下游产业的带动,设备商,终端应用商,行业从业人员等等各方面的效用,不亚于任何大规模的基建。

在每一个经济周期中,基建往往是刺激市场及经济的重要手段,基于现阶段的国际形势及经济环境,十年一个周期的经济危机并没有退却,从中国铁塔2018年的支出可以看出,其基站建设已经从2016年4G高位下跌了,随着5G的推广及应用,通信基建会在运营商的主导下,完成新的扩张。

二、牌照:重中之重

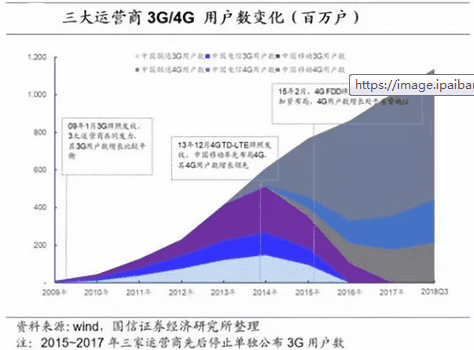

2009年1月7日,工业和信息化部为中国移动、中国电信和中国联通发放3张第三代移动通信(3G)牌照,此举标志着中国正式进入3G时代。

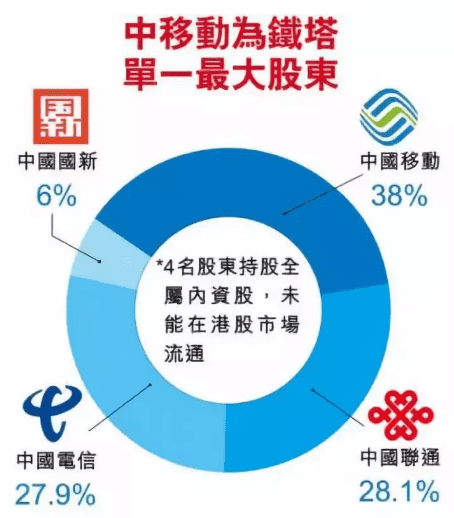

2014年,中国铁塔在国家主导、三大运营商共同注资的情况下成立。

至此,三大运营商将存量基站交由中国铁塔管理,同时租用中国铁塔兴建的新基站,三大运营商不再独立承建各自运营制式的基站。

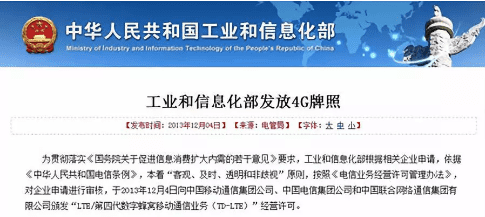

2013年12月中国移动、中国联通、中国电信获得TD-LET牌照,随后的2015年2月中国电信/中国联通获得FDD-LTE牌照。

频段方面,中国移动获得2515MHz-2675MHz、4800MHz-4900MHz频段的5G试验频率资源。其中,2515-2575MHz、2635-2675MHz和4800-4900MHz频段为新增频段,2575-2635MHz频段为重耕中国移动现有的TD-LTE(4G)频段。中国电信获得3400MHz-3500MHz共100MHz带宽的5G试验频率资源。中国联通则获得3500–3600MHz共100MHz带宽频率开展5G试验。

从频段分布看,中国电信与中国联通分别获得的3.5GHz左右的各100MHz频谱资源,这些频段已得到全球主要运营商和最广泛的产业链的支持,我国的5G技术试验所使用频率也是为3.4G和3.5G相关频段,具备成熟的产业链,被业界视为5G的黄金频段。

这意味着中国电信、中国联通可以最大限度降低5G建设难度、降低设备成本外,还拥有众多成熟的终端支持,获得了与中国移动在5G初期竞争的优势。

相比另两家,中国移动在2.6GHz频段上获得160MHz带宽资源(其中60M来自于现有4G频段的重耕),在4.9GHz频段上获得了100M资源分配。

未来5G建设中,中国移动依旧会是主力。

从全球范围看,2.6GHz的成熟度略低于3.5GHz,中国移动又将独自支撑起这个频段的产业链。并且,我国的2.6GHz还需进行频率清理,可能会影响中国移动的组网进度。

2018年12月10日,工信部正式对外公布,已向中国电信、中国移动、中国联通发放了5G系统中低频段试验频率使用许可。同时,工信部对外表示,会选择时机,向三大运营商颁发5G临时牌照,据外界猜测,5G临时牌照会在2019年年中颁发,可能会在5月17日的电信日颁发临时牌照。然后到2020年,颁发统一的5G牌照,三大运营商共同运营一张5G网。

三、基站:投资之大

2009年,三大运营商迎来了3G基站建设的第一波小高潮,当年总建设基站超过26万站,直接与3G相关的资本开支约1700亿,推动三大运营商2009年总资本开支达2800亿元。

在3G基站建设周期的2009-2014年中,3大运营商3G基站建设达156.5万站,推动3大运营商资本开支2375亿/年-3769亿/年,并且从2010年到2014年呈现逐年递增。

其中最难的是中国移动的TD-SCDMA制式的基站,由于TD网络与目前的G网(2G网络)在技术上并不是平滑演进,中国移动在进行3G推进的过程中,所有基站均为新建的独立组网模式,即开展3G就必须面临重新建造网络、重新选址、建设周期长等各种难题,即便得到工信部的支持以及国家政策的优惠,但是中国移动在3G网络部署上依旧落后于中国电信及中国联通。

在终端应用方面,由于TD网络与其他普通手机并不兼容,这就意味着,普通用户如果选择TD网络就得放弃自身手机,转而购买国产TD机型,这无疑加大了TD的推广难度;另外,由于技术还不够成熟,因此TD上网在测试中显示网速不如联通与电信稳定,这对TD的发展也是一个巨大的阻碍。

中国联通方面,其获得的WCDMA是全球主流的3G技术标准,拥有最完备的产业链支持和最强大的供应商,用户数量增长也是最快的,因此与其他的3G标准相比具有明显的优势。

另外,在后期向4G的演进中,目前WCDMA标准的后续演进也是最成熟的,获得了各个主要通信设备生产商的支持。在新建基站方面,联通通过成熟的技术和合理的资费标准,以及庞大的终端支持,迅速打开了市场的局面,这是中国3G建设中一个很特殊的历史机遇。

中国电信方面,在收购由联通运营的CDMA网络后,顺利获得CDMA2000的3G牌照,由于这一网络标准的专利原因,其资费一直过高,并且在推广过程中成本偏高,中国电信在运营CDMA2000的3G网络,实质上并没有比中国移动好多少。

从各家资本开支情况来看,2009年发放3G牌照之后,中国电信资本开支呈现逐步加快,从2009年的380亿提升至2013年的800亿;中国移动前4年基本保持1250亿-1300亿,2013年随着其进一步布局4G基站,资本开支猛增到1849亿;中国联通资本开支起伏较大,2009年当年资本支出达1125亿,之后则在700-1000亿之间波动。

从2009年1月3G牌照发放,3G基站建设推动资本开支大幅增长,在整个3G的推广及建设过程中,运营商的投资周期约为四年。

而3G的回报周期,则可能没有这么长,比如中国移动的3G清频退网,从兴建到应用,不过短短的5年时间,随后,中国就进入到了4G时代。

3G的投资,在经济学行为上,被认为是中国移动资源的一种浪费,但是在国家政策及建设的背景下,则是中国突破世界移动通信标准的契机,影响不可谓不大。如果没有3G的TD-SCDMA的突破,4G不可能在中国这样迅速的普及,5G也不会成为国际标准的一部分。

2013年12月4日,国内三大电信运营商均获发4G的TD-LTE牌照,2015年2月27日电信、中国联通获发FDD-LTE牌照,中国开启了4G时代。

中国的4G网络,从3G的三张网,逐步收拢为两张网,其中TD-LTE网络有三大运营商共同运营,也就是说,原则上在有4G TD-LTE网络的地方,三大运营商都能享受到同等的网络覆盖,至于中国为什么在TD-LTE网络之外,还要另行颁发FDD-LTE网络的牌照,且由中国电信及中国联通共同运营,这被认为是对3GPP组织的一种回馈行为,以此作为中国接纳3GPP统一的4G网络标准的行为之一。当然,也是大国开放的行为表现之一。

进入4G时代之后,3G基站增长放缓,中国移动甚至停建了3G基站,同时4G基站则大规模扩大铺设。

2014年-2016年是三大运营商4G基站建设高峰期,分别达到达102万站、107万站和112万站;资本开支分别达到3769亿元、4386亿元和3562亿元,相比3G基站投资最高峰时期增长16%。

中国移动方面,自2014年起中国移动4G网络开启规模建设和商用。财报数据显示,2014年到2017年间,中国移动4G网络投入分别为806亿元、791亿元、830亿元和657亿元,2018年这一数字预测为585亿元,五年之间中国移动在4G网络上的投资超过3600亿元。

中国联通、中国电信4G基站总数同期分别为85万个、117万个。按此估算,加上其他配套设施费用,三大运营商在4G网络上的建设至少在8000亿规模。

中国铁塔公司也在2014年由三大运营商出资成立,并推广基站共享,以及4G基站建设见顶回落,2016年~2017年3家运营商资本开支呈现19%-13%/年下降,至2017年3大运营商资本开支为3083亿元。

三大运营商资本开支从2013年开始逐步增长,2014-2015年迅速扩大之后,2016年达到顶峰后,2017年开始收缩资本开支。

2017年1月10日,国家发改委、工信部印发了《信息基础设施重大工程建设三年行动方案》,明确2016年至2018年投资1.2万亿元,完善新一代高速光纤网络、加快建设先进移动宽带网、积极构建全球化网络设施、强化应用支撑能力建设4项重点任务。

其中,移动宽带接入网总投资3902亿元,到2018年新增4G基站200万个,这是国家发改委针对电信行业做出一个重大项目建设及批示表,可以看出的是,移动宽带部分基本上由三大运营商及中国铁塔承建。

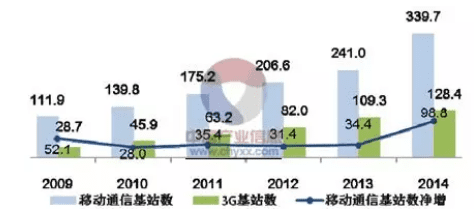

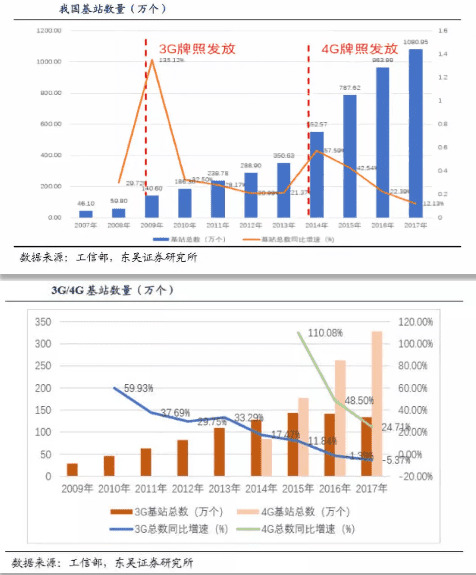

整个3G、4G基站建设,在牌照发放后约1年的时间内,是基站建设增速的波峰;3G牌照发放后,2009年基站站数同比增加135.12%,2014年基站数同比增加57.59%。

4G牌照派发后,2014年迎来了一波建设投资高峰,到目前为止,三大运营商4G基站部署基本完成,4G用户渗透率达70%,用户总数达10亿人,4G基站数328万,净增65.2万,基站建设增速逐步放缓。

随着5G频率分配以及牌照发放的落地,基站将迎来新一轮建设高峰期。三大运营商及中国铁塔,依旧是基站铺设的排头兵。

四、组网:选择之困

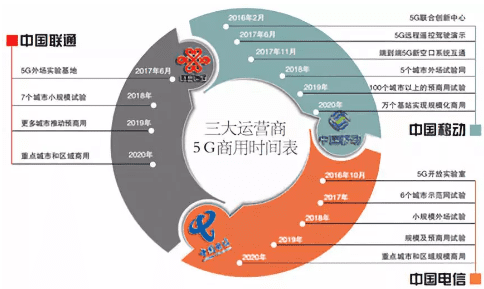

2018年6月27日开幕的MWC2018-上海站,成为了三大运营商5G应用角力的开端。

中国移动联合南方电网、华为联合发布了《5G助力智能电网应用白皮书》,中国移动的5G技术创新起步比较早,涵盖了终端、无线、核心、传送、ICT融合等多个领域。2016年底,3GPP正式启动5G系统设计,中国移动牵头开展了5G系统架构标准项目,此外还牵头了5G场景和需求项目、无线智能网研究项目,有资金有用户的中国移动在5G投资中占据极大优势。

中国电信发布《中国电信5G技术白皮书》,包括5G业务场景和主要挑战、5G网络总体演进原则及策略、中国电信5G目标网络架构、4G/5G协同方案、5G网络语音回落方案等多个方面。

中国联通则携手腾讯、百度、阿里巴巴、华为、爱立信、上海诺基亚贝尔、英特尔等合作伙伴共同发布《中国联通5G网络切片白皮书》。

结合三大运营商公布的5G时间表,和合作方一并推出的5G相关的白皮书,可以很直观清楚的看到,各方在5G应用中的实力、技术积淀及实验开发等进度。

同时,也扯开了5G的巨大市场,在三大运营商的白皮书中,无一例外的都谈到了5G网络架构,即5G网络的铺设形式。

根据赛迪顾问发布的《2018年中国5G产业与应用发展白皮书》显示,5G将会采取“宏站+小站”组网覆盖的模式,历次基站的升级,都会带来一轮原有基站改造和新基站建设潮。

2017年我国4G广覆盖阶段基本结束,4G基站达到328万个。赛迪顾问预测,5G基站总数量是4G基站1.1—1.5倍。

巨大的市场,以及建设的成本,成为了运营商七上八下心态的写照。

首先,5G的组网方式,决定了运营商的投资成本。

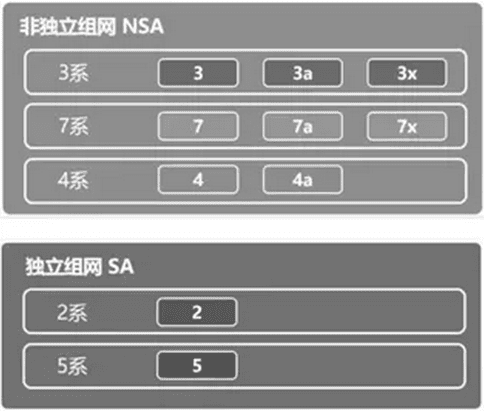

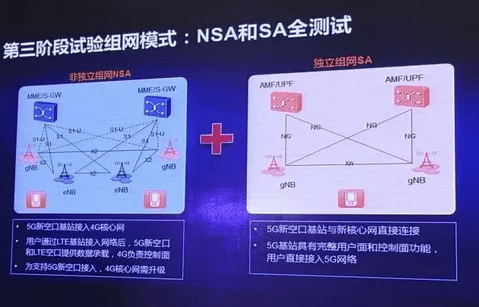

5G标准的网络,按照现阶段的实施,分为非独立组网(Non-Stand Alone,NSA)及独立组网(Stand Alone,SA)两种组网方式。

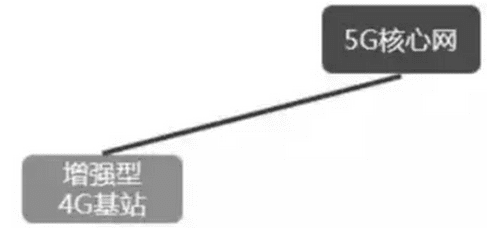

非独立组网,简单说来就是通过把现有正常运营的4G或4G LTE基站升级一下,变成增强型4G或4G LTE基站,然后通过技术升级,把它们接入5G核心网:

即LTE eNB -> eLTE eNB

e就是enhanced,增强型的意思,这里有点别扭,实际上应该是e(LTE eNB),这种方式更多的适用于现有大规模运营4G网络及4G LTE网络的运营商,在低成本的情况下通过技术性升级以获得5G网络支持。

独立组网就是全部新建5G网络,从基站到设备全部是运营商新投资新建的,这种方式成本较高,但是直接支持现行的5G网络,当然,技术难度也更大。

3GPP在5G组网方式中,非独立组网有8种,独立组网有两种,总共罗列了10种。

运营商在投资基站建设的时候,对于5G的组网方式的选择,决定了运营商在5G铺设中的成本。

通常情况下,选择非独立组网的方式对于运营商来说,可能是最简单、成本最低廉的方式之一。在3GPP R16阶段的测试,主要讨论的就是非独立组网及独立组网。

中国移动在3G建设初期,选择的就是完全独立组网,兼容2G(GSM网络)。

因为TD-SCDMA制式标准对现行网络不能进行技术演进,只能选择完全新建的方式来进行3G网络的铺设,从2009年到2013年4G牌照发放之前的5年时间里,中国移动独力承建了中国的3G标准TD-SCDMA网络,而对于成熟的WCDMA,则完全可以从2G通过演进获得。

因此在整个3G时代,移动的3G网络覆盖,一直是被联通压制的,不过联通说起来成也3G败也3G,联通在押宝3G标准之上,没想到4G来的这么快,在将存量基站并入到这篇难过过铁塔资产中时候统计,中国联通的基站数量,是最少了。

从TD-LTE的演进来看,在整个5G采用同一个标准的大前提下,三大运营商会选择非独立组网的方式来进行。一方面利旧了4G基站,省钱。另一方面部署起来很快很方便,有利于迅速推入市场,抢占用户。

在多种非独立组网的5G铺设中,4G-5G会长期并存,且会向下兼容3G,2G网络,简单说来,就是通过技术升级的5G网络中,5G和4G都是在一起的,5G基站自己没法玩。

毕竟现在4G支持电话短信功能靠的是VoLTE,移动的VoLTE是最早的,但目前依然还没有普及VoLET,并且大部分区域的移动通话,还依赖2G网络,对于这种情况,移动选择的是逐步清频退网3G——即TD-SCDMA网络,技术上这一网络并不支持2G演进,在5G时代基本上也就是废了的。

电信3G不支持语音业务,因此电信打电话跟短信必须回落到2G进行,而且即便电信已经开通了VoLTE,依旧有相当多智能手机还不支持电信VoLTE。联通甚至还没有全面开通VoLTE,联通的语音短信需要在3G进行,所以联通现在做的是让联通2G清频退网。

所以就目前而言,别说4G,就连2G跟3G都还不能做到完整的、在三大运营商同时清频退网。三大运营商的网络均有局限性,除非等到绝大多数手机支持VoLTE并且联通也全面开通VoLTE的情况下,2G、3G的确在技术上可以原则性的全部退了。等到2G、3G退了差不多的时候(这会是个相当长的过程),4G会跟5G并行。

非独立组网,从各方面看,将来都是三大运营商基站建设的主要方向。

五、用户:市场之惑

根据赛迪顾问发布的《2018年中国5G产业与应用发展白皮书》显示,预计到2026年,中国5G产业的市场规模将达到1.15万亿元,比4G产业总体市场规模增长高出近50%。

用户,最终的决定权是用户。在高达万亿的市场里面,如何获得用户,以及提供给用户最优的网络体验,才是运营商现在必须要考虑的事情。

贵为中国最大的运营商——中国移动,更多的代表了中国人对无线通信的执念。

相比于欧洲2000年在3G标准公布之后就开始拍卖3G频谱不一样,中国无线通信的牌照,一直由政府控制并颁发。在TD-SCDMA成为3G标准之后的8年,中国才颁发3G牌照,且是同时颁发,兼顾欧洲主导的WCDMA标准及美国主导的CDMA2000标准。考虑到TD-SCDMA的特殊性,中国政府将TD-SCDMA交由中国移动运营,从此,中国移动背上了中国人的无线通信梦想。

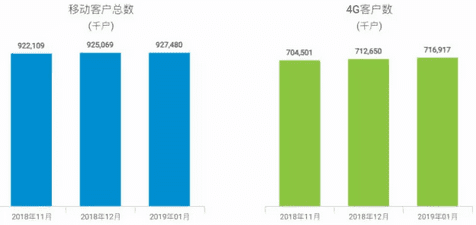

根据最新的用户数据显示,中国移动的4G用户超过7.1亿。在3G逐步退网开始的同时,移动在4G建设,甚至2G建设上并没有停下,移动的“村村通”工程,被认为是民生工程。

另一方面,中国移动是全球电信运营商中5G技术专利持有最多的。

在“2018 GSMA创新论坛-5G智能连接”会上,中国移动副总裁李正茂不仅宣布中国移动的5G专利免费,而且还公布了中国移动在5G技术中的贡献。截止到2018年10月底,中国移动已围绕5G技术提交发明专利申请近1000件,跃居全球运营商第一阵营。中国移动累计提交5G标准化文稿超过1500篇;文稿通过率达41.46%,位居全球第四。

在TD-SCDMA实施逐步清频退网的今天,由TD-SCDMA演进的TD-LTE已占据了4G的半壁江山。可以说没有中国移动的推动,也不可能有今天TD-LTE的成功,也不会有中国举全国之力建设了全球最大4G网络的情况出现,在三大运营商共同获得TD-LTE牌照的情况下,对中国4G的发展确实是至关重要的。

另外,中国移动开展的5G铺设,也是领先的,2月18日,中国移动上海分公司携手华为,启动上海虹桥火车站的5G网络建设,部署5G数字室内系统。

中国移动上海公司董事长陈力表示,今年9月底,上海全市范围内将全面完成不少于5000个5G基站建设,千兆宽带覆盖560万家庭用户和3000栋楼宇,建成世界级信息基础设施标杆。到2020年底,上海将规模部署1万个5G基站,移动网络接入能力达到1Gbps,用户感知速率达到500Mbps。

在临时牌照为发放之前,中国移动已经在杭州、上海、广州、苏州、武汉五个城市开展外场测试,每个城市将建设超过100个5G基站;除以上5个城市外,中国移动还将在北京、成都、深圳等12个城市进行5G业务和应用示范,为5G商用奠定坚实基础。

中国联通方面,结合发改委和工信部重大专项,拟在北京、天津、青岛、杭州、南京、武汉、贵阳、成都、深圳、福州、郑州、沈阳等16个城市开展试点。

其中,4G用户累计达2.23亿户,4G用户1月净增数291.4万户。

同时,中国联通披露,2019年中国联通资本开支预算约为580亿元,其中在5G试验资本开支预计在60~80亿元左右。用于5G建设的资金只占了2019年预开支的1/8左右,此投资占比实在算不上有多大。

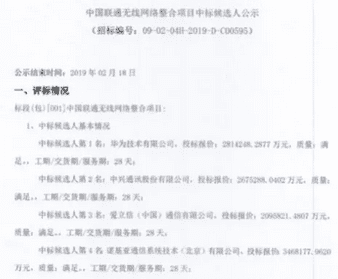

与披露5G资金使用的同时,中国联通2月份发布了一份招标公告,2月13日下午,中国联通采购与招标网公告信息显示,中国联通无线网络整合项目中标候选人公示公布。

据媒体报道,中国联通41.6万站无线网络整合项目启动公示。该公示招标涉及L900及L1800基站41.6万站、L1800整合、软件功能等等。可能成为5G预商用前最大的招标项目。

这一幕是不是很熟悉。

在3G向4G过渡的时候,2014年9月29日,中国联通发布招标公告称,将于10月上旬开展“WCDMA 900MHz扩大试验项目”设备采购工作,计划新建U900基站18834个,以及2G翻频、优化服务等。其中,U900基站是中国联通将现在2G网络GSM的900MHz频率用来承载3G网络WCDMA,上频宽很短,只有6M,将会给压缩GSM频谱资源。在移动、电信大力建设4G网络时,联通却选择了继续优化3G网络。

甚至有人惊叹:联通在4G前夜对3G进行优化,而错失了4G发展中延续3G时代的领先,难道在5G前夜对4G进行大规模扩建,是想继续放弃5G时代的追赶吗?

当然,中国联通还是联合中兴,在深圳打通了第一个5G网络通话,说明其在5G网络承载方面,是有一定实力的,对于此次招标采购,并不能说明什么。

中国电信试点城市为“6+6”,面向5G时代协力推动智能应用落地、开通上海、苏州、成都、兰州、深圳、雄安等多地5G独立组网试点,后续将再根据国家相关部委要求继续扩大试点范围,再增设6个城市;中国电信新增移动用户426万户,累计达3.0726亿户;当月4G用户新增494万户,累计用户数达2.4737亿户。

2018年9月,中国电信建成首个运营商基于自主掌控开放平台的5G模型网、与诺基亚贝尔达成人工智能战略合作。

2018年12月,中国电信牵头GSMA AI终端标准制订、完成业界首个SA组网的4G与5G网络互操作验证、成功实现业界首次高速WDM-PON在5G承载的现网应用;

2019年1月,中国电信完成首个基于虚拟机容器技术的5G SA核心网功能测试;

并计划于2019年3月推出超过1200台5G终端(包含手机)进行测试,为即将商用做准备。

对于现阶段的实验、试点及少量组网,三大运营商均侧重点不同,但是对于客户,除了存量客户,增量客户已逐渐到达天花板。

如何在现有情况下,获得客户对于5G的支持,才是运营商的重中之重。

六、未来:或许真的改变社会

中国移动的地位继续稳固下去,TD-SCDMA制式标注的演进4G标准TD-LTE会继续在5G中发挥作用,由于中国移动现阶段获得的频段与TD-SCDMA及TD-LTE的频段有部分重合,中国移动才会采取逐步清频退网TD-SCDMA的方式来对该频段进行重耕,以获得更大价值的利用,同时,由于这一频段的产业链支持较少,中国移动又要重现3G时代独力拉扯一个产业链的情况了。

中国联通在3G领先的情况下,对于4G的发展有一定的缓慢,导致在4G时代被移动打回原形,甚至被中国电信短期反超,在5G前夜又重复4G前夜对现行网络进行大规模升级或新建,不知道接下来联通会怎么操作,原则上进行混改,引入阿里腾讯等资金的联通在5G上应该是不缺钱的,但是对5G的投资,显然没有中国移动来得热情,甚至不如中国电信。

中国电信的选择基本上也确定了,4G跟随移动的激进投资也让电信在4G中得到了回报,在整个中国电信现阶段的实验、试点中,基本上和中国移动采取了同步的步伐,基于现在对于5G的投入,中国电信在接下来的一定时间里,应该会有大的动作,毕竟中国移动的5G火车站已经开启了,联通的首个5G电话已经打通了。

中国依托TD-SCDMA制式标准,承建了全球最大的3G网络,在向4G演进的过程中,中国提出的、基于TD-SCDMA标准制式的TD-LTE标准顺利成为4G标准,随后,中国移动、中国电信、中国联通同时获得TD-LTE的运营牌照,这是中国建设全球最大4G网络的开端,一年后,未来兼顾欧美的FDD-LTE标准,中国向中国电信及中国联通颁发了FDD-LTE标准的运营牌照。

但是一年的时间足够改变市场格局,现在,TD-LTE网络在中国占据超过60%的市场覆盖,中国由此成为了全球最大的4G网络国家,并将此输送到了国外。

今天,基于华为极化码(Plora Code)的标准成为3GPP编制的5G标准的信道短码标准,基于此标准的华为5G终端、设备、芯片等均已实现大规模出货,最新数据是以出货超过40000个基站,中国基于TD-LTE的庞大4G网络,无论是独立组网还是非独立组网,均能够在一定情况下实现大规模铺设。

但是从3G标准确立到中国颁发3G运营牌照,中国几乎等到TD-SCDMA产业成熟了才颁布标准,今天,5G会不会也重复这个路数呢?

我们不得而知。

只是从现阶段来看:

1、非独立组网会成为三大运营商首选;

2、基站建设的投资会很高,毕竟基站密度远高于4G基站;

3、产业链在不成熟的情况下,中国政府不会轻易颁发牌照;

4、运营商的布局会兼顾欧美及其他主流国家的意愿,参考3G牌照;

5、5G已经来了。

文:财经无忌@腾讯科技(caijwj)

首席增长官CGO荐读小红书推广:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/19185.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫