《港湾商业观察》施子夫

4月2日,深圳市墨库新材料集团股份有限公司(以下简称,墨库股份)更新招股书,继续推进其创业板上市进程。公开信息显示,2025年12月,公司的创业板IPO获受理,保荐机构为华泰联合证券。

此次IPO,墨库股份计划预计募集资金总额7.2亿元,其中3.2亿元用于年产40000吨高性能环保墨水项目,3亿元用于新桥东总部研发中心建设项目,1亿元用于补充流动资金。

业绩向上,主营产品销售价格下降

据招股书天眼查显示,墨库股份成立于2006年,公司主要从事数码喷印墨水的研发、生产与销售。公司生产的数码喷印墨水作为关键耗材,与数码喷头、系统板卡等核心部件以及其他配件产品配套于数码喷印设备,主要应用于纺织品数码印花、广告图像、桌面办公打印、包装及出版物、电子电路、建筑装饰、工艺装饰品等领域。

墨库股份的主要产品包括分散墨水、涂料墨水、UV墨水、水性染料墨水等。从2022-2024年及2025年1-9月(以下简称,报告期内),公司来自涂料墨水及UV墨水的收入及占比呈现逐年走高的趋势。

报告期内,涂料墨水实现的销售收入分别为1.58亿元、1.99亿元、2.37亿元和1.77亿元,占主营业务收入的比例分别为31.48%、33.24%、33.14%和30.59%;UV墨水实现销售收入分别为6167.79万元、1.02亿元、1.38亿元和1.41亿元,占当期主营业务收入的12.3%、17%、19.31%和24.47%。

同一时期,分散墨水及水性染料墨水的收入占比出现明显下滑,各期分散墨水实现收入分别为1.83亿元、2.06亿元、2.32亿元和1.69亿元,占当期主营业务收入的36.52%、34.26%、32.51%和29.21%;水性染料墨水实现收入分别为6848.2万元、5720.8万元、5983.35万元和3918.03万元,占比为13.66%、9.53%、8.37%和6.78%。

需要指出的是,上述主要产品均在期内出现了单价下滑的情况,截止报告期末,销售均价均不及2022年时期水平。

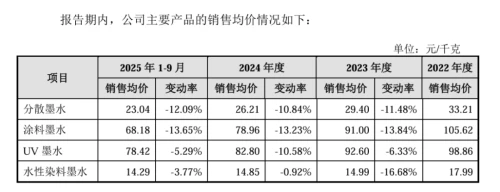

报告期各期,分散墨水的销售均价分别为33.21元/千克、29.4元/千克、26.21元/千克和23.04元/千克。2023年、2024年及2025年1-9月,销售均价变动率为-11.48%、-10.84%和-12.09%。

涂料墨水的销售均价分别为105.62元/千克、91元/千克、78.96元/千克和68.18元/千克。2023年、2024年及2025年1-9月,变动率为-13.84%、-13.23%和-13.65%。

UV墨水的销售均价分别为98.86元/千克、92.6元/千克、82.8元/千克和78.42元/千克,2023年、2024年及2025年1-9月,变动率分别为-6.33%、-10.58%和-5.29%。

水性染料墨水的销售均价分别为17.99元/千克、14.99元/千克、14.85元/千克和14.29元/千克,2023年、2024年及2025年1-9月,变动率分别为-16.68%、-0.92%和-3.77%。

整体财务表现上,报告期内,墨库股份实现收入分别为5.22亿元、6.18亿元、7.27亿元和5.9亿元,净利润分别为5757.94万元、1.2亿元、1.43亿元和9474.85万元,扣非后归母净利润分别为8137.66万元、1.2亿元、1.42亿元和9032.57万元。

另外,墨库股份还提到,报告期内,公司按扣除非经常性损益后归属于母公司普通股股东的净利润计算的加权平均净资产收益率分别为37.54%、34.35%、28.19%和14.89%,呈现不断下滑态势。

周转效率下滑,现金流与净利润背离

随着营收规模的扩大,墨库股份的应收账款及存货也在持续攀升。

报告期各期末,墨库股份的应收账款余额分别为8650万元、1.08亿元、1.42亿元和1.86亿元,占当期营业收入的比例分别为16.56%、17.39%、19.58%和23.6%(已年化);应收账款账面价值分别为8140.13万元、1.01亿元、1.33亿元和1.75亿元;应收账款坏账准备分别为509.87万元、644.07万元、893.72万元和1069.06万元。

同一时期,存货账面价值分别为8563.87万元、9924.46万元、1.18亿元和1.39亿元,占流动资产的比例分别为27.31%、22.63%、23.69%和29.99%;存货账面余额分别为8711.67万元、1.01亿元、1.2亿元和1.42亿元;存货跌价准备分别为147.8万元、133.61万元、274.84万元和305.63万元。

报告期各期末,墨库股份的应收账款周转率分别为6.95次、6.37次、5.82次和4.8次,存货周转率分别为4.09次、4.17次、4.1次和3.89次,无论是应收账款周转率还是存货周转率都较初期时出现了一定下滑。

由于应收账款及存货占用公司资金,报告期各期末,墨库股份的经营活动产生的现金流量净额分别为1.1亿元、1.17亿元、1.47亿元和4416.25万元,各期经营活动产生的现金流量净额与净利润的差额分别为5240.39万元、-275.86万元、309.42万元和-5058.61万元。

报告期各期末,墨库股份的货币资金分别为1.35亿元、2.23亿元、1.34亿元和1.01亿元,主要是银行存款,期末现金及现金等价物余额分别为1.31亿元、2.23亿元、1.34亿元和1.01亿元。

截止招股书签署日,王首斌直接持有公司31.6654%的股份,并作为深圳匠台、深圳墨匠、深圳墨道的执行事务合伙人间接控制公司13.4621%的股份对应的表决权,张雨洁直接持有公司10.6854%的股份,王首斌、张雨洁夫妇直接持有及间接控制公司55.8128%的股份对应的表决权。公司控股股东、实际控制人为王首斌、张雨洁夫妇。

报告期内,墨库股份共进行了4次股利分配。

2022年7月、2023年6月、2024年6月和2025年6月,公司分别现金分红2000万元、2000万元、2496万元和2964万元,合计现金分红9460万元。根据持股比例计算,实控人夫妇至少5200万元落袋为安。

针对墨库股份大额分红又募集资金补充流动性的行为,中关村物联网产业联盟副秘书长袁帅表示,首先从股东回报的角度来看,企业在IPO前进行分红,通常是对过往积累的未分配利润进行处置,这部分利润属于上市前的老股东所有,在企业现金流短期较为充裕的阶段完成利润分配,是对前期投资者陪伴企业成长的合理回馈,也符合资本市场常规的操作逻辑,很多拟上市企业都会在申报前清理滚存利润,避免上市后新股东直接分享此前的经营积累,本质上是对新老股东权益的清晰划分。而此时同步提出补充流动资金的募资需求,更多是站在企业长期扩张的视角,分红动用的是企业历史留存的闲置资金,补流则是为了覆盖未来业务扩张、产能升级、研发投入等持续增长的资金需求,二者的资金来源和使用周期本身就存在差异。

袁帅认为:当然也需要关注这种行为背后潜在的合理性问题,比如如果分红的比例远高于企业历年的利润水平,甚至是通过举债完成分红,随后又用募集资金偿还债务或者覆盖日常运营成本,这种操作本质上是将企业的资金压力转移给了二级市场的投资者,也侧面说明企业自身的造血能力不足以支撑现有的运营规模,存在刻意美化股东回报表象、弱化实际经营风险的可能性,同时如果大额分红的受益人是企业的实控人或者关联股东,也需要警惕是否存在利益输送的嫌疑,需要结合企业的分红资金来源、日常运营的资金缺口规模、未来业务规划的合理性去综合判断,既不能一概否定IPO前分红的合理性,也不能忽视过度分红后再募资补流背后的风险隐患。

深交所在此前下发的审核问询函中关注到,墨库股份历史上曾存在带有特殊权利条款的协议。对此,深交所要求公司结合对赌协议签订情况及关于特殊权利条款行使条件的主要条款、解除情况等,说明上述对赌协议是否可能影响发行人实际控制权稳定,是否存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形,是否符合《监管规则适用指引—发行类第4号》的相关规定。

详细而言,2019年1月,纳尔股份与王首斌、张雨洁、深圳匠台签订《发行股份及支付现金购买资产协议》等协议,对纳尔股份同意于业绩承诺期满后进一步收购公司剩余股权等后续收购事项作出了约定,同时约定了若各方于2021年度结束后6个月内无法就后续收购达成一致意见的,纳尔股份有权要求王首斌、张雨洁连带回购纳尔股份所持有的公司部分股权等事项。

2022年4月,公司股东纳尔股份、王首斌、张雨洁、深圳匠台与衢州金藤、广发信德、稳正君杨签署了《关于深圳市墨库图文技术有限公司之股权转让协议》;2022年4月,公司及公司股东纳尔股份、王首斌、张雨洁、深圳匠台、衢州金藤、广发信德、稳正君杨签署了《关于深圳市墨库图文技术有限公司之增资协议》。该等协议对前述公司股东之间曾签署的与公司相关的可能影响公司股权稳定性的股权回购等股东特殊权利的相关约定或安排均终止履行。根据上述约定,以发行人股东为义务主体的前述权利条款已终止。

2023年9月,创新资本、宝安产投、创业一号与公司及实际控制人王首斌和张雨洁、其他相关方签署《关于深圳市墨库图文技术有限公司之投资合同书》(以下简称“《投资协议》”)、《关于深圳市墨库图文技术有限公司之投资合同书之补充协议》(以下简称“《补充协议》”)以及公司实际控制人王首斌和张雨洁及一致行动人向创新资本、宝安产投、创业一号出具《承诺函》。

其中,《投资协议》约定公司治理、知情权、优先认购权、优先受让权、反稀释权、共同出售权、强制分红权、平等待遇、关联转让、创始股东/实际控制人上市前的股权转让限制、解散和清算以及在特定条件下恢复前述特殊权利的条款。

《补充协议》约定业绩承诺与业绩补偿、股权回购、清算补偿等特殊权利条款。

《承诺函》中提到,在触发承诺函约定的前提下,王首斌、张雨洁、深圳匠台、深圳墨匠、深圳墨道承诺在公司股东会审议重新签署前述特殊性权利条款的协议的议案中投赞成票,且如果王首斌、张雨洁及一致行动人或公司给予其他股东优先于创新资本、创业一号、宝安产投的权利(包括但不限于回购其他股东股权),应当通知创新资本、创业一号、宝安产投,创新资本、创业一号、宝安产投有权自动享有该权利且不受前述特殊性权利条款协议的限制。

2025年12月,创新资本、创业一号、宝安产投出具确认函,明确创始股东/实际控制人上市前的股权转让限制的权利条款在发行人向中国证券监督管理委员会/深圳证券交易所/上海证券交易所提交首次公开发行股票并上市的申请之日中止执行,在发行人上市申请未获得核准通过、撤回申请、任何其他原因导致发行人未完成上市的,创始股东/实际控制人上市前的股权转让限制的权利条款即恢复效力。

墨库股份在审核问询函中回复称:创新资本、创业一号、宝安产投存在效力恢复条款的转让限制条款,该条款主要内容为公司上市前,除对公司员工股权激励进行转让外,未经创新资本、创业一号、宝安产投书面同意,创始股东/实际控制人股权转让的行为应当在不影响公司控制权认定的前提下进行,创始股东/实际控制人亦不得进行可能导致公司控股权/实际控制人变化的质押等其他行为。该条款涉及的义务人为公司创始股东/实际控制人王首斌、张雨洁,发行人非义务主体,该等条款不会对公司实际控制权稳定造成不利影响,不存在严重影响公司持续经营能力、亦不存在其他严重影响投资者权益的情形。

墨库股份表示:综上所述,公司及其实际控制人上述股权回购性质或类似促成回购约定的类似条款的解除、实际控制人存在效力恢复条款的转让限制条款符合《监管规则适用指引——发行类第4号》的相关规定。

内控方面,报告期内,公司部分客户存在第三方回款的情形,主要包括部分境外客户因外汇管制或限制等原因无法直接向公司付款,因此根据其国家的外贸结算支付惯例,委托具有外币支付和结算能力的外汇中介公司、商业合作伙伴等进行付款;以及基于结算的便利性,部分客户由其实际控制人及其亲属、股东、员工,或集团内同一控制下的其他公司进行回款等。报告期内,公司第三方回款金额分别为2047.67万元、2210.19万元、2017.84万元和1841.68万元,占营业收入比例分别为3.92%、3.58%、2.78%和3.12%,整体呈现下降趋势。

报告期内,墨库股份存在现金收付款的情形,其中各期现金收款金额分别为9.99万元、1.1万元、1.79万元和6.05万元,现金付款金额分别为4.18万元、26.05万元、15.92万元和23.16万元。

2022年10月21日,中国证监会上海监管局出具了《关于对游爱国采取出具警示函措施的决定》(沪证监决[2022]204号),因纳尔股份披露的2022年半年度业绩预告与2022年半年度报告披露的业绩数据存在较大差异,相关信息披露不准确,公司董事游爱国作为纳尔股份董事长,中国证监会上海监管局对其采取出具警示函的行政监管措施。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/159449.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫