“浪潮奔流不歇,又不停将我们推向过去。”

本文为果胶商业观察(ID:freesnowslide)原创

2022,千难万险。2023的春天,会不会好一些?

投资、消费、出口的“三驾马车”中,消费在2023年的提振作用已经无需多说。当房地产周期渡劫,快消的刚需属性更凸显。

暖意已经浮现。据国家统计局公布的数据,2023年一季度社会消费品零售总额114922亿元,同比增长5.8%,增速为近七个季度新高。其中,前三月烟酒类增长6.8%、饮料增长1.8%、粮油食品增长7.5%。

如何从微观的企业细胞中把握这份增长密码?

拆解东鹏饮料、海天味业、青岛啤酒的2023年一季报,我们一起来看快消头部企业如何起势与借势。

又如何在2023年,找回失去的时间。

01

东鹏特饮,净利率提升2.8个百分点

精确到厘的精细化

饮品市场,东鹏饮料表现亮眼。

东鹏饮料2023一季报显示,公司主营收入24.91亿元,同比上升24.14%;归母净利润4.97亿元,同比上升44.28%;扣非净利润4.53亿元,同比上升36.86%

不仅是营收、净利的双重上升,盈利指标而言,毛利率、净利率也有了上涨。

2023年一季度,东鹏饮料的毛利率、净利率分别为43.5%、19.96%,相较2022年一季度的43.2%、17.2%分别提升了0.3、2.8个百分点。

更可贵的是,净利率也已经基本恢复到了2021年一季度时19.98%的水平。但毛利率相较彼时的46.29%,仍有一定距离。

东鹏特饮作为公司的核心产品,为公司最主要的收入来源,销售收入为23.83亿元,同比增长25.00%。

这个复苏成绩,动力来源何处呢?

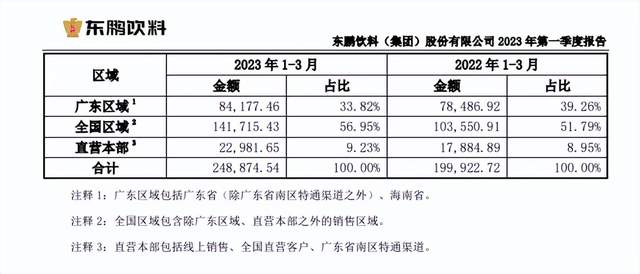

从一季报中我们可以看到,这份增长也是东鹏饮料“全国化”推进的胜利。

其大本营广东区域的销售金额占比,从2022年1-3月的39.26%,下降到了2023年1-3月33.82%,发展更均衡了。全国区域强势补位,从2022年1-3月的51.79%,上升至2023年1-3月56.95%。

东鹏饮料表示,500ml 东鹏特饮销量持续提升带动公司的销售收入稳定增长,公司主营业务收入同比增长 24.49%,其中:广东区域收入同比增长 7.25%,全国区域收入同比增长 36.86%,直营收入同比增长 28.50%。

之所以分析东鹏饮料,其一是其SKU较为单纯,主力产品较为明晰;但更重要原因在于,东鹏饮料有着独到的成本管理秘诀。

2023年一季度净利率2.8个百分点的提升,背后就颇见功力。

净利率的上涨有多可贵?须知,2023年一季度东鹏饮料的成本相较上年同期是增加的。

其中,销售费用、管理费用、研发费用都有不同程度的增加。

只能说,净利率的提升显示出了增长质量,东鹏饮料并非通过“缺衣少食”的方式来为利润做找补,而是以投入的杠杆撬动更大的业务增量,以获得更高的效率。

我们说,寒冬来了练内功,什么是内功?成本控制、管理控制就是内功。

公开报道显示,东鹏饮料董事长林木勤将“成本意识”放在了首位,在从原料到工艺、产品、销售,将成本控制精确到了“厘”的程度。毕竟东鹏饮料曾经真实地水深火热过:

“1元一盒的菊花茶,每盒只有两三分钱的利润,稍有闪失企业就会亏损。”

华泰证券在2022年8月发布的研报也指出,东鹏饮料精细化费用管控有效。看好公司凭借优秀的成本管控、规模优势及供应链管理能力有效应对成本压力。

成本控制,也是东鹏饮料能从中国红牛与天丝集团旷日持久商标战中,找到发展窗口的重要杀手锏。

据尼尔森IQ数据,2022年在中国能量饮料市场,东鹏特饮销售量以36.70%的市场份额继续位居市场第一。东鹏特饮之所以成为功能饮料头名,更便宜、更实惠的价格更能对消费决策起到决定性的推动作用。

事实上,东鹏饮料还让人想起了7-ELEVEN的经营哲学:

7-ELEVEN创始人铃木敏文在《零售心理战》中写道,在时代前景不明朗、充满不确定性的时候,人们不想失去现在拥有的东西,不愿蒙受损失的“规避损失”心理会变得愈加普遍。

对此,7-ELEVEN不仅推出了“现金返利”,同时举办的另一项突破萧条活动——“以旧换新”有效地刺激了消费者“不愿损失”的心理,得到了社会大众的广泛关注。

熟悉么?东鹏特饮也有扫码赢4元红包、一元换购等返利活动。不仅如此,更是超脱了“损失厌恶”的心理范式,隐藏着让消费者复购的动机。

消费者扫码获得红包优惠券后,在24小时内(红包失效时间)购买第二瓶活动产品再次扫描盖内码才能取到红包。

这样足够“以小博大”的消费者互动,也让东鹏饮料能更便宜、更精益地抓住用户。

但放眼未来,大单品、区域桎梏对东鹏饮料而言,互为机遇与挑战。

随着天丝集团的步步紧逼,红牛品牌在中国市场也将回过神加大渗透力度,东鹏饮料可以将“销量第一”的桂冠保持下去吗?

东鹏饮料卖咖啡的脚步得快些了。

02

海天味业的逆鳞与软肋

仍未走出的添加剂风波

当然,不是所有企业都能像东鹏饮料那样幸运。

比如陷入添加剂风波、与餐饮行业牵动紧密的海天味业。

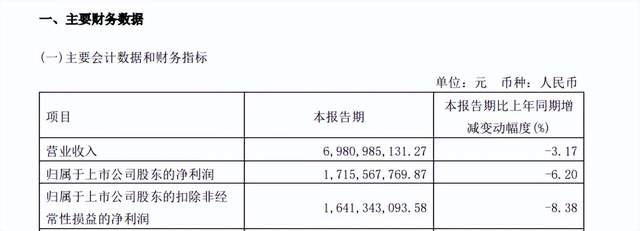

据2023年一季报,公司一季度营收约69.81亿元,同比减少3.17%;归属于上市公司股东的净利润约17.16亿元,同比减少6.20%。

拉长时间线,这也是海天味业已连续两个季度,录得负增长。这也是其上市8年以来的罕见现象。

2022Q4的情况更为“惨淡”,海天味业营收65.15亿元,同比下降7.05%,降幅近5亿元,归母净利润15.31亿元,同比下降22.03%,降幅超四千万。

换言之,海天味业仍等待进一步的元气恢复。

在投资者交流会上,对于2023年一季度营收、利润双降,海天将主要原因归为两个方面:

1、2023年春节较早,导致一月份发货时间太短;

2、餐饮行业虽然在逐步恢复,但是需要一定的时间。

聚焦一季报的合并利润表,营利双降背后,公司的销售费用投入同比减弱,管理费用、研发费用均有一定幅度增强。

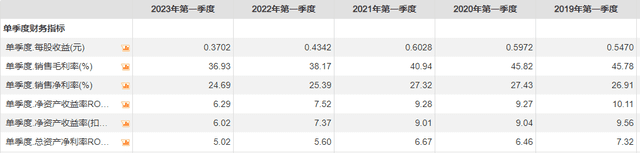

盈利能力的减弱是肉眼可见的。成本重压下,毛利率、净利率、净资产收益率等指标在2023年第一季度也出现了相应的下滑,也分别创下了一季度时间点的“五年新低”。

背后是成本压力。海天味业董秘张欣对关于公司成本压力的提问作出回应,其表示2023年虽然有部分原材料有下降趋势,例如黄豆,但有些原材物料价格在持续上涨,例如白糖、部分包装物等。

“因此,2023年,我们判断整体成本会基本维持在去年的水平。公司将尽可能在更大程度上消化成本压力。”

这也表示或许短期内海天味业仍将负重前行。

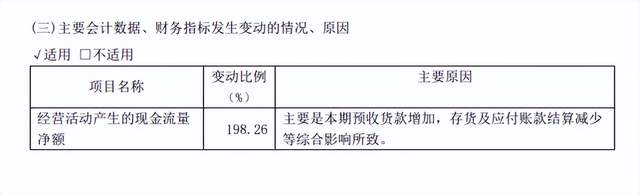

值得肯定的是,海天味业狠狠地去了一波库存。体现在经营性现金流198.26%的暴涨,对此公司表示主要是本期预收货款增加,存货及应付账款结算减少等综合影响所致。

当然,更令人注意的,还有海天味业经销商数量的减少。

截至2022年末,海天味业共有经销商7172家,同比减少258家。并且在2023年一季度进一步减少303家至6869家。

要知道,经销商是快消企业的“根脉”,不仅是利益风险绑定、患难与共的合作伙伴,更像企业的触角,将产品源源不断送向千家万户。海天味业之所以能成为业界头名,也离不开背后庞大经销商团队的助力与加持。

对此,海天味业表示:“主要是一些体量较小的经销商,受大环境的影响,一些经销商自身面临较大的经营压力而被迫退出,也有一些也是因为达不到公司的要求而被淘汰。”

只是,在很多激进的投资者看来,经销商下降是海天味业自身问题导致的“被部分消费者抛弃。”

爱之深,责之切。诚然,2022年对海天味业而言是“环境最为复杂的一年”,不仅是成本上升的困境,更重要是添加剂舆情风波让企业陷入了两难。

为何选择剖析海天?原因有三,其一是调味品行业与餐饮行业息息相关;其二海天味业在行业内处于“一超多强”的关键位置。

更关键的一点是,烈火见真金。强压之下,才能更好看出一家老牌企业的发展底色。

高启强说得好,风浪越大,鱼越贵。

海天味业多年深耕的积淀还在,其规模优势令后来者难以望其项背。这份规模优势,也使得海天味业产线的自动化水平更高,在成本端的费用较低。

据华鑫证券测算,2021年每酿造一吨酱油,海天味业所需的人工成本仅为57元,远低于中炬高新的164元和千禾味业的106元。

这也体现在横向比较上海天味业净利率的领先优势。还是以2023年一季度为例,海天味业毛利率达到24.69%,千禾味业为17.74%,中炬高新为11.67%。

国元证券在近期研报中也认为,海天味业是调味品行业龙头,产品力、品牌力、渠道力、管理力强,规模经济效应突出,酱油、蚝油份额领先,短期承压不改长期向好。

银河证券则更关注海天味业的动销修复。其指出,公司主动控货+复苏偏慢+渠道压力仍存,收入端持续承压,静待动销回暖加速渠道修复。

能否在2023年找回发展节奏?果胶商业观察也期待看到海天味业效果更强的打法。

03

青岛啤酒开门红背后

借势表象下的高端化求索

餐酒不分家。山东淄博烧烤热度飙升,也带火了青岛啤酒。

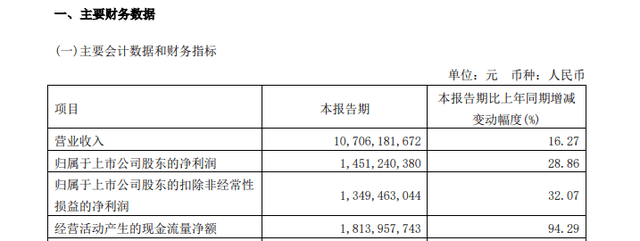

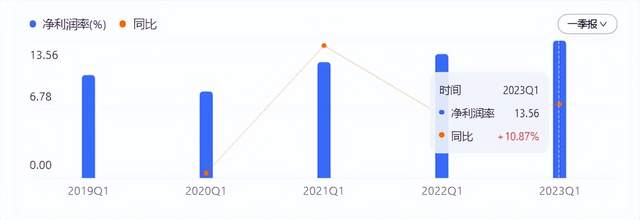

青岛啤酒2023年一季报显示,单季实现收入107.1亿元,同比增长16.3%;归母净利润14.5亿元,同比增长28.9%。

值得肯定的是,这份成绩的增速均高于2019年同期。净利润率也实现了上升,2023年一季度的净利润率为13.56%,同比增长了10.87%。

果胶商业观察梳理合并利润表,销售费用、研发费用有所提升,管理费用却有一定下降。销售费同比上涨了13.3%,管理费用下降了9.98%。一增一减,降本提效的意味明显。虽然费用基数较小,但青岛啤酒的研发费用同比增幅接近80%,同样值得肯定。

开源证券研报显示,青岛啤酒一季度的增长,主要是由于餐饮复苏、场景修复、渠道备货等因素影响。

深入青岛啤酒的这份开门红,果胶商业观察发现深层原因不只是天时(放开后餐饮恢复)与地利(淄博烧烤地理优势),支撑业绩的,其实是“量价齐升”的逻辑。

2023年一季报中,青岛啤酒表示,公司实现了产品销量、收入、利润的全面增长且创出历史新高。2023年一季度,本公司累计实现产品销量236.3万千升,同比增长11.02%。

在价格提升方面,“高端化”显示出了一定成效。其中,主品牌青岛啤酒实现产品销量140.1万千升,同比增长7.45%;中高端以上产品实现销量98.4万千升,同比增长11.55%。

中高端产品的增幅,要高于平均增幅。

背后是青岛啤酒高端化的不懈努力,一边提价,一边扩展价格带。围绕青岛啤酒、崂山啤酒两品牌,前者负责消费升级,逐渐推出单价在10元以上的高端和超高端产品。2022年,青岛啤酒推出1399元/瓶的“一世传奇”,为高端化冲锋陷阵。

只是整体而言,青岛啤酒的高端化之路仍待持续推进。据国元证券研报,截至目前青岛啤酒的主力单品为纯生和经典两款产品,主流价格带分别在6-8元和10-12元。另外崂山啤酒则聚焦于单价5元及以下的大众市场。

说到底,啤酒高端化是徐徐图之的系统性工程,不是提升价格就能一蹴而就的。“低端”惯了的啤酒,如何能卖出10元一杯奶茶的价格?也是厂商们冥思苦想的升级破壁过程。

不走高端也不行了。更长远看,啤酒行业生意同样面临着天花板困扰。

公开数据显示,2012-2021年,我国啤酒产量从4879.3万千升降至3562.4万千升,2022年虽同比上涨1.1%。但整体销量增速乏力,多元化、高端化成为必选项。

啤酒的主力消费人群集中在20-45年龄段。而我国该年龄段人群占比从2011年的42%,萎缩到2020年的35%。

达摩克利斯之剑高悬于顶。追寻更长效增长,青岛啤酒的漫漫长路才刚刚开始。

结语

风物长宜放眼量。

东鹏饮料、海天味业、青岛啤酒分别从精细化、规模化、高端化的思路,带来阵痛后复苏的企业成长思考。与此同时,它们也提示出企业需要应对的多元化、舆论风波、市场规模的远虑与近忧。

新的风暴,似乎总在酝酿。能否保持向上韧性,穿越成长纷扰?事无定法,磨砺探险者们的持续性与精准度。

正如《了不起的盖茨比》写的那样:

“我们便这样扬着船帆迂回前进,逆水行舟,而浪潮奔流不歇,又不停将我们推向过去。”

参考资料

1东鹏饮料:东鹏饮(集团)股份有限公司2023年第一季度报告

2海天味业:海天味业2023年第一季度主要经营数据公告

3青岛啤酒:青岛啤酒股份有限公司2023年第一季度报告

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/97132.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫