近日,猎豹移动(NYSE:CMCM)公布了2021年第二季度的财务报告,显示收入和净利润表现都不如同期水准,出海业务的受损导致猎豹移动的转型表现依然是相当疼痛。

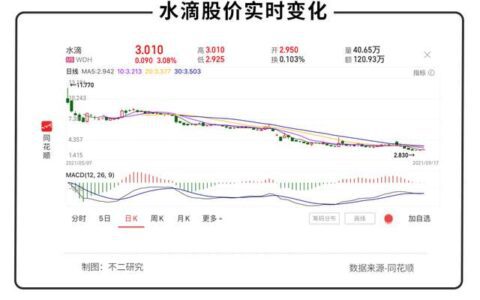

财报公布后,猎豹移动的股价持续下跌,显然新季度财报并不能给予投资者足够的信心,而转型期的长度似乎在继续。海外市场撤退后的猎豹移动似乎把未来押在了人工智能上,但主业不稳,AI也难清。

转型艰难,挣扎中的业绩

财报显示,猎豹移动2021年第二季度的总营收为2.12亿元,同比下降46.3%。具体到业务上看,猎豹移动互联网业务营收2.04亿元,去年同期为3.75亿元,同比下降45.6%,环比增长8.6%;人工智能及其他业务营收为793.6万元,去年同期为1945.1万元,同比下降59.2%,环比下降26.7%。

而猎豹方面的解释是,互联网业务收入相对同期的减少是由于游戏业务的收缩,而环比增长则是因为会员收入的增加和一部分产品的商业化;人工智能方面的收入同期下降主要是人工智能产品的销售额下降,而环比下降则是商业模式转型期间的预期波动。

看起来猎豹移动的营收下滑有了不错的解释,但显然更是海外市场的撤退带来影响依旧在持续。尤其是猎豹移动近10个季度以来的总营收,首次出现了收入的环比增长,但这个增长是建立在猎豹移动海外市场失败的基础上,营收的下滑态势依然很严峻。另外,猎豹移动预计下一个季度的营收会在1.80-2.30亿元,也就是说猎豹移动的营收状况将会持续下去。

而相比营收上的下滑,猎豹移动的毛利更有意思,第二季度毛利润下滑,但毛利率却在上升。财报显示,猎豹移动第二季度的毛利润为1.61亿元,相比去年同期下降42.6%,而毛利率从去年同期的71.2%上升至76.1%。

而更有意思的是猎豹移动净利润下滑严重,近乎是在亏损的边缘。财报显示,猎豹移动第二季度的归属于公司股东的净利润仅有91.7万元,而去年的同期数字为1.94亿元。而且净利润下滑的同时,收入成本和运营费用也在下降。

财报显示,猎豹移动第二季度的收入成本为5060万元,同比下降55.5%,总运营费用为2.2亿元,同比下降52.5%。其中,在运营费用中占大头的销售和营销费用支出也在下降,同比下降40.7%至1.22亿元。

猎豹移动在成本和运营支出双下降的同时,还能出现毛利率上升和净利润巨幅下跌的状况,显然猎豹移动在面临丧失海外市场后的转型依旧是相当疼痛的。这种调整并没有随着时间的推进,呈现出较为积极的向好态势,尤其是猎豹移动营收渠道过于依赖广告收入的情况下。而且疼痛下的猎豹移动在资本市场也是显出一片萧条的样子,股价表现持续低迷。

动荡的猎豹移动

在字节跳动之前的国内企业中,猎豹移动一直是国内企业出海的领先者。而出海的原因也很简单,国内工具应用市场的竞争激烈,尤其在杀毒软件360和腾讯两大巨头之下,生存压力非常大,而猎豹移动起家的就是猎豹清理大师和猎豹安全大师这样重叠的杀毒清理式软件。

而且出海后还能探索新的市场,增强自身实力后反哺到国内市场以及寻找新的增长曲线,猎豹移动的出海也就随之达成。出海后的猎豹移动重心在北美市场,除了开发工具应用的市场外,还涉足了游戏和内容等业务,像钢琴块2、滚动的天空、跳舞的线等游戏受到了市场的热烈欢迎。

而猎豹移动能成为国内出海企业中领先者的重要原因,是参与了互联网巨头谷歌和脸书的联盟广告业务。猎豹移动通过承接移动流量的变现,成为其业绩增长的重要动力引擎。而猎豹移动承接的脸书广告业务占比也一度超过脸书的整个广告流的十分之一,如此巨大的流量变现手段使得猎豹移动成为出海企业中最亮眼的存在。

但是成也广告,败也广告。猎豹移动因诱导用户下载、让用户误触发下载等“擦边球”手段被脸书调小了流量变现通道,随后又因旗下部分应用被第三方指控广告欺诈等行为,双方合作终止。

随后谷歌在2020年2月宣布其Google Play商店中删除了600多个应用程序并与其终止合作,其中包括猎豹移动旗下所有的应用,至此猎豹移动彻底失去了其核心营收渠道——广告收入。

猎豹移动海外业务的受损,使其整体业绩出现了大幅下降。在2016~2019年,猎豹移动海外收入占同期营业总收入的比例分别是58.7%、66%、60%、61.1%,占比在六成左右。如此大比例的海外市场丧失,猎豹移动不得不调整自身重心以求自保。

随后猎豹移动通过出售海外资产,精简海外业务,以及把战略重心放到国内市场等手段降低海外业务失败带来的影响。但是业绩依然止不住地下滑,尤其是2020营收相比去年同期腰斩。

显然海外业务的剥离对猎豹移动业绩的影响非常大,但归其原因还是其没有找到新的增长曲线,过度依赖广告业务。猎豹移动不得不寻找新的增长点以求抓住新的机会,而所押注的方向是人工智能里面的机器人。

但是人事的动荡更为猎豹移动的这一转型增添了几分阴霾。由于海外市场的失败,猎豹移动2020年的员工数量相比同期减少近半。高层也在变动,CFO姜振宇在2020年初离职,一年后另一高层周品离职。显然猎豹移动的AI之路注定艰难。

服务机器人虽好,但猎豹移动并不好

猎豹移动想要押注人工智能,转型为机器人公司,将原先的互联网公司打造成科技公司的想法固然不错,但是难度也不可谓不大。一方面出海失败后猎豹移动急需稳定下来,保证能够在国内市场站稳脚跟。但是工具应用的国内市场基本稳定,尤其是杀毒市场,猎豹的竞争对手除了360和腾讯外,还要面临火绒安全的挑战,猎豹移动假若贸然地闯入显然不是什么明智之举。

另一方面则是AI太难,除了要持续不断的强投入外,还需要做好长久亏损的准备。但是猎豹移动丧失掉海外市场后,业绩表现不稳定,营利都不足以支撑起AI方面上的消耗。即便是账上还有不错的现金流,似乎并不足以支持猎豹移动的长期双线作战,而这些还是限制猎豹移动人工智能未来发展的部分问题。

更为主要的问题是猎豹移动下注的方向可能短时间里或者较长时间内都不足以支撑起第二增长曲线的愿望。财报显示,猎豹移动今年一、二季度的人工智能及其他业务收入分别是1082.2万元和793.6万元,占同期总营收的比例分别是5.4%和3.7%。

在2020年人工智能及其他业务的季度性收入高的也有几千万元,但营收占比也没超过8%,而且还包括了其他业务上的收入,也就是说猎豹移动这两年的人工智能方面的收入并没有大的进步,短时间内充当不起新的增长点。

而长期来看更难。机器人的智能化势必要在机械智能化、定制软件以及中台等内容上下苦功夫,而猎豹移动所瞅准的服务机器人还要强调交互。这种系统性整合的机器人产业对于出身于软件服务的猎豹移动来说并不简单。

而且机器人在软硬件迭代、系统升级等方面的要求也不低,包括机器人应用的所处场景上的融合都需要很深的技术支持。这势必要求着猎豹移动要在相关的技术领域有很高的造诣,同时随着迭代速度、商业应用的扩大、以及市场竞争等方面的要求,猎豹移动需要更多的人才和资金支持。

而猎豹移动今年第二季度的研发费用是4730万元,同比下降62.2%,环比下降 35.4%,而研发费用的下降在过去的几个季度中已经存在。相比于其他人工智能企业巨额的研发投入,这点研发投入对于猎豹移动想要在服务机器人领域保持足够的竞争力和技术支持显然是有些底气不足的。

猎豹移动还要面临着服务机器人前景广阔,目前市场较小的难题。根据IFR的数据显示,2019年全球专业服务机器人市场规模从85亿美元增长到112亿美元,同比增长32%。而我国2019年服务机器人(包含特种机器人)市场规模约为29.5亿美元,市场底盘小虽然意味着入局压力不大,但要成为领先者并不容易,而且猎豹移动的机器人的场景应用也存在问题。

猎豹移动的服务机器人主要以豹小秘为主的商场接待服务类机器人,通过对商场中不同的应用场景需求达到引流的目的,其客户一般是商场中的餐厅。虽然猎豹移动将机器人切入到商场服务中虽然不错,但并不能一定程度上代替人力,且消费者需求与机器人的共鸣只能在豹小秘一定的服务范围之内,更类似于机器的自助服务,并不能提供额外的个性化需求服务。

消费者的好奇心满足后,使用频率就会下降。这也是猎豹移动商场服务机器人的弊端,而且随着竞争的加剧会使得猎豹移动的机器人局面变差,尤其是互联网巨头们也在服务机器人赛道上奔跑。

此外,猎豹移动的服务机器人还涉及了新零售和语言翻译等领域,显然单纯的商场服务机器人并不能支撑起新的增长曲线,而涉及的领域也属于起步阶段,仍需要时间成长,但是市场不等人。今年6月份,德国机器人咖啡厅"MyAppCafé推出了全自动咖啡外带服务,将服务机器人应用于咖啡店,平均每台机器人每分钟产出2杯咖啡,其杯子还能满足消费者的个性化装饰需求,还支持多种支付方式。

而语音翻译还要与科大讯飞竞争,猎豹移动的服务机器人局面显然不容乐观,较长时间内可能都无法承担起新的增长曲线要求。但更为紧要的是,猎豹移动能否稳住海外市场丧失后互联网业务的业绩,否则股价将持续飘绿。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/47340.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫