《港湾商业观察》徐慧静

2026年4月10日,四川好医生云医疗科技集团股份有限公司(以下简称,好医生云医疗)再次向港交所递交招股书,保荐机构为海通国际。

这是公司继2025年9月首次递表失效后的再度冲刺。值得关注的是,公司与投资者签订的对赌协议约定,若未能在2026年12月31日前完成合格上市,投资者有权要求赎回股份。意味着公司的上市窗口期越来越紧。

此次递表最显著的变化在于保荐机构阵容——首次递表时由海通国际与中信证券联席保荐,而此次中信证券已于2026年4月8日退出,仅余海通国际独家保荐。在市场看来,这无疑不是个好消息。

有港股观察人士指出,“一般港股IPO,如果保荐机构阵容豪华,意味着上市通过的概率以及发行等优势明显;反之,如果中介机构缩减,这会影响市场信心。”

近八成收入来自药品直供,毛利率下滑7个百分点

据招股书及天眼查显示,好医生云医疗成立于2016年,是一家专注于基层医疗终端的服务提供商。公司主营业务包括三大板块:药品直供及分销服务、专病诊治解决方案、检验诊断解决方案,致力于让优质医疗资源下沉至基层市场。

根据灼识咨询的数据,以2024年收入计,好医生云医疗在中国基层医疗药品直供市场排名第二,在检验诊断解决方案市场位列第一。

截至2025年12月31日,公司已直接服务超过67.05万家基层医疗终端客户,覆盖全国99%以上的县级行政区域。

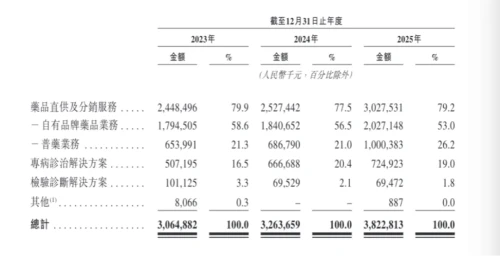

从营收数据来看,报告期内(以下简称,报告期内),公司分别实现总收入30.65亿元、32.64亿元和38.23亿元,复合年增长率为11.7%,表面上呈现稳健增长态势。

但深入拆解收入结构后,问题一目了然:药品直供及分销服务收入占比分别为79.9%、77.5%和79.2%。其中,自有品牌药品业务约占53%,普药业务约占26%,两者合计撑起近八成的收入。专病诊治解决方案收入占比约19%,而检验诊断解决方案仅约1.8%,几乎可以忽略不计。

这意味着公司实质上是一家药品流通企业,所谓的“数智化赋能”在收入端几乎没有体现。

更值得关注的是盈利水平。同期,公司经调整净利润(非香港财务报告准则计量)分别为0.65亿元、0.87亿元和0.83亿元,对应净利润率仅2.13%、2.66%和2.17%,始终在盈亏边缘窄幅波动。38亿的收入体量只换来不到1亿的利润,这样的盈利质量显然难以令人满意。

毛利率的走势更令人担忧——2023年为29.9%,2024年降至26.4%,2025年进一步下滑至22.9%,三年内累计下降超过7个百分点。

毛利率持续下滑或反映出公司在产业链中的议价能力正在弱化,药品流通的同质化竞争不断压缩价格空间,而公司又缺乏通过技术创新获取溢价的能力,只能以量换价,陷入增收不增利的困局。

重营销轻研发,销售费用三年超20亿

将视线转向费用端,公司盈利质量差的根因便暴露无遗。

先看研发费用。报告期内,公司研发开支分别为850万元、750万元和1308万元,占同期总收入的比例仅为0.28%、0.23%和0.34%。2025年虽有74.67%的同比增长,但绝对金额仍然只有1308万元。截至2025年末,研发团队虽有204人,但平均每人每年的研发投入仅约6.42万元,在行业竞争中几乎不具备任何技术护城河。

研发费用之所以如此微薄,根本原因在于公司的代工模式。招股书明确披露:“四川佳能达销售的药品由四川佳能达内部生产,而本公司销售的产品则主要是从上游制药企业采购,以自有品牌由OEM直接生产。”

换言之,公司并不自建工厂,也不掌握核心制药工艺,而是委托上游药企代工生产,贴上自有品牌后通过自有渠道向下游销售。这种模式下,公司的核心能力被框定在选品和渠道端,而非产品端,研发投入自然被压缩到极限。

尽管招股书强调公司“利用AI技术创建了2400多个医疗诊断标签”,但这些数字化工具仅服务于辅助诊断和运营效率提升,并不能直接创造高毛利的收入流。

销售模式是理解公司费用结构的另一关键。公司采用“APP线上下单+线下地推团队”的双轨制:客户主要通过“好药优选”APP完成采购,地推团队(内部销售及外包CSO)负责基层医疗终端的开拓、维护和学术推广。

报告期内,直销收入占比分别为96.1%、87.3%和77.6%,分销收入占比逐年提升,但直销仍是绝对主力。直销模式下,每一笔交易都需要承担物流履约、人力服务和客户维护成本,费用率天然偏高。

这正是销售费用高企的根源。报告期内,销售及市场费用分别高达7.47亿元、6.98亿元和6.75亿元,占收入的24.37%、21.39%和17.65%,三年累计超过21.20亿元。

知名财税审计专家刘志耕表示:“从数据来看,2023年至2025年,公司销售及市场费用分别为7.47亿元、6.98亿元、6.75亿元,占营收比重从24.37%逐年下降至17.65%。这一趋势表明,随着业务覆盖范围扩大(服务超67万家基层终端,覆盖全国超99%县城),其地推体系和品牌影响力已形成网络效应,边际获客成本下降,营销效率提升。

同时,公司销售团队规模庞大,截至2025年底拥有476名全职销售人员及8,881名外包CSO人员,构成‘地推铁军’,支撑其在下沉市场的深度渗透。这种高密度覆盖降低了单个客户的推广成本,是费用率下降的核心原因。

由此可见,好医生云医疗销售费用占比持续下降,反映出营销规模效应正在显现,单位获客成本趋于降低。”

刘志耕进一步指出:“高额销售投入对净利润造成显著压力,盈利能力承压明显。尽管营销效率改善,但高额销售投入仍严重挤压利润空间。2023—2025年,公司净利润波动剧烈:6247.9万元、3780.6万元、5405.2万元,2025年净利率仅1.4%。销售费用三年累计超21.2亿元,远超同期研发支出(总计不足0.3亿元),反映出公司‘重销售、轻研发’商业模式的本质。

此外,公司毛利率从2023年的29.9%滑落至2025年的22.9%,三大业务板块毛利率均下滑,进一步压缩利润缓冲空间。在对赌协议倒逼上市的背景下(2026年底未上市或面临超6亿元赎回压力),公司难以大幅削减销售投入以保增长,盈利压力将持续存在。”

费用明细揭示了一个值得关注的结构变化:市场推广费(主要为CSO推广服务费用)从5.05亿元降至3.93亿元,占比从67.63%降至58.22%;而雇员福利开支从1.63亿元增至1.97亿元,占比从21.82%升至29.19%。

这说明公司正在用自建地推团队逐步替代外包CSO,虽然短期压降了市场费用,但人力成本刚性上升,总费用规模的下降空间有限。

行政费用同样呈加速膨胀态势。2023年为0.93亿元,2024年为0.97亿元,2025年猛增至1.36亿元,同比增幅40.21%,已是2023年的1.47倍。

招股书将增长归因于四个方面:行政人员扩张导致雇员成本上升、上市相关费用增加、折旧摊销及租金开支随规模扩大而增加,以及第三方支付平台手续费上涨。管理成本的扩张速度显著快于收入增速,进一步挤压了本已微薄的利润空间。

关联交易则为盈利质量增添了另一层阴影。公司控股股东之一四川佳能达同时是公司最大的供应商。报告期内,公司向四川佳能达的采购额分别为3.02亿元、4.04亿元和5.29亿元,占总采购额的比例从10.30%攀升至13.70%再到15.40%,呈逐年走高之势。

根据持续关联交易条款,2026年至2028年采购年度上限被设定为6.24亿元、7.49亿元和8.99亿元,关联交易占比料将继续上升。尽管招股书声称交易按“正常商业条款”进行,但集供应商与控股股东于一身的双重身份,使得交易定价的公允性和独立性始终面临质疑。

应收款项的失控式增长,是盈利含金量下降最直接的信号。截至2023年末,公司贸易应收款项及应收票据净额仅0.30亿元,2024年末增至0.78亿元,2025年末暴增至1.54亿元,两年内增长超过413.33%。对应的周转天数从2.70天拉长至6.10天,再进一步延长至11.20天,2025年的回款速度已不足2023年的四分之一。

家族控股65.99%,对赌协议高悬

公司的股权结构高度集中,呈现典型的家族控股特征。董事会主席兼执行董事GENGJie女士与首席技术官薛源先生为配偶关系;薛源同时为非执行董事耿越飞先生的妹夫;耿越飞之父耿福能则是好医生药业集团有限公司的实际控制人。

招股书显示,控股股东集团——涵盖GENGJie、耿福能、耿福昌、耿越飞、薛源、四川佳能达、云医疗香港、横琴云医疗、横琴国医投资及佳越瑞禾——合计控制公司约65.99%的表决权。即便在上市完成后(假设超额配股权未行使),该比例仍将维持在绝对控股水平。

在家族成员占据董事会多数席位、重大决策高度内循环的治理架构下,中小股东的利益保护机制能否有效运转,值得警惕。

然而,比家族控股更紧迫的风险来自对赌协议。Pre-IPO投资者(包括奥博亚洲四期、上海康穰、德赛创新、市北高新等)被授予一整套特别权利:董事提名权、优先购买权、共同销售权、反摊薄权、知情及查阅权,以及最核心的撤资权。撤资权虽已暂停,但附带四项自动恢复触发条件:公司或其代表撤回上市申请;公司终止上市计划;上市申请未获联交所接纳或遭退回;以及2026年12月31日前未完成上市。以最早发生者为准。

这意味着,公司正在与时间赛跑。从2026年4月10日的二次递表到2026年12月31日的硬性截止日,公司只有不到9个月的窗口期完成聆讯、招股、定价和挂牌全流程——这对任何一家港股IPO企业而言都是极为紧张的时间表。

一旦对赌协议恢复触发,Pre-IPO投资者将有权要求公司赎回其持有的股份,而截至2025年末公司流动部分的赎回负债已高达6.23亿元,远超0.17亿元的资产净值。届时公司是否具备偿付能力,要打上一个巨大的问号。

本次IPO募集资金拟投向四大方向:一是主要业务的全国市场扩展,扩大覆盖范围、增加客户数量及提升品牌知名度;二是研发环境建设,包括升级技术基础设施和开发新服务解决方案;三是战略投资与并购,标的涵盖上游制药企业、下游分销商和相关技术公司;四是补充一般营运资金。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/159179.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫