《港湾商业观察》萧秀妮

2026年4月12日,宜品营养科技(青岛)集团股份有限公司(以下简称,宜品集团)向港交所再度递交招股书,冲刺“中国羊奶粉第一股”。

宜品集团曾于2025年8月31日首次向港交所提交上市申请,同年10月24日,证监会国际司发布境外发行上市备案补充材料要求,其中明确要求宜品集团说明公司及下属公司开发运营App、小程序、公众号等产品的具体情况,以及是否涉及个人信息的收集与使用。

失效两个月后再次递表,而最新招股书披露的财务与经营数据,却难以掩盖公司增长乏力、主业衰退、单一品类依赖、库存高企、研发薄弱、历史质量问题等多重风险。

增长全面失速,主业净利实质下滑

据招股书及天眼查显示,宜品集团的历史可追溯至1956年,拥有70年专业乳品生产经验,现已发展为集“牧场养殖、产品研发、加工生产、实验检测、终端销售、客户服务”于一体的全产业链中国营养集团。公司专注于羊奶粉及特殊医学用途配方食品(FSMP)领域,为全年龄段消费者,尤其是易过敏、乳糖不耐受或消化吸收不良人群,提供高营养、易吸收、低致敏的膳食解决方案。

从近三年财务表现来看,宜品集团呈现明显的“增长钝化”趋势,表面微增的背后是主业盈利能力的实质性衰退。2023年至2025年(报告期内),公司分别实现营业收入16.14亿元、17.62亿元、18.64亿元,同比增速从9.2%回落至5.8%,增长动能持续衰减;同期净利润分别为1.68亿元、1.72亿元、1.83亿元,同比增幅为2.38%、6.4%。若剔除生物资产公允价值调整带来的账面收益,2025年调整前净利润仅1.67亿元,同比下降2.9%,意味着主营业务实际陷入负增长,账面盈利的“含金量”不足。

更需警惕的是,2025年上半年公司营收仅8.06亿元,同比下滑10.4%;净利润5668.8万元,同比骤降42.6%,业绩近乎腰斩。

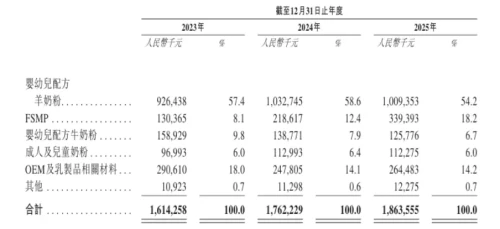

分产品来看,宜品集团的产品矩阵涵盖婴幼儿配方羊奶粉、FSMP、婴幼儿配方牛奶粉、儿童及成人配方奶粉等。

公司的经营风险高度集中于产品结构单一的致命短板,作为核心支柱的婴幼儿配方羊奶粉已显现颓势。报告期内,宜品集团该产品营收分别为9.26亿元、10.33亿元、10.09亿元,占总营收比重依次为57.4%、58.6%、54.2%,第一增长曲线提前触顶。

宜品营养的FSMP产品营收增长最为显著,2023年至2025年分别实现营收1.3亿元、2.19亿元、3.39亿元,占比分别为8.1%、12.4%、18.2%;同时,FSMP也是公司毛利率最高的产品,报告期内毛利分别为9820.1万元、1.66亿元、2.53亿元,毛利率分别达75.3%、76.1%、74.7%。

值得注意的是,宜品集团的OEM(代工生产)及乳制品相关材料业务营收及占比均有波动。营收分别为2.91亿元、2.48亿元、2.64亿元,占比依次为18%、14.1%、14.2%;但该业务毛利率下滑显著,从2023年的25.6%降至2024年的10.6%,2025年进一步降至6.7%。

按零售额计算,公司2024年在中国羊奶粉市场排名第二,市占率14%;在婴幼儿配方羊奶粉市场市占率17.6%,但与头部品牌超30%的份额存在显著差距,行业格局高度集中,后续提升空间有限。

不仅如此,当前羊奶粉行业已从增量竞争转向存量竞争,CR5(行业前五企业市场集中度)超60%,外资品牌与伊利、飞鹤、蒙牛等国产龙头全面入局,价格战愈演愈烈。尽管宜品布局FSMP作为第二增长曲线,但其规模尚小,难以对冲羊奶粉主业下滑的影响。

更严峻的是,行业整体需求受人口危机深度压制:2025年中国出生人口仅792万人,创历史新低,0-3岁婴幼儿群体持续萎缩,婴幼儿奶粉市场总量进入“减量时代”,羊奶粉细分赛道亦难独善其身。

外界还印象深刻的是,早在2022年6月宜品集团就举办了IPO战略研讨会,实控人牟善波向券商和投资人介绍公司上市规划及股权激励方案,并表示公司两年内收入将达到30亿元,3-5年将力争达到30-50亿元的收入目标。

显然,上市进展缓慢的同时,公司收入还没有突破20亿,其成长性受到相当大挑战。

库存高企周转慢,上游依赖成本承压

成本端方面,公司对上游原材料高度依赖。报告期内,公司原材料成本分别为5.43亿元、5.84亿元、6.18亿元,占销售成本的比例稳定在66%以上,2025年上半年这一占比更是达到65.9%。核心原料羊乳清粉主要依赖进口,价格与供应受国际市场、物流及贸易政策影响显著,原材料价格波动将直接挤压利润空间。

与增长失速相伴的,是宜品集团运营能力的持续恶化,库存与供应链风险尤为突出。库存运营效率偏低已成为宜品集团不容忽视的经营短板。招股书数据显示,报告期内,公司存货账面余额分别为7.19亿元、7.88亿元、7.79亿元,规模始终维持在较高水平。

库存周转效率方面,公司2023年至2025年的库存周转天数分别为296天、307天、304天,长期处于300天左右的高位,2025年上半年更是攀升至361天,远高于同业可比公司水平——与中国飞鹤约110至130天、蒙牛乳业约40天的库存周转天数存在明显差距。

有市场人士认为,高库存、慢周转的状态不仅大量占用公司营运资金,还显著提升了产品过期、积压滞销与跌价减值的风险;叠加婴幼儿配方食品对保质期、新鲜度的严格要求,进一步加剧了库存管理压力。与此同时,公司原材料成本占营业成本的比重常年超过66%,原材料价格波动与库存减值风险相互叠加,持续挤压盈利空间,也对公司供应链管理与运营稳健性形成考验。

在技术与品控层面,宜品集团的研发投入严重不足。报告期内,公司研发费用仅为841.8万元、801.4万元、1102.4万元,费用率均低于1%,远低于国际巨头3%-5%的水平,与公司“营养科技”的定位严重不符。研发薄弱导致产品同质化严重,难以构筑配方、工艺等核心壁垒,在行业“卷配方、拼品质”的竞争中处于劣势。

同时,公司销售费用居高不下。报告期内,销售及分销费用分别为3.71亿元、4.32亿元、5.07亿元,占收入的比例从23.00%升至27.2%,其中服务费持续攀升,三年累计超4.9亿元,营销投入效率低下。

财务结构亦存隐忧。2025年末,公司现金及等价物为4.72亿元,短期借款达5.02亿元,现金短债比仅0.94,存在资金缺口,偿债与流动性压力渐显。

宜品集团的困境,亦是整个婴幼儿奶粉行业的缩影。人口危机成为行业最大利空:出生率持续断崖式下跌,新生儿数量创历史新低,核心消费群体萎缩,市场从“增量抢滩”彻底转向“存量厮杀”。竞争格局上,外资品牌凭借研发与品牌优势盘踞高端市场,伊利、飞鹤等国产龙头凭借资金与渠道优势全面下沉,羊奶粉赛道价格战白热化,中小品牌生存空间被持续挤压。

政策监管亦不断趋严,配方注册制、新国标、特医食品监管持续收紧,行业门槛与合规成本大幅提升,加速中小品牌出清。消费者对奶粉品质、安全、配方的要求越来越高,品牌信任度与复购率成为核心竞争力,而宜品在研发、品控、品牌上均无明显优势,难以适配消费升级趋势。

本次IPO,宜品集团拟按方向统筹资金用于六大领域:一是加大研发投入,持续升级产品配方与核心技术,重点强化羊奶粉、特殊医学用途配方食品(FSMP)的配方创新与临床验证,夯实低致敏、易吸收的产品壁垒;二是推进全产业链升级与智能制造,扩大产能、优化生产工艺,提升供应链效率与品控水平,保障核心原料稳定供应;三是投入品牌建设与市场推广,强化消费者教育与品牌认知,加快渠道渗透与市场拓展;四是支持海外市场扩张,布局并深化韩国、西班牙等重点国际市场业务,完善全球产销网络;五是加强数字化基础设施建设,升级核心业务系统,推进供应链、渠道与运营管理数字化转型;六是预留部分资金用作日常营运资金及其他一般企业用途,保障公司运营稳健与中长期战略落地。

股权结构与公司治理层面,宜品集团存在高度集中的家族化特征,内控与决策风险较为突出。董事长、实控人牟善波通过康旺投资、启旺投资等平台合计控股75.11%,形成“一股独大”的格局。

公司上市前实施大额分红。2023年2月,宜品集团宣派股息2.11亿元;2023年3月,进一步宣派股息3810万元;2025年1月,该公司再度宣派股息3000万元,累计分红金额达2.79亿元。按照牟善波实际受益持股约67.73%计算,牟善波累计获得分红约1.89亿元。

此外,公司多次被投诉奶粉存在异物、生产环节不合规;叠加国产奶粉行业的历史信任阴影,任何新的质量事件都可能引发品牌崩塌、销量暴跌的连锁反应。质量安全更是公司的“阿喀琉斯之踵”,历史问题频发。2024年3月,旗下葆安素特医奶粉因牛磺酸含量不符合标签标示要求,被国家市场监督管理总局通报,子公司北安宜品努卡乳业被没收违法所得并罚款46.35万元。

合规层面,宜品集团在劳动用工、物业产权、生产经营等环节均存在明显合规瑕疵,内控管理薄弱,持续面临监管处罚与整改压力。招股书显示,公司存在未为部分员工足额缴纳社会保险及住房公积金的情况,部分员工甚至未参保,不符合劳动用工相关法规要求;报告期内,多家附属公司存在劳务派遣用工人数超出法定10%上限的问题,虽已通过员工转正进行整改,但合规稳定性仍存隐忧。

与此同时,公司位于黑龙江的部分自有物业,在未取得建设工程规划许可的情况下建成,主要用于仓储、办公及生产辅助,虽暂未受到行政处罚,但仍存在被责令拆除、处以罚款等风险,可能对正常生产经营造成不利影响。此外,公司在租赁物业登记、土地使用等方面亦存在合规瑕疵,叠加此前特医食品标签不合规被监管通报的历史问题,整体合规体系存在短板,后续若监管趋严,相关整改成本与处罚风险或将进一步侵蚀公司利润。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/159182.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫