尽管目前仍是中国房屋中介领域的翘楚,但随着市场环境遇冷,贝壳面临巨大的下行压力。

作者/无字

出品/新摘财经

中国房地产行业迈入“黑铁时代”,贝壳的业绩高度承压。

图源:贝壳2025年上半年财报

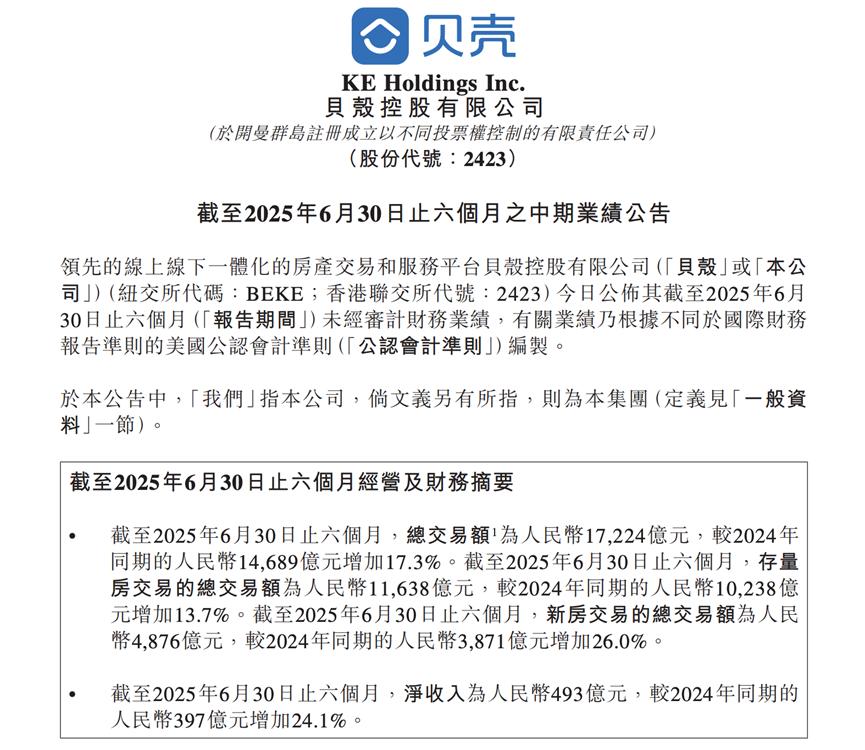

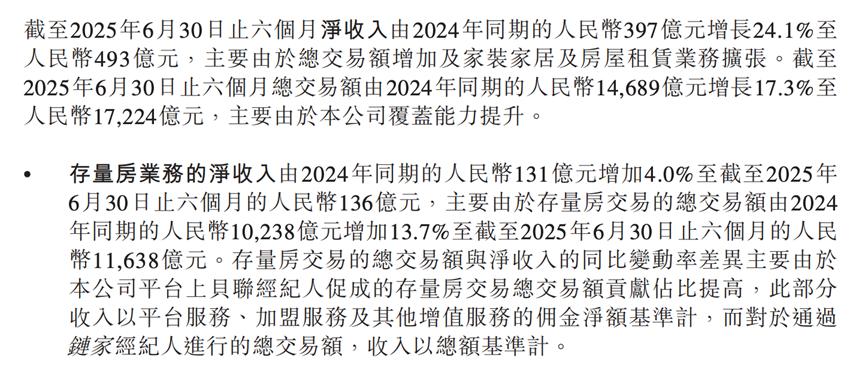

2025年8月12日,贝壳披露了2025年上半年财报,营收493亿元,同比增长24.1%;净利润21.62亿元,同比下跌7.33%,经调整净利润32.14亿元,同比下跌21.34%,深陷“增收不增利”泥潭。

诚然,中国房地产行业下行压力较大,上下游企业均面临一定的增长压力。不过需要注意的是,左晖任董事长时,即便行业不景气,贝壳依然可以稳健成长。2021年5月,左晖突然去世后,贝壳的业绩就开始萎靡不振。

由此来看,贝壳业绩承压,不光是因为市场环境不佳,更在于管理层在“后左晖时代”,没有带领公司探索到更具成长性的新业务。随着市场环境恶化,仍沿袭陈旧业务模式的贝壳,只能接受“增收不增利”的宿命。

一、ACN模式仍是核心支柱,

但已“变质”

曾几何时,谈及中介,无论是房主、买家还是租客,都充满鄙夷。因为为了业绩,诸多经纪人无所不用其极,严重损害了中介机构的口碑。

图源:贝壳招股书

为了挽回平台声誉,2011年以来,左晖一方面发起“真房源”行动,制定“真实存在、真实在售、真实价格、真实图片”标准,另一方面又打造了ACN(经纪人合作网络)模式,抛弃此前“零和竞争”的业务模式,将房产交易的各个环节拆分,促成交易后,参与不同工作的经纪人均可参与分成,因而可以避免恶性竞争。

图源:民生证券

事实证明,“真房源”叠加更具凝聚力的ACN模式,极大地推动了贝壳制霸中国房产交易与服务市场。民生证券统计的数据显示,2021年,中国居住经纪市场,贝壳的市占率为9.7%,位列第一。

尽管左晖已去世多年,但时至今日,贝壳仍高度依赖ACN模式。ESG报告显示,2024年,贝壳二手房交易中,约75%涉及跨门店合作,同比上涨1个百分点。

也正是得益于ACN模式,在行业下行压力较大的背景下,贝壳的交易额数据得以正增长。财报显示,2025年上半年,贝壳总交易额同比上涨17.3%。对比而言,国家统计局披露的数据显示,同期中国新建商品房销售额同比下降5.5%,其中住宅销售额下降5.2%。

不过需要注意的是,尽管ACN模式具备较强的竞争力,但由于市场天花板不断走低,左晖去世后,为了稳住业绩,贝壳的管理层不再恪守“共赢”理念,而是开始套路上下游从业者以及末端客户。

2024年7月,南都N视频报道,广州市南沙区,贝壳找房广州站旗下多名店东反映,6月起,贝壳平台在新房交易佣金中,抽取的比例提高2个百分点至23%。

不止压榨中介从业者,贝壳还将贪婪的触手伸向了卖家。2024年4月,凤凰网财经发文称,由于已进入买方市场,存量房不易售出,贝壳中介会极力游说房主挂牌“好赞好房”,平台可借助大数据精准匹配,帮助房主触达潜在买家。

图源:贝壳2025年上半年财报

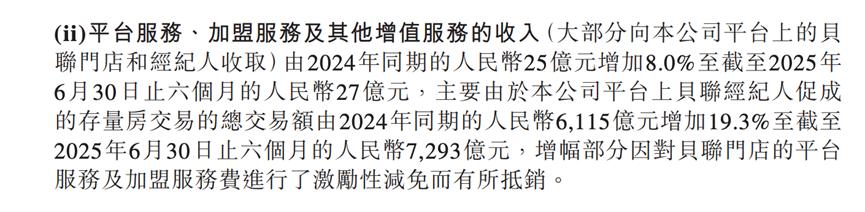

据悉,“好赞好房”并非免费服务,促成交易后,房主需在正常佣金之外,额外向贝壳付出约1%的服务费。结合财报来看,贝壳确实靠“好房好赞”等业务赚得盆满钵满。2025年上半年,贝壳平台服务、加盟服务及其他增值服务收入为27亿元,同比增长8%。

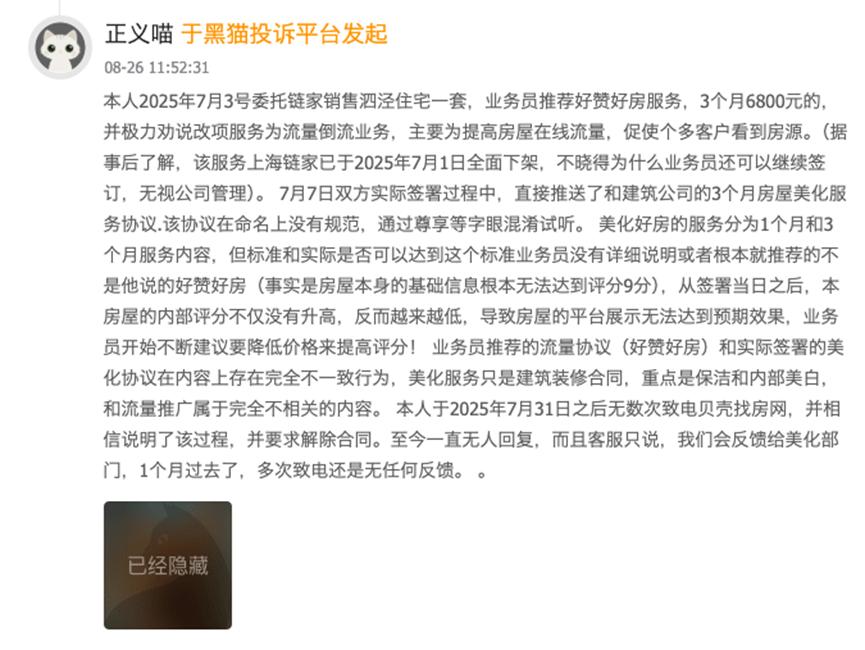

图源:黑猫投诉

不过价格才是决定房子吸引力的关键要素,单纯挂牌“好赞好房”的卖家并未受益。在消费者服务平台黑猫投诉,一网友于2025年8月26日投诉称,挂牌“好赞好房”后,“本房屋的内部评分不仅没有升高,反而越来越低,导致房屋的平台展示无法达到预期效果,业务员开始不断建议,通过降低价格来提高评分。”

显而易见,尽管贝壳至今仍沿用左晖搭建的ACN模式,但为稳住业绩,其发展逻辑已悄然走偏,不再致力于实现共赢,而是频频“套路”上下游合作伙伴,背离了模式初衷。

二、高管天价薪资背后,

贝壳人效走低

按常理推测,贝壳无所不用其极地“套路”上下游伙伴,似乎可以博取亮眼的业绩。然而颇为反常的是,其却深陷“增收不增利”的泥潭。

图源:贝壳2025年上半年财报

究其原因,很大程度上都是因为市场环境恶化,以及贝壳口碑不佳,导致利润率较高的存量房业务收入增长乏力,营收占比下降。据天眼查数据显示,2025年上半年,贝壳存量房业务营收136亿元,同比仅增长4%,占总营收的比重为26.57%,同比下跌6.42个百分点。

另一方面,为了维持市场影响力,贝壳也不得不给基层经纪人更多分佣,陷入了人效走低的困局。财报显示,2025年上半年,贝壳分佣成本为211亿元,同比激增24.11%,占房产业务净收入的69.64%,同比上涨4.46个百分点。

图源:贝壳2025年上半年财报

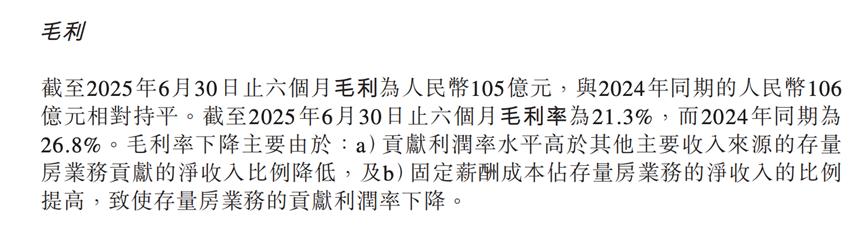

凡此种种,直接导致2025年上半年,贝壳的毛利率同比下跌5.5个百分点至21.3%。在此基础上,贝壳的运营费用还同比增长了3%,进一步侵蚀了公司的利润空间。最终,贝壳的经营利润仅为17亿元,经营利润率只有3.3%,同比下跌1.8个百分点,稍有不慎,就可能落入亏损的泥潭。

图源:贝壳2024年财报

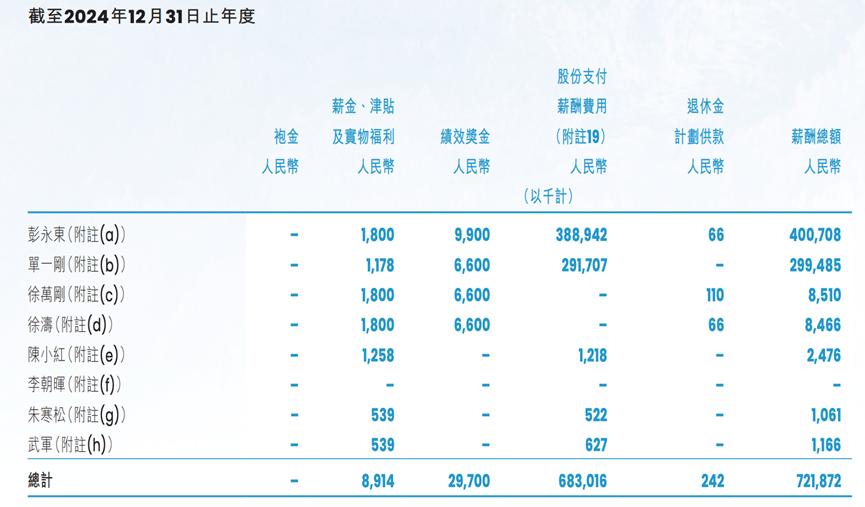

尽管贝壳面临的下行压力越来越大,但高管们却没有选择与公司同甘共苦,而是不断给自己加薪。财报显示,2021年-2024年,贝壳董事会主席、首席执行官及控股股东彭永东的薪酬从847.8万元增长至4亿元;联合创始人兼执行董事单一刚的薪酬从685.3万元涨至3亿元,均翻了数十倍。

对比而言,2019年-2021年,左晖任贝壳董事长时,薪酬分别为91.5万元、311万元、50万元,远不及现如今的彭永东和单一刚。

有鉴于公司的利润空间不断收窄,并且高管们的薪酬不断上涨,投资机构已开始谨慎看待贝壳。2025年8月27日,招银国际下调贝壳今年至2027年收入预测2%至3%及非公认会计准则净利润预测6%至13%,并将其目标价由23.8美元/股下调至22.6美元/股。

三、加码贝好家,

贝壳难以吸引开发商

有鉴于中国房地产行业短期内很难回暖,传统中介业务面临增长天花板,贝壳已开始积极布局“新故事”。

图源:贝壳

2023年7月,贝壳成立贝好家事业线,致力于“以客户思维,共筑好产品、好服务,推动房屋供给侧升级”。

区别于传统的重资产房地产开发模式,贝好家依托贝壳的数据、资金、营销等优势,为开发商、业主方、代建方等伙伴提供产品解决方案,以及资金、营销等“1+2”服务模式的综合解决方案。

简言之,贝壳意识到了房地产下行时代,深度融合客户需求房子对消费者来说,更具吸引力。不过贝壳又不希望亲自下场打造产品,而是选择发挥自身积累的数据优势,以轻资产的方式,深度赋能传统开发商。

图源:贝壳

事实证明,由于深耕中介赛道多年,贝壳确实积累了丰沃的数据。官方资料显示,目前贝壳拥有2.96亿套全国真实房屋信息,覆盖全国73.5万小区、1277.7万单元。基于这些信息,利用大数据和AI算法,贝壳可整合新房、二手房、客源等多维度数据,精准洞察客户需求,形成产品定位、设计方案。

不过需要注意的是,贝壳毕竟只是一个互联网平台,没有深入涉足过实体建筑业,在施工建设、工人管理、工程规划等维度存在不小的短板,很难获得开发商的信赖。

有鉴于互联网企业是“局外人”,目前诸多开放商都选择靠自己的力量实现数字化转型。比如,早在2022年,保利发展就推出了保利“云和+”一站式购房服务平台,构建了全生命周期客户运营体系。

此外,通过DFC数字建造技术,保利发展还打通工程建设项目设计、施工、验收、运维全生命周期审批监管数据链条,实现了从设计到施工的智能管理。方案稳定后,模型到出施工图仅7-10个天,节省施工图出图周期20天,提高了人均管理效能。

由此来看,贝壳贝好家事业线的定位异常尴尬。虽然贝壳手握海量房产数据,但由于不是建筑领域的专业玩家,数字化浪潮下,开发商更倾向于自主推动数字化转型。

总而言之,尽管目前仍是中国房屋中介领域的翘楚,但随着市场环境遇冷,贝壳面临巨大的下行压力。在此背景下,为了稳住业绩,贝壳的管理层选择深挖左晖留下的“遗产”,通过“零和游戏”套路房地产上下游的从业者以及末端客户。

另一方面,贝壳讲出的贝好家“故事”,虽然粗看起来有一定的想象空间,但由于贝壳在实体建筑层面存在不小的短板,该业务很难一蹴而就打开市场。

由于中国房地产业正经历漫长的调整期,接下来,贝壳的业绩或许很难回暖。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/142569.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫