在社交网络不甚发达的十年前,一篇题为《我奋斗了18年,才和你坐在一起喝咖啡》的刷屏网文,击中了多少城漂们柔软而又脆弱的上进心。十年后,当咖啡走下中产的神坛,开始成为大众消费的生活日常时,关于咖啡市场的争夺战役才刚刚开始。

如果说以星巴克为首的外资系咖啡品牌,对早期市场培养和用户教育立下了汗马功劳,成为高高在上的女神般存在。那新晋崛起的瑞幸咖啡(luckin coffee),则是借势国内移动互联网及本土化营销传播的天然沃土,迅速“窜”红的超级女生。

▌对标星巴克,高举高打前景可期

定位为新零售咖啡品牌的luckin coffee,基于网络社交的裂变式用户拉新模式,线上线下的高效配送服务,还有升维对标星巴克高举高打的公关野心,我们可以看到,作为后起的国产咖啡品牌,瑞幸企图在另起赛道的同时,通过教科书式的市场营销4P理论操作,正在鲸吞收割国内咖啡市场逐步成熟的果实。

2018年4月,星巴克中国APP活跃用户242.5万,而瑞幸luckin coffee目前仅有34.1万活跃用户。而且从趋势分析上我们也可以看到,瑞幸还处于早期生长阶段,而星巴克中国正在经历快速增长的阶段。

另一方面,星巴克中国APP 2018年4月用户启动次数396.48万次,使用时长9.95万小时,而luckin coffee为176.57万次,使用时长6.35万小时。 在整体月活规模处于较大差距的情况下,luckin coffee在启动次数和使用时长上占比星巴克中国接近一半的数据,为未来发展赢得了更多的期待空间。

▌教科书式营销推广,低成本的裂变拉新

从社交圈PO图秀存在的维度,如果说星巴克是喝给别人看的,而瑞幸咖啡更乐意扮演玩耍的角色。首先是尝鲜门槛低,第一杯免费下载即得;而后是重复消费优惠力度大,买二赠一、买五送五让你喝个不停。除了基于营销优惠力度在消费层面引人关注外,在资本舆论和行业传播层面,瑞幸的用户拉新方式,则是为人称道的互联网产品运营案例。

除了免费优惠诱惑,巧借微信社交关系链是瑞幸咖啡短期内快速扩大规模和引发关注的主要原因。基于微信朋友圈及好友分享,游戏式的社交奖励(分享朋友下单后优惠券反馈),加上明星代言和户外广告的传统推广宣传方式,喜提10亿重金砸向消费者的瑞幸咖啡,确实在顷刻间搅动了咖啡市场这潭静谧已久的池水。

值得一提的是,经过我多次体验后,由顺丰外送的瑞幸咖啡,在配送时效(半小时内)和服务体验上,确实值得褒奖,实时可查的配送路径和标准的外卖服务话术,为瑞幸在线下触客又加了一分。瑞幸品牌良好的外卖触点,也反向刺激了星巴克在用户服务体验上的改进,据悉其将在今年6月联合美团外卖推出外送服务。

▌玩转社交流量,瑞幸优势渐显

基于微信产品功能和社交关系链,瑞幸咖啡用户流量玩得起飞。潜在用户在面对朋友圈和微信群刷屏的分享链接其实早已熟知其品牌,官方的朋友圈信息流广告算是定调。虽然星巴克也有和微信深度合作的“用星说”,但仅限于红包礼品卡,最终还需要到门店兑换消费,消费服务流程显得冗长。

瑞幸咖啡基于微信生态实施的营销策略非常“拼多多”,虽然官方并没有开发小程序,但还是践行了基于社交关系链的流量玩法,负责人在其《流量池》的自传案例已经写得很明白:裂变营销,是最低成本的获客方法。

我们可以看到,虽然新生的瑞幸咖啡相较于星巴克,只能算是小体量,但在具体运营上特别是对于当下国内资本市场上,瑞幸有了更多的故事可以讲。

(2018年4月)

2018年4月,在人均启动次数上,luckin coffee 5.17次,星巴克中国为1.63次,在人均使用时长上,luckin coffe为0.19小时,而星巴克中国仅为0.04小时。具体到人均单日行为上,luckin coffee人均单日启动2.52次,人居单日使用时长5.44分钟,而星巴克中国则分别为1.49次和2.25分钟。挖掘现有用户活跃,增强用户黏性,在这点上,luckin coffee的实力不可小觑。

▌用户差异化,寻求运营突破口

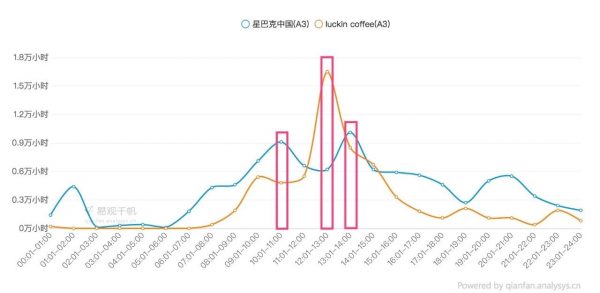

有意思的是,我们通过易观千帆数据发现,在用户使用习惯上,星巴克中国和瑞幸咖啡活跃规模明显形成高峰错位的态势。

(2018年4月)

用户分时活跃人数上,星巴克中国的用户活跃高峰出现在午饭前后的10-11点和13-14点,峰值逼近60万,而瑞幸咖啡的活跃高峰出现在午饭时间段12-13点,峰值在10万以上。而在用户分时使用时长上,星巴克中国在10-11点和13-14点使用时长分别超过0.9万小时,瑞幸咖啡在12-13点使用时长达到1.65万小时。虽然瑞幸没有明显针对午餐时间的营销策略,用户自发行为习惯引导,借势使力,或许是避免和星巴克正面交锋的全新突破口。

(2018年4月)

他们两者的用户差异在哪里?从千帆用户属性分析上,luckin coffee男性用户占比46.0%,女性用户占比54.0%,而星巴克中国男性用户占比35.0%,女性用户占比则达到64.3%。相较于星巴克明显的女性用户偏好,luckin coffee在男女用户占比上更加均衡。而在年龄维度,24岁到30岁是咖啡消费的主要人群,在二者用户构成上可以明显体现。值得一说的,luckin coffee用户年龄结构中,占比最高的却是36岁到40岁的用户群体,达到35.7%。挖掘出咖啡消费市场中长期潜藏的中年用户群体,瑞幸式的市场教育策略,也算是收获了一份不错的成绩。

(2018年4月)

在用户消费能力结构上,星巴克中国以中高消费者为主,其中中等消费者占比37.1%,中高等消费者和高等消费者均在25%上下。而luckin coffee则显示出明显的低消费群体偏好,其中低消费者占比26.9%,而星巴克中国仅为1.4%。结合上面年龄结构的数据分析可以看出:在国内咖啡消费市场,瑞幸咖啡拓展了更为广泛的消费人群。

(2018年4月)

▌蓝绿对阵,瑞幸和星巴克的攻守之势

面对瑞幸近乎碰瓷式的指责星巴克涉嫌垄断的公关炒作,星巴克中国高冷回应不掺和。看热闹的人乐此不疲,瑞幸处于舆论中心博得关注,也顺势获得流量。或许星巴克绿品牌坚实不屑于此,但初生牛犊的小蓝杯在激进动荡的国内创业市场却急需要证明自己。

公关营销上高举高打,用户运营上通过降维另起赛道。虽然生的晚,但熟谙移动互联网运作的瑞幸创始团队,在移动产品造星运动上显然不是新手。说luckin coffee将撼动星巴克市场地位,现在断言明显是夸夸其谈。但在关注即是流量、用户规模簇拥下速战速决成常态的国内互联网市场竞争中,关于移动网络社交流量的花式玩法,现在轮到像瑞幸这样的本土企业来给星巴克等国际巨头们上上课了。

另一方面,被瑞幸激活的咖啡消费和舆论环境,使得星巴克中国在和竞争对手维护已有市场的同时,也能开拓出更大的市场规模。毕竟,逐步崛起的国内中产有了闲钱,一杯星巴克还是消费的得起。我们也看到,星巴克应用在国内活跃用户的增长态势,特别是实施本土化战略以后,逐月环比增长明显。瑞幸后生可畏,但要说赶超巨头,恐怕还有很长的路要走。

文:@(ID:enfodesk)

市场营销相关荐读:

《碎片化信息时代,如何让市场营销精准触达?》

《优酷:创新内容产出模式下的用户运营升级》

《滴滴顺风车,是选择安全还是用户增长?》

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/10728.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫