在产业加速到数实融合加速的今年,云计算不再是云厂商的唯一考校指标。

作者|叶子

出品|产业家

京东云再次破圈。

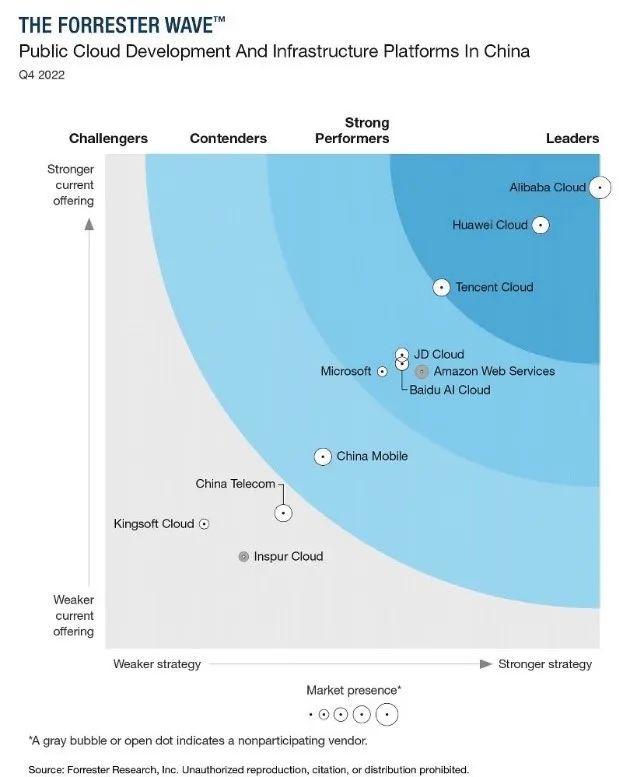

信号来自接连发布的几份报告。在国际权威研究机构Forrester发布的名为《The Forrester Wave:Public Cloud Development And Infrastructure Platforms In China,Q4 2022》的报告中,京东云排名第四,持续获评卓越表现者。

而另一家全球领先的IT市场研究和咨询公司IDC也同样作出裁定。在其出具的名为《中国专属云服务市场追踪2021H2》中,京东云排名第四,增速达23.6%,此外,在亿邦智库《2022混合多云产业趋势研究报告》中,京东云更是位居行业第一。

最应该被提出问题是,在接连被“提名”背后,在这家云计算的“后进者”身上,到底发生了什么?

关于中国云计算,一个共识是,在过去的几年时间里市场一直处在百花齐放的状态,不论是华为云、阿里云,还是腾讯云、京东云,各家打法均有不同——或是基于行业解决方案,或是基于AI驱动,或是基于固有的产业优势,在产业数字化的大潮中各显神通,共同为中国一众企业提供数智化转型的助力。

而在此之中,京东云一直是一个个例。

和其它云厂商相比,在这家云厂商身上,能看到的不仅是“高大上”的如AI等技术的标签,也更不仅是面向KA客户的“重度咨询”等方案,在其身上更被感知到的,除了扎实的基本功外,只有一个固有的京东式标签:供应链。

基于这个标签,过去的几年时间里,这家后进云厂商在这条链上进行了无数特殊的产业表达,在物流、在配送、在仓储、在复工复产,在产业互联等等。一个不完全统计数据显示,截至目前,京东云服务了超95%的大型央企、近100座城市、2048家大型企业、914家金融机构和超207万家中小微企业。

在产业加速到数实融合加速的今年,云计算不再是企业的唯一考校指标。在此之中,作为京东对外提供技术和服务的唯一TO B界面,2022年,京东云的身影却在愈加清晰。

一、从云到链,产业蝶变

云计算能力始终被视为企业实现数字化转型的最关键因子。但另一份需要注意的是数据是,一直行驶在快车道上的头部云厂商们增速早在今年一季度开始就逐渐露出疲态。

根据调研机构Canalys发布的2022年第一季度中国云计算市场报告显示,相对于在市场规模上的较快增长,云巨头在云计算方面收入的增长速度却在收缩放缓。到三季度亦如此。数据显示,阿里云三季度收入同比回落至4%,腾讯云及其他企业服务服务收入也在下滑。

关于中国云计算的一个事实是,在过去几年,云计算厂商往往可以凭借上云后即可享受到的低价高能的算力资源,选择“低垂的果实”,瓜分泛互联网客户,直到流量红利见顶,主营业务面对增长困境时,云厂商们又开始将着力点放在互联网产业之外的诸多垂直产业与政企场景。

但这并不是一个容易的事情。实际上,伴随着云计算行业驶入产业数字化深水区,越来越多企业开始意识到点对点上云解决数据孤岛问题实现降本增效是不够的。不同于过去大多数玩家对资源的集中需求,现在客户的数字化需求不再满足于通过上云完成企业内部的在线化,还更希望借助过硬的供应链能力真正解决经营难题实现持续增长。

需求催生转变。于是不难看到云服务厂商提供的服务也从初期的计算资源租赁变成了PaaS、SaaS等云服务的互兼容。面对早已超越互联网的客户以及越来越复杂的业务场景,各大云服务厂商无一不在加强底层自研能力,服务客户的能力以及勾连生态融合的能力。

工信部在《“十四五”信息化和工业化深度融合发展规划》提到未来三年目标时使用了几组数据:工业互联网平台普及率达45%,企业经营管理数字化普及率达80%,数字化研发设计工具普及率达85%,关键工序数控化率达68%。与此同时,围绕培育跨界融合新生态的分目标还设置了产业链供应链数字化升级行动。

其中,与政策传出的声音对应的是,供应链是越来越成为其中重要的一环。

疫情放开后,供应链履约风险再一次暴露在全国人民面前,因部分区域食品和商品需求激增,订单爆增屡屡出现,给供应链柔性带来极大挑战,此外,商品上游的生产制造物流仓储到下游零售也更因为时间、空间的不稳定性随时可能中断。

保证供应链的稳定性自然举足轻重。这种从云到链的产业蝶变,借用京东集团副总裁高礼强的表述其实就是消费互联网走向产业互联网的必然结果。

如果说云服务初期解决的是互联网企业的流量并发难题,那么产业互联网时代,云服务要解决的是产业超复杂协同难题。

换言之,如果说云计算的上半场比拼的是一众云计算厂商对于单纯“云计算”属性的布局,对于低垂果实的摘取速度,那么在如今的下半场,伴随着越来越多垂直产业的接入,供应链则是正式开始成为新的考校指标。

但这并不是一件容易的事情。

以零售业为例,这就要求云计算企业不但要基于大数据人工智能技术链接用户做好前端营销,还要思考如何借助后端的供应履约能力做更好的生产预测、做更快的个性化定制、做更好的库存管理才真正能实现量级跃迁。

这张答卷谁可以作答?

二、成为千行百业的「关键先生」

再来看当下的云计算行业本身。

伴随着前期高增长的曲线归于平稳,行业回归理性,各大厂商转舵产业纷纷在梳理自己的成长路径和战略,回归到各自的核心能力上。

阿里擅长以公有云服务中小企业主,腾讯云依托社交、游戏等多种互联网产品积累深厚功底,华为云则以服务政企大客户的丰富经验作为核心优势之一,而相比之下尽管起步晚了6年,但京东云也在整个激烈的竞争赛道中开始不断发出自己的声音。

实际上,从标签来看,“从供应链中来,到产业中去”——京东云发力产业的核心逻辑亦与云计算下半场"从云到链"的产业转变天然契合。面对流量尖峰和产业链复杂协同这两大最为考验云计算领先性的应用场景,未得先发优势的京东云凭借"数智供应链"能力,依然交出了不俗的答卷。据相关数据显示,京东云近一年超110%的增速超越百度云挤入四朵云之列。

数智供应链能力也更是京东企业本身的强项,作为一个在云上进行信息捕捉与组织从而实现高效率的货品交付的最强大脑,得益于此,京东的库存周转天数已从2017年的40.6天提升至近30天的世界领先水平。此外,京东现阶段管理着超1000万SKU,已然实现了超470个县区市用户的分钟级送达,供应链调度能力已然领跑行业。

京东云有着区别于其他云厂商的扎实实体业务根基以及强悍供应链能力,这是一种被持续验证的业务体系,从跑通内部私有云化到反复投入618、11.11、以及春晚红包互动等活动直面迎接像雪崩一样涌进来的数据流量。

可以看作,京东云形成的供应链能力在过去多年经受住了复杂苛刻的业务锤炼,并结合京东在电商和物流业务中的深厚积累,逐渐锻炼形成了一全新可单独对外输出的解决产业复杂场景高效协同问题的服务模型。

以国产乳制品牌伊利的数智化蜕变为例,在消费者首要考虑的奶源质量上,依托京东云平台,赋能智慧牧场,帮助伊利从饲养到产奶全流程实现了数字化。在消费者同样关注的购买便利度上打通供应链,进行全渠道盘货后将所有库存集中在一个系统内管理。这让伊利库存成本下降8%,运输配送成本降低22%,发货时效也缩短了1天。

无独有偶,再比如在打通生产和销售环节,短短半年时间京东云就帮助鹤壁数字经济产业园产值做到同比增长增长219%至34.98亿;同样的,京东云还打造唯一的数据中台整合会员账户建设7大系统,帮助国航实现核心机票销售业务的营销升级…从边陲小镇到大国企,从传统行业到新兴零售,从上游生产制造,到物流仓储,再到下游零售,京东的“数智供应链”能力在自身业务上得到了验证同时还帮助越来越多企业打通了商品流通全链路。

“以供应链管理的思维来推进产业数字化转型是最高效方式”。这是京东集团副总裁、京东云事业群总裁高礼强在不同场合经常谈到的一句话。在他看来,产业数字化的下一站是数智供应链。

实际上,具体拆解这套体系,则更能理解这个正在到来的趋势。从结构来看,数智供应链整套理论被京东云归纳成7S+3c。其中的7S是7大解决方案,覆盖数智采购、协同研发、智能制造、全域链接、价值服务、供应链一体化等6个大的业务场景,横向联结生产、流通、服务的各个环节,以及1个数智平台作为基础设施。

3C则是其核心价值,即产业联结Connection、数智创新Creation、生态融合Collaboration,简单理解便是通过数智供应链建设,企业能够从产业链全局优化效率,以数智技术驱动数实融合,同时联结更多生态伙伴,实现更高效的数字化转型。

具体对应到生产流通以及销售环节,则是先以销定产、柔性生产、快速迭代,然后凭靠充满弹性的物流体系,缩短了产品到消费者之间的销售链路,最后到销售时进行针对性铺货、最优化选品,匹配库存与门店数据,将库存周期最小化。

对千行百业的企业而言,基于这套“7S+3c”的数智供应链体系,可以实现自身在产业环节内的高效流通和更丝滑的前后端连接,在不确定的环境里构建自身更强大的数字韧性底盘。

三、京东云,一个京东TO B的产业界面

从外部视角来看,数智供应链能力正成为京东云弯道超车的杀手锏。而实际上,这看似很重的路线其实与刘强东曾提出的针对消费品行业的“十节甘蔗”理论不无关系。

为了在固定的利润水平上发掘更大的价值,京东的做法是“吃掉更多的甘蔗节数”,不只做交易平台,还要将业务延伸至仓储、配送、售后、营销甚至更上游的创意、设计、研发、制造、定价这些消费者不容易感知到的前5个环节。

打通越多环节,就能越大化提升供应链效率。基于对十节甘蔗理论坚持,京东通过数字化与智能化技术将各个关节打通的同时,不断拆解重整各业务板块底层技术与业务能力,由此也就形成了京东云如今足以服务千行百业降低产业成本的杀手锏。

从这个角度理解,供应链之所以能够成为京东一以贯之的优势部分实际上也是在自己产业升级过程中倒逼出来的。可以说从零售、物流、健康、金融……从始至终都在做供应链。

早在2018年,京东就对外定位自己是一家以供应链为基础的技术和服务公司而不是电商公司。当时所有的厂商都在考量自己的核心能力,而确立好“供应链”方向京东云则投入到了云基础产品的自研中。

过去一年京东云的增速超过110%,和越来越多的城市、大型企业、金融机构、中小微企业在产业数字化的方向携手并进。在规模高速成长的同时,京东云持续突破硬核技术。

依托云原生的数字基础设施,混合多云操作系统云舰2.0 京刚能让企业能够在不同的云资源之间弹性灵活地调度,达到资源利用率的最大化;数据中心级DPU引擎京刚2.0能让网络包转发性能提升50%,存储IOPS性能提升50%,访问延迟低至百微秒级;而统一存储平台云海则打破了存算一体限制,实现计算资源30%的降本…

目前的云基础产品已经熟练应用于京东集团大规模复杂业务场景。而这一切之所有能进行的如此顺利且快速,其实与京东本来就具有的强供应链基因都分不开关系。

京东如今拥有千万级自营商品SKU、5000万工业品SKU、平均近30天的极致高效库存周转、近85%的智能化供应和采购,服务超5.8亿消费者。据相关统计,从2017年开始,京东梳理了全面向技术转型的战略,已在技术方向上累计投入超过900亿元。

基于原本积累的供应链优势进一步深化技术,京东云所做的事情,本质是为了统一管理不同类型甚至不同区域的基础设施,在复杂的业务场景需求下养成极致效率,做真正"更懂产业"的云。

四、写在最后:从云到链的规模与责任

以数智供应链能力提升产业效率,或将牵动整个产业的升级。如今京东云发布的数智供应链触角已经深入到了交通物流、数智能源、数智零售、汽车服务、央国企、数智金融等产业场景。

和在零售、物流中的驾轻就熟相对应,京东云在制造、能源等行业的业务布局也更在稳步推进。但客观来看,未来要想获得更多增量,京东云或将在更多的产业场景中展开竞争。而供应链能力将给京东云在下半场的产业战局中带来巨大优势。

客观来看,身处这场足够决定未来生存空间的数字化变革浪潮没人能独善其身,京东始终有着令人称赞之处,那便是其它玩家一度陷入“科技狂热”盲目进行资金投入之时不恋战:不去跟同行友商抢份额,而是激发更多的新需求。

“寻求广泛合作,主打开放平台”,高礼强将京东云定义为云赛道上的“长跑型选手”,在践行产业数智化目标的同时也更在在为乡村振兴添砖加瓦。

冲向偏远闭塞之地,京东云同样基于数智供应链一体化技术,聚合生产、加工、运输等环节的供应链网络,帮助农民将本地盛产的茶叶、咖啡豆、坚果等特色农产品销售到全国各地。

依托京东零售强大的品牌营销优势,诸如郑茶油、山东预制菜、铜川金银花、攀枝花芒果,重庆芦花鸡等越来越多的农产品乘京东乡村振兴计划的东风走出乡村走向世界。

只不过真正的乡村振兴除了将农产品摆上货架然后卖出去,还要让乡村产业融入到现代的商品流通体系,构建更多像“冷链物流信息交易运营平台”这样的基础设施,去长期反哺当地产业工程。对京东云而言,这更是一个长期工程。

过去十年京东把实体经济搬到互联网,未来十年京东想成为极致优秀的供应链公司服务千行百业。回过头来看,在咨询机构的成绩单里,在一众产业和乡村里,在云计算的战场中,京东云的身影正在愈发清晰。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/88004.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫