2019 年 11 月 27 日,在拼多多,一间名为 " 小小包麻麻 " 的店铺进行了直播,销售的商品以母婴、日用品为主,这场直播吸引了超 10 万人观看,有多款商品售罄。

这一年,直播电商汹涌,淘宝直播的 GMV 突破 2000 亿元,抖音是 400 亿元,快手是 596 亿元。

在之后的两年中,拼多多虽然在加快直播电商的布局。但相比竞争对手,它在进展上已经明显落后。

到去年,淘宝直播、抖音、快手的 GMV 分别变成了 5000 亿元、5000 亿元、4000 亿元。

今年,直播电商的火热仍在延续,关键词变成了 " 品牌自播 "。

我们发现,在这股直播电商浪潮中,拼多多的存在感很低,至少它尚未体现出过去那种快速成长、快速赶超对手的能力。

01、压力陡增

拼多多披露完 Q3 财报,让投资人感受到了寒意。

三季度,拼多多收入 215 亿,远逊于市场预期的 265 亿;年活跃买家数 8.673 亿,单季增长 1740 万,不及 2000 万的市场预期;同时,它的月活跃用户数为 7.415 亿,单季增长只有 300 万,放缓迹象同样明显。

财报发布后,拼多多美股盘前一度跌近 20%。

增速放缓,虽然跟整体电商大盘增长放缓相关,但在电商新趋势上,外界还没看到拼多多有更多的突破。

当下,整体电商行业呈现出两个明显特征:

第一,传统电商迈入低速增长阶段。

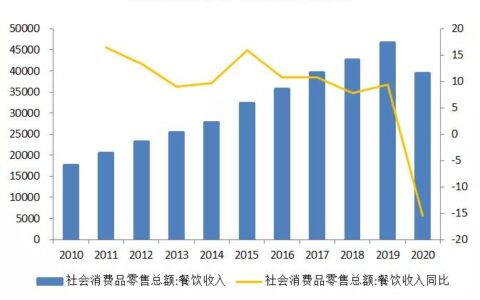

一方面,电商大盘交易规模仍在扩大,但增速在放缓,从前几年的 20% 以上滑落至 15% 左右,今年 1 至 10 月,全国网上零售额同比增长 17.4%;另一方面,我国移动购物 App 行业月活跃用户数渗透率突破 92%,饱和迹象明显。

第二,直播电商成了新的增量市场。

直播电商的市场规模从 2017 年的 366 亿增长到接近 2 万亿,且这种新的带货方式正在被广泛接受——截至今年 6 月,用户规模数 3.84 亿,在电商直播中购买过商品的用户占比为 66.2%。

在此基础上探讨拼多多为何要做直播电商,重点在于两个问题:直播电商能为拼多多带来什么?拼多多是否比其他平台更需要直播电商?

从拼多多的崛起说起,它能改写阿里、京东双雄割据的局面,核心是在商品供应侧及需求侧都打造出了差异化优势:

供给端,拼多多起家所掌握的是被淘系抛弃的低价产品供应链。

需求侧,拼多多的核心打法是 " 农村包围城市 ",这种打法之所以能成功,一方面是因为 " 货找人 " 的逻辑降低了低线城市的用户购物门槛——推荐取代搜索成为主要的购物驱动;另一方面则是低价本身就具备刺激消费的作用。

如此一来,拼多多承接淘系、京东系之外的低价白牌商品,解决的是早期平台品类丰富度的问题;瞄准下沉市场解决的是用户需求的问题,低价策略既能做好低线城市的市场教育,也让拼多多早期快速起量。

再来看拼多多的拼购模式,它推出各类游戏机制,将 " 多乐趣 " 和 " 多实惠 " 连接起来,为的是提升用户粘性和活跃度,过去它广被诟病的在微信内 " 砍一刀 " 等裂变机制,实际上是为了打造社交链条。

这种玩法虽然广受争议,但更迎合用户尤其是下沉市场用户的购物心理,即低价驱动,更深一层,这种熟人社交关系链充当了拼多多平台早期的信任背书,也让它不为流量所扰。

拼多多的崛起历程符合《创新者的窘境》中提出的低端颠覆创新逻辑:在技术不断发展的过程中,往往会产生超过市场需要的技术供给,普通用户被迫以更高的价钱购买自己不需要的产品,低端颠覆创新者聚焦于这部分未被满足的需求,用更简单、更便宜的技术填补低端市场空白。

但我们也看到,拼多多过去依靠下沉市场这一路径差异打造出来的优势,正在被逐渐抹平——不论收入,还是用户增长,拼多多都在放缓。

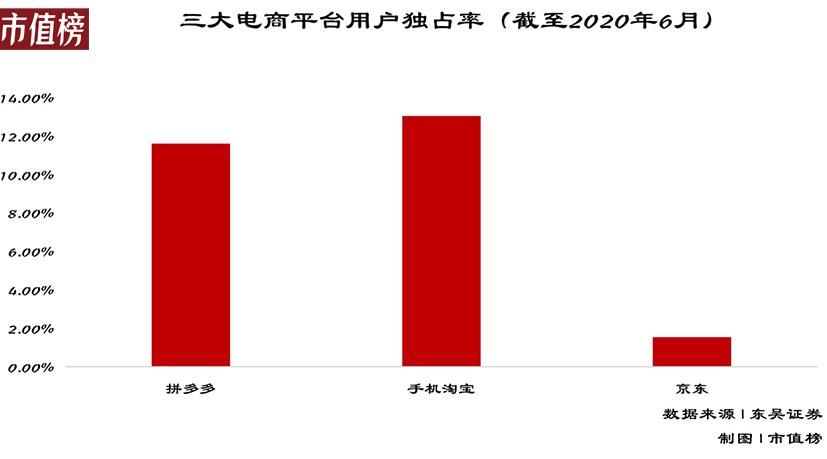

自身用户增长放缓的同时,随着各大电商平台在下沉市场布局持续深入,他们的用户重叠率持续走高,平台独占用户空间一步步缩小。

极光大数据提供的详细数据显示,拼多多、手机淘宝的独占用户仅为 11-13%,其余均为重叠用户。

这种情况下,相比较阿里和京东,拼多多面临的 GMV 挑战更大,这是由拼多多过往的低价基因所决定的。品类、客单价、复购率,都是拼多多未来要突破的难题。

当电商平台之间进一步走向同质化,拼多多需要找到新的增量,眼下直播电商就是势头正猛的增量市场。

因此对拼多多而言,问题的关键不在于要不要做直播电商,而在于怎么做、能否做起来。

02、为何没把直播电商做起来

先来梳理一下拼多多在直播电商上的布局时间线:

2019 年 5 月,宣布与快手合作,拼多多商家可接入快手主播资源做商品直播推广;

11 月 24 日,内测小程序 " 好货内购 ";

11 月 27 日,直播带货首秀;

2020 年 1 月 19 日,多多直播上线;

3 月,开放 MCN 机构入驻;

4 月,NBA 前球星马布里在拼多多直播带货首秀;

9 月,App 首页上线一级直播入口;

可以明显看到,拼多多的布局速度在变快,力度在加大。但这个过程并不顺利。

有接近拼多多的内部人士表示,拼多多与快手实际上只合作了两周," 但不知道什么原因,链接快手的接口就被断掉了 ";开放 MCN 机构入驻的动作,也持续了仅仅 10 天甚至更短;马布里的带货首秀,1 小时内只有 2.1 万人观看,带货 158 件,成绩可谓惨淡。

关于拼多多直播电商进展缓慢的原因,我们在下文中会做详细分析,此处要重点说明的一点是,在这个过程中,拼多多对直播电商的定位,很可能发生了转变。

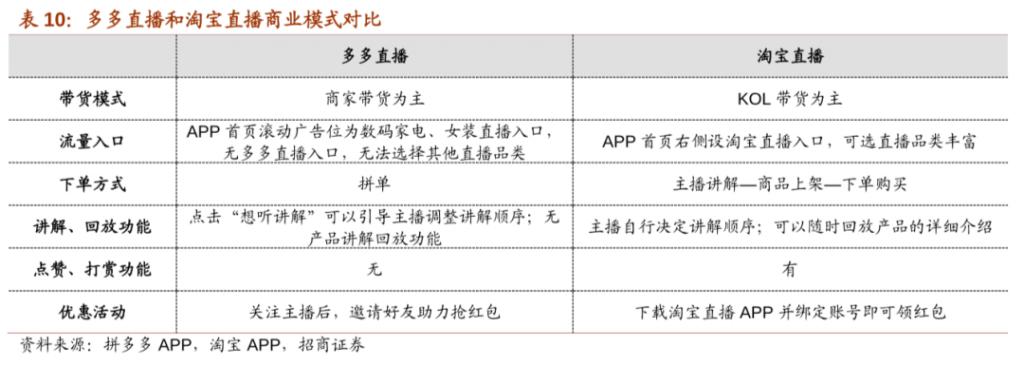

起初多多直播被定位为 " 营销工具 ",其作用更偏向于帮平台商铺获取流量——拼多多前期也正是这么做的:

第一,早期拼多多直播入口分散,分列在首页商品列表、商品详情页、店铺页和聊天页等位置,这种情况下,只有已经积累起较多私域用户的商家,直播间才有被看见的机会;

第二,2019 年 5 月与快手宣布合作时,拼多多称会在其官方购物返现平台 " 多多进宝 " 的招商广场引进部分主播资源,商家可直接选择合适自己的主播合作。多多进宝是拼多多给商家提供的新营销工具,商家可以给推手设定一定的佣金比例,让推手去帮助商家分享商品链接;

第三,拼多多直播提供两种玩法:发红包和抽免单,前一种是通过整点抢红包的方式,吸引观众邀请好友进入直播间;后者则可以提高店铺收藏率,吸引观众留存;

也就是说,拼多多早期的直播电商布局,在无形中抬高了商家的入局门槛,对已经积累起粉丝基础的商家更友好,其 " 营销工具 " 的属性,体现为帮助商家获取私域流量。

但从去年开始,局面出现了微妙变化,拼多多显然不再满足于 " 营销工具 " 的定位。

有知情人士曾在去年上半年对媒体表示,黄峥对直播业务予以 " 工具属性 " 的简单定义,是拼多多迟迟未能将其列为战略级产品集中发力的核心原因。

同时期,晚点 LastPost 报道指出,在拼多多内部,直播被放到了非常重要的战略地位。

那场对 MCN 机构为期 10 天的招募,能够印证这一点。

有媒体获得了一份拼多多直播的 MCN 招募政策书,其中显示,拼多多直播打赏分成最高可以给到公会及主播 85% 的比例,远高行业标准;同时其对 MCN 机构采取免佣金措施。

再到后来拼多多邀请明星入驻、开放直播一级入口等措施,我们不难发现,直播电商在拼多多内部的权重在不断提高。

但它过去并不成功的尝试也说明,拼多多的直播电商业务仍处于探索阶段,对直播业务的定位摇摆也说明,拼多多还未找到更契合它的直播打法。

03、挡在前面的 " 两座大山 "

我们在《品牌自播,正成为消费企业的新基建》一文中曾指出,直播电商说到底无非三个问题:谁提供平台?谁来直播?为谁直播?

这三个问题的底层逻辑实际上指向了一点:平台吸引力够不够强?

直播主体上,当前直播电商分为两条路径:达人播和品牌自播,但无论哪条路径,拼多多都不具备优势。

从达人播来看,淘宝旗下有李佳琦和薇娅、抖音平台有罗永浩、快手平台则有辛巴家族,他们是直播电商大潮中各自平台的王牌达人,一方面具备强带货效应,另一方面,则是各自平台直播电商业务 " 破圈 " 的一个重要因素。

相比之下,缺乏有影响力的达人主播,是摆在拼多多面前的第一道难题。

从品牌自播路径来看,拼多多的直播电商业务能否追赶上淘宝、抖音及快手,关键在于其能否吸引足够多的商家入驻平台,并愿意在平台开通直播。这是摆在拼多多面前的第二道难题。

我们在上文中曾提及,拼多多早期的成长路径中,它承接的是淘系、京东系之外的低价白牌商品,因此走出了差异化的品类路径,这种策略也让其收获了庞大的买家数量,去年底其活跃买家数量达到 7.884 亿,超过阿里成为用户规模最大的电商平台。

但这种打法带来的后遗症是,用户默认拼多多是一家低价电商平台,从而导致客单价低。平台所奉行的低价策略,也会影响到商家的品牌形象。

品牌天然具有溢价。通常而言,品牌商对价格体系有严格的管控,为了不影响自家正价品的销售,他们一般不愿意将特价尾货放在销售正价品的平台上,一会影响正价款的销售、二会影响品牌心智。

这无形上加大了拼多多吸引大品牌的难度。有媒体报道称,当下品牌方大多仍以经销商的名义入驻拼多多,他们拒绝参加 " 百亿补贴 ",或者只提供低端产品。

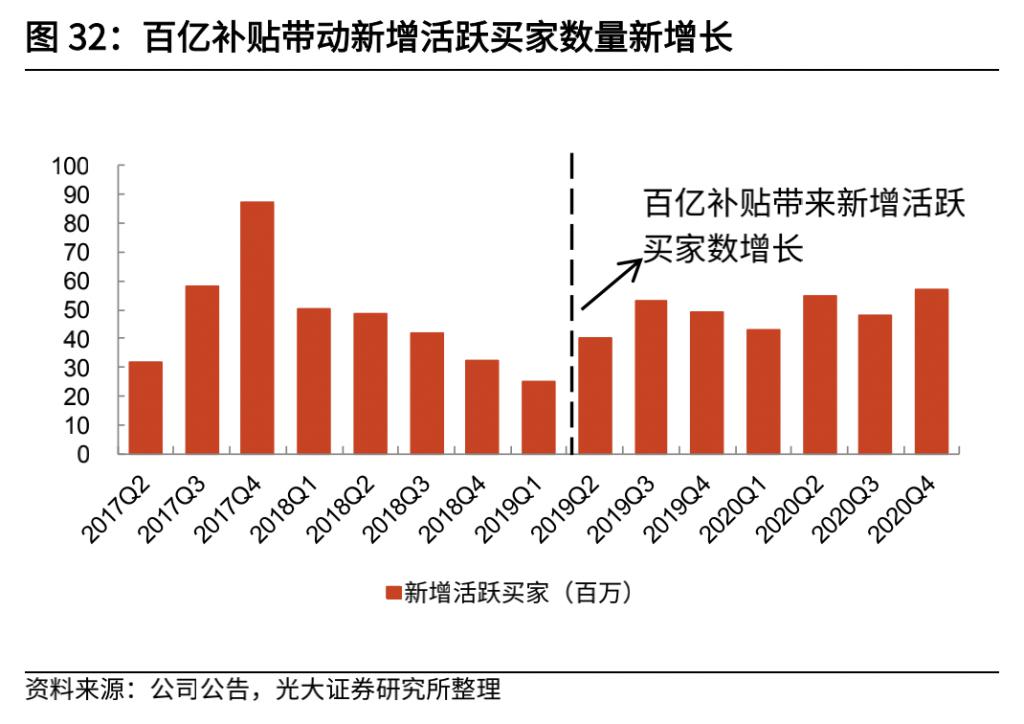

所以,拼多多首先要解决的难题,是摆脱 " 低价 " 的标签,它在 2019 年上线了 " 百亿补贴 ",核心目的就是帮助拼多多实现品牌升级。

持续的补贴的确带来了一些效果,2020 财年,拼多多上买家的人均消费金额从 1551 元提升到了年末的 2115 元,但这个数字仍不及京东的 1/3、阿里的 1/4。

去年初,拼多多设立了 30 人的全行业品牌招商团,他们分成两组进行内部赛马,主要任务是拉大品牌进驻,分别由猫总(花名)和芒果(花名)带队,直接向 COO 阿布汇报,实际上也是为了推动品牌升级。

但完成品牌升级对拼多多而言是一条极其漫长的道路,在这一过程中,拼多多还需要降低对百亿补贴的依赖,背后的逻辑在于,当补贴不再是常态,拼多多能否依然保证用户愿意留下来?

现在来看,这个答案是不确定的。

拼多多做直播电商的另一重困局在于,用户在的直播购物行为会不会持续发生,这考验的是拼多多能不能进一步提升用户粘性,抬高用户时长。

也就是说,拼多多需要补上自己在内容生态上的短板。

我们在《内容平台的尽头是带货?》一文中曾论述,在互联网发展史上,最大的流量入口最开始是搜索,后来变成了社交,再后来变成了 " 内容 + 社交 ",内容实际上成了促成交易的连接手段,扮演起流量中介的角色,连接商家与消费者。

拼多多发展早期能凭借着在微信生态内的社交裂变获取流量,但现在它到了追求复购率、提升客单价的新阶段,由此来抬升 GMV,而内容生态很可能成为一个关键因素。

这也是为什么,拼多多招募的主播类型中,包含了娱乐主播、游戏主播、户外主播等不同类型的创作者。

只不过当下留给拼多多探索直播电商路径的时间已经不多了,多拖一天,留给它的空间便小一分。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/51550.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫