文/张诗雨

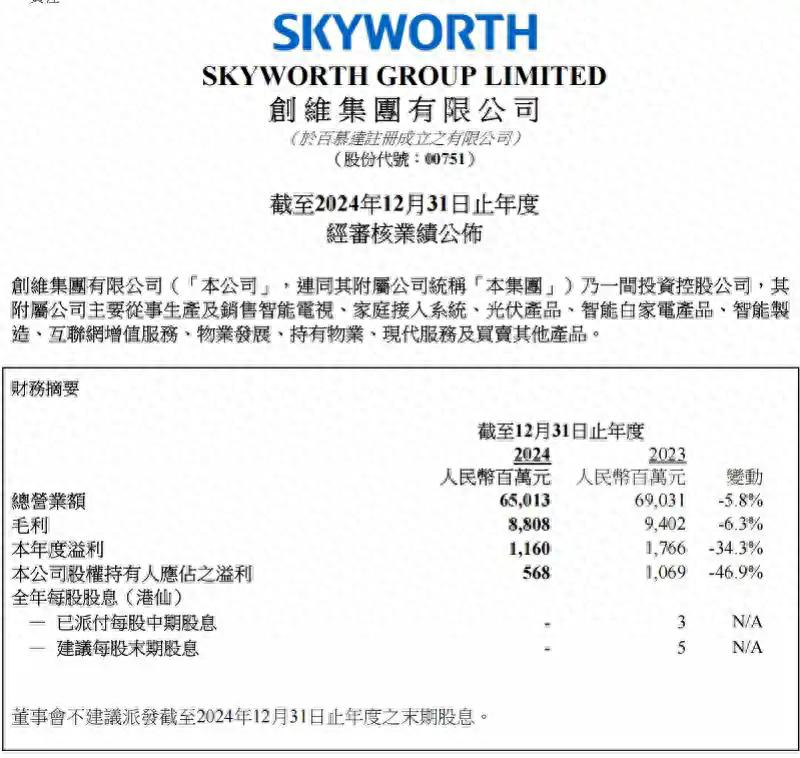

创维集团2024年财报的发布,犹如一面镜子,既映照出传统家电巨头在时代变革中的转型阵痛,也暴露出其子品牌酷开的生存困境。总营收650.13亿元的规模看似庞大,但5.8%的同比下滑与34.3%的净利润暴跌,揭示了一个残酷的现实:这家曾以彩电业务闻名的企业,正深陷结构性矛盾的泥沼。

财报背后的产业失衡危机

创维的营收结构呈现出危险的“跛脚”态势。智能家电业务虽以9.2%的增长贡献334.69亿元收入,但其在总营收中的占比仍不足以对冲其他板块的失血。智能系统技术业务18.3%的断崖式下跌,与新能源业务13.1%的萎缩,暴露出创维在B端技术解决方案及光伏领域的竞争力衰退。更值得关注的是,现代服务业39.6%的营收暴跌,直接指向房地产寒冬对创维物业存货周转的致命冲击——宁波、内蒙古等项目的滞销,成为拖累整体利润的黑洞。

这种失衡的产业结构,本质是创维对传统业务路径依赖的代价。当房地产红利消退、消费电子需求疲软时,缺乏第二增长曲线的风险被无限放大。财报中提及的AI技术、酷开系统互联网服务、储能等新业务,目前仅停留在概念阶段,其营收贡献微乎其微,难以支撑转型需求。

酷开困局:销量失语与用户口碑崩塌

作为创维彩电业务的重要抓手,酷开电视的表现堪称集团困境的缩影。根据洛图科技统计的数据,2024年我国电视市场出货总量为3696万台,尽管创维(含酷开)以610万台的出货量位居国内第四,但酷开品牌的市场存在感却异常薄弱。用户口碑的雪崩,更是为其前景蒙上阴影。

用户反馈中高频出现的系统响应迟缓问题,直指酷开在软件优化上的短板。在智能电视比拼流畅度的时代,卡顿不仅破坏观影体验,更削弱了用户对“智能”二字的信任感。

开机广告、贴片广告、应用启动广告的“三重夹击”,将酷开的盈利模式推向极端。用户为内容付费的意愿,在过度打扰中逐渐转化为对品牌的厌恶,这种短视策略正在透支酷开的未来。

复杂的会员体系与割裂的内容资源,让用户陷入“重复付费”的困境。当智能电视沦为“套娃式收费”的载体,其作为家庭娱乐中心的价值便大打折扣。

屏幕漏光、坏点等质量问题的曝光,暴露出酷开在供应链管理与品控环节的漏洞。在高端电视市场,任何硬件缺陷都可能成为品牌形象的致命伤。

AI化转型:理想主义还是资本叙事?

据最新资料显示,深圳市酷开网络科技股份有限公司凭借酷开系统可靠安全的连接服务及成熟稳定的技术于互联网增值服务市场稳步发展。基于先进的AI推荐算法和人工智能生成内容(AIGC)技术、以及强大的自动化智能运营平台,酷开科技在报告年度内致力于深耕实践AI技术的研发与应用,其通过智能海报、智能短视频剪辑技术的应用,大幅度提升了用户的影音观看体验。基于大模型AI技术,在语音对话、儿童教育、内容检索方面增强了电视的功能体验。本集团“硬件+内容互联网服务”的产业布局得到互联网企业的青睐,酷开科技先后获得了北京爱奇艺科技有限公司、腾讯控股有限公司的关联公司及百度控股有限公司的关联公司投资。

近期,酷开科技CEO王志国提出的“All in AI”战略颇具野心。机场广告中“会思考、秒行动”的超级智能体概念,以及影音、教育、健康等多场景智能体的布局,试图描绘一幅AI赋能的智慧生活图景。然而,这一转型尝试却面临三重质疑:

用户需求的真实痛点:智能电视的核心场景始终是“观影”,用户是否愿意为AI规划出行、个性化学习等附加功能买单?这些功能是否脱离家庭场景的实际需求?

技术落地的能力匹配:酷开宣称的“主动思考”能力,需要强大的算法、数据积累与硬件支持。其在AI研发上的投入是否足以支撑这一愿景?从当前用户体验问题来看,其技术实力仍存疑。

商业模式的可持续性:若AI转型仍依赖广告与会员收费,则不过是“新瓶装旧酒”。若转向硬件溢价或数据变现,则需直面监管与隐私风险。酷开的商业化路径尚未清晰。

创维的破局路在何方?

财报中暗藏的风险信号同样值得警惕,经营活动现金流净流出5.06亿元,现金储备降至83.48亿元,叠加8.6%的销售费用增长,显示出创维在寒冬中维系运营的压力。酷开的AI转型虽具想象力,但需直面研发投入与市场推广的双重烧钱挑战——当同行通过高端化收割市场红利时,酷开选择了一条更艰险的长路。

创维的财报困境,本质是传统家电企业转型的集体焦虑。智能家电的单点突破难以对冲系统性风险,新兴业务需跨越“从0到1”的生存考验。酷开的AI化探索,与其说是技术革命,不如视为对存量市场的最后一搏。在彩电行业大屏化、场景化的升级浪潮中,酷开若能真正以用户痛点为导向,将AI技术转化为差异化体验,或许能撕开市场裂缝;若继续沉迷概念炒作,则可能沦为产业转型的炮灰。毕竟,用户需要的不是“更聪明的电视”,而是“更懂自己的伙伴”。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/133924.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫