扩张遇阻,模式存疑。

深读商业(shendushye)

作者 | 胡斐

编辑 | 刘满心

近期,跨境快时尚电商SHEIN(希音)在欧洲引发的舆论争议,正成为全球媒体瞩目的焦点;更让行业关注的是,作为靠线上流量崛起的SHEIN,为何在赴港秘密递表后的敏感期执意发力相对并不擅长的线下市场。当下SHEIN这一看似决绝的战略动作背后,藏着的不仅是其线下扩张的野心与决心,更是线上增长放缓、合规风险加剧的生存焦虑。

01

线下美欧接连遇阻

从线上流量王者到线下“不受欢迎的闯入者”,SHEIN的欧洲线下跨界刚起步就遭遇挫折。这场欧洲首店引发的舆论风波,不过是其线下扩张困境的再一次集中爆发。

事实上,SHEIN的线下尝试并非首次。早在欧洲首店争议之前,其对美国线下零售品牌Forever 21的投资就已近乎以失败告终。2019年,SHEIN注资当时已陷入经营困境的Forever 21,试图借助其线下门店网络打开美国市场,然而短短三年后,2025年3月这家老牌零售企业Forever 21便再度宣告破产,让SHEIN的线下布局首战失利。

当时国内多家专业财经媒体报道分析指出,SHEIN曾试图将其高效的柔性供应链模式输出给Forever 21,帮助这家曾与Zara、H&M、GAP等齐名的品牌焕发新生机,同时加速自身的线下市场布局。从结果来看,很遗憾未能如愿。

此次进军欧洲,SHEIN再度试水线下,不料引发了大规模的舆情问题。这虽然给目前赴港上市进程蒙上一层阴影。但也有分析指出,目前SHEIN在欧洲进军线下遭遇的问题,或许并非纯属SHEIN自身的问题,更是欧洲市场情绪的集中宣泄。

这是因为,即便SHEIN非常有诚意地宣布,在欧洲投资2.5亿欧元设立“循环基金”,依然未能扭转舆论风向。而且过去十年,法国本土零售品牌在亚马逊等电商冲击下接连倒闭。如今SHEIN每天上新近万件商品的“超快”模式,以及通过算法驱动低价促销的策略,更是让当地零售服装经销商压力倍增。

线下扩张的接连在美国、欧洲受挫,让外界不禁疑问:明明是线上出身的电商巨头,为何执意要在不擅长的线下领域“硬闯”?答案或藏在疲软的线上业务数据中。

02

线上因关税冲击放缓

报道显示,SHEIN在全球快时尚领域的快速崛起,离不开“低价+小单快反”的线上模式。报道显示,SHEIN通过抓取社交媒体趋势,借助珠三角柔性供应链,其将生产周期压缩至3天,价格低、反应快、海量上新,以高效精准满足年轻消费者需求。

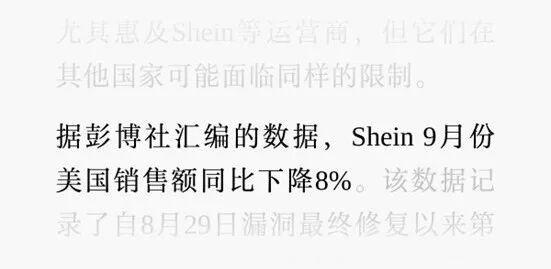

但如今,这套核心打法正遭遇前所未有的冲击,首当其冲的是关税政策的变化。2025年8月,美国在全球取消了对价值低于800美元的进口商品的免税政策,这意味着SHEIN发往美国的包裹即便通过转口,仍需全额缴纳关税。此前,低价一直是其吸引消费者的核心优势,而关税成本的激增直接压缩了利润空间。数据显示,这一政策实施后首个月,SHEIN美国销售额9月份同比暴跌8%。虽然此前因关税预期带来抢购潮带来业绩回暖,但长期看仍不容乐观。

关税压力下,为了维持低价优势,SHEIN不得不压缩供应链成本、继续提升运营效率,并把增长目标从美国转向欧洲。

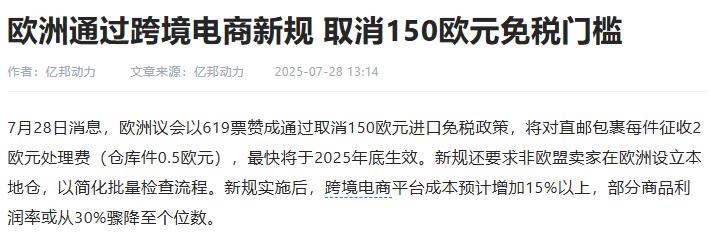

欧洲市场本是SHEIN需求增量的新方向,却同样面临政策收紧、以及更严厉的线上运营监管政策。在关税方面,2025年7月欧洲议会以压倒性票数通过提案宣布,2025年8月1日起对直邮包裹每件征收2欧元处理费(仓库件0.5欧元),并将在2028年3月1日全面取消150欧元以下商品的税费豁免,届时所有商品均需缴纳关税与增值税。

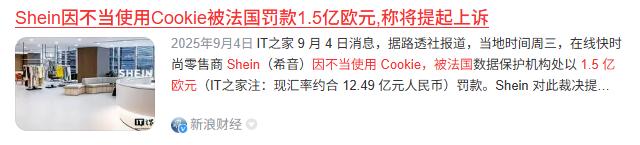

而在线上运营方面,欧洲多国联合给SHEIN施加压力。报道显示,今年7月份,法国就以“虚假折扣、虚假环保宣传”对其罚款4000万欧元。8月份,意大利也因环保虚假宣传开出百万欧元罚单。而最令人意外的是9月份陷入舆论漩涡,法国再以“未经用户同意使用Cookie追踪浏览数据”为由,对SHEIN处以1.5亿欧元天价罚款。该公司虽明确表示“罚款金额完全不成比例”并将提起上诉,但前景可能并不太乐观。

更严峻的是,欧盟方面的处罚与调查并非仅有法国与意大利。2025年5月,欧盟联合比利时、法国、爱尔兰、荷兰四国消费者保护机构发布联合声明,集中指控SHEIN存在六项违反欧盟消费者保护法的行为,包括虚假折扣、诱导性倒计时弹窗、环保信息误导等。根据欧盟《不公平商业行为指令》,若被认定为系统性违规,SHEIN可能面临全球年营收4%的罚款。

从全球市场整体情况来看,SHEIN在经历线上业绩大幅攀升后,快速遭遇来自美欧两大销售主要市场的关税与监管冲击,已经让SHEIN的线上业务前景充满变数。叠加当前处于赴港上市筹备的关键期,所以SHEIN顶着质疑也要去欧洲拓展线下的主要原因。但当前线上增长放缓、线下拓展受阻的业绩预期,可能对后续上市进程与估值将产生较大影响。

03

赴港上市存在变数

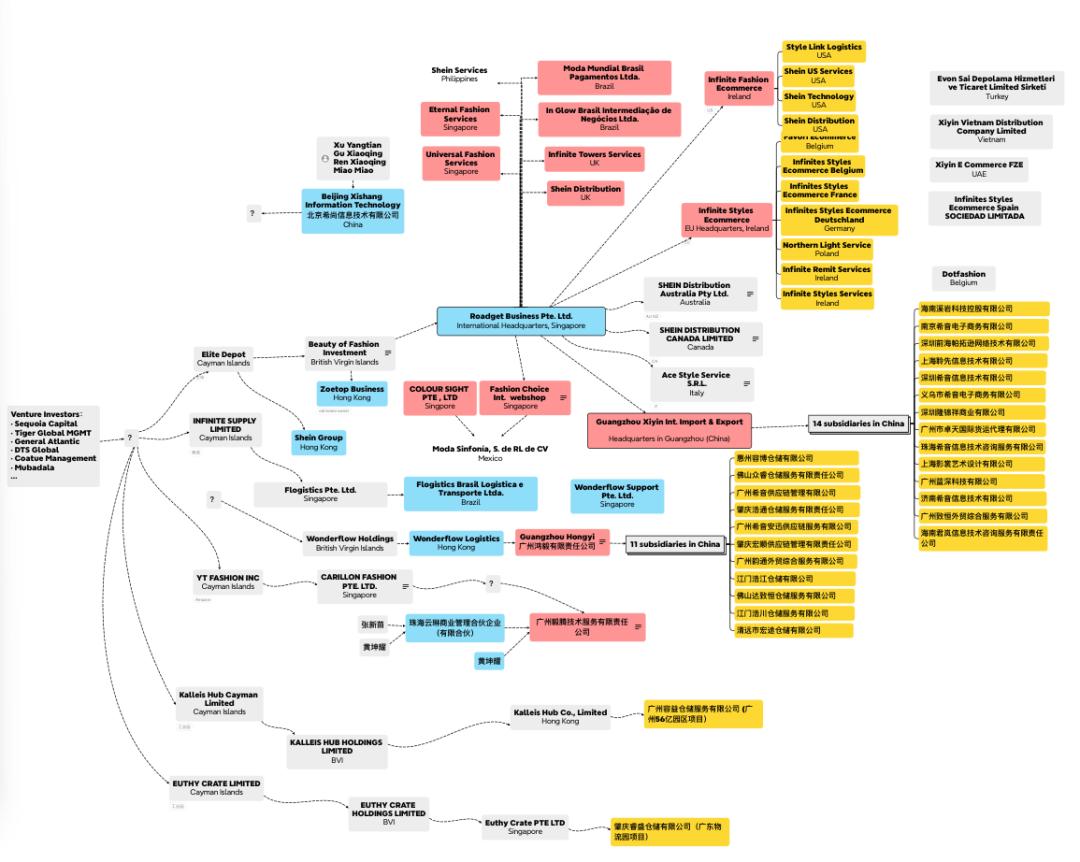

报道显示,自SHEIN 2023年赴美、2024年赴英上市先后停止后,2025年6月开始转向港股秘密递表申请上市。但遗憾的是,虽然距离递表已超4个月,目前上市进程仍无实质性进展。国内多家媒体报道分析,当前赴港上市卡壳的核心症结,与其“中国生产、欧美销售、新加坡归集利润”的特殊架构不无关系,以及由此引发的一系列问题。

新加坡架构是争议的核心。公开财报显示,SHEIN新加坡总部2024年总资产达153亿美元,较2023年增长71.7%,其营收299亿美元占集团总营收的8成,承担了采购付款与销售收款的核心功能。这种“经营地与利润地分离”的模式具有明显的税务筹划特征,2021至2024年,新加坡总部累计纳税超30亿元人民币,若核心利润留在中国,按25%企业所得税率计算,应纳税额达到50亿元以上。

这一模式在海外也引发了直接质疑,英国就曝光SHEIN英国子公司2024年20亿英镑销售额中,17.2亿英镑以采购成本名义转移至新加坡总部,导致本地仅缴税960万英镑。

(图:SHEIN全球组织架构)

实控人“隐身”问题更让监管层警惕。作为SHEIN的核心缔造者,许仰天最后一次出现在新加坡公司董事名单是2022年,2024年最新财报中,其名字与持股比例已彻底消失。英国监管层曾明确指出,不披露新加坡总部实控人涉嫌违法,而港交所对控制权归属的核查同样严格,实控人信息模糊直接影响对公司治理规范性的判断。

此外,美国加州联邦法院还拒绝驳回针对SHEIN的版权侵权诉讼,SHEIN被指控通过复杂公司结构逃避问责,这些风险都可能成为未来上市的阻碍。

供应链“黑箱”则是另一大短板。作为依赖6000多家供应商的巨头,SHEIN至今未公布任何层级的供应商名单,与H&M、优衣库等竞争对手的透明化做法形成鲜明对比。法国调查就发现其未遵守经合组织人权和环境准则,未披露产地与再生材料占比,这一问题在ESG成为资本市场核心考量指标的当下,让其估值抬升的压力倍增。

为了推动上市,此前曾传出SHEIN考虑将新加坡总部迁回中国的消息,但这一操作难度极大。其新加坡总部控股全球20多家子公司,153亿美元资产涉及复杂的股权与关联交易,迁回需面临税务清算、股权重组等多重难题。结合近期全运会火炬传递名单中缺失SHEIN身影的细节,也暗示其在身份认同与合规性上仍需突破。

从线上流量神话到线下争议焦点,从千亿美元估值到上市之路坎坷,SHEIN的困局折射出中国出海企业的共性挑战。全球化从来不是简单的注册地迁移或利润转移,而是合规体系、治理结构与价值创造的协同匹配。当“快”不再是万能钥匙,当低价模式遭遇政策与价值双重冲击,SHEIN的破局之道或许不在线下门店的数量,也不在上市融资的速度,而在让商业模式走向透明、合规与可持续。这不仅是SHEIN的必答题,更是所有出海走向成熟的必修课。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/146875.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫