在电商平台走过的第十五个双11后,产业带的数字化蓝图也更加完整。但在电商平台与产业带相互补足的背景下,一个更值得思考的问题是,随着电商平台的低价竞争愈演愈烈,产业带上的供应链能力能否跟上?

作者|思杭

编辑|皮爷

出品|产业家

“自上而下”,是属于西方的产业经济变革之路;“自下而上”,却是中国为发展乡村经济探索出的一条新道路。

产业带,恰是新模式下的绝佳例证。

2023年,是电商平台走过的第15个“双11”。在过去的15年中,从浙江的小商品到广州的女装,从成都的女鞋到云南的山货,一条条产业带在电商的扶持下,已然完成了数字化新零售的转型。

产业带之所以成为电商行业的聚焦点,一方面是产业带直击中国的下沉市场,而下沉市场又是保证经济稳定的基本盘;另一方面,产业带所对应的是,企业业务价值链上游的供应端。

其中,下沉市场瞄准企业业务价值链下游的用户端。产业带则是供应端与用户端的直连,而距离问题也正是导致产业带商家生存困境的直接原因。

比如于农业产业带而言,由于生产分散导致的供需不平衡和难以规模化问题,给偏远村庄的农业产业带带来了极大困扰。再比如小商品产业带,“白牌”是最大的阻碍。而所谓的白牌正是在成熟市场下非知名品牌。由于缺少品牌效应和流量扶持,导致营销难。

实际上,产业带正是被成熟市场环境所“落下”的一个经济群体。而在数字化时代的浪潮下,产业带也恰恰成为了电商平台切入下沉市场的主要入口。

具体而言,电商平台能给产业带提供的是,以数字化工具来补足产业带上的弊病,从物流、营销等方面来缩短产业带商家与消费者距离。而在种种困局下,电商平台为中国的上千条产业带描绘出一张张数字化蓝图。

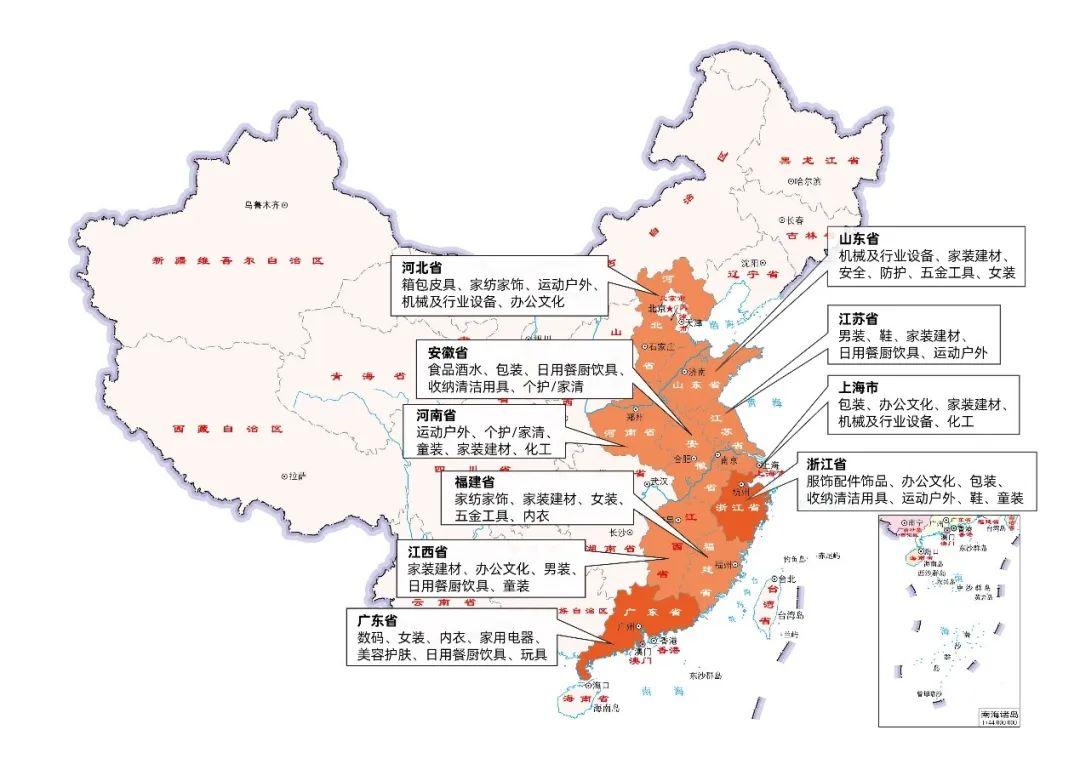

据阿里研究院,在我国的东部地区,分布着十条数字化能力最强的产业带,他们分别是河北、山东、江苏、安徽、河南、上海、浙江、福建、江西和广东。

十大数字化产业带省份 图源:阿里研究院

上述十大数字化产业 带省份,正是电商平台所孕育出的数字化新土壤。

一、双十一背后,产业带数字化成绩单

广州女装产业带、景德镇陶瓷产业带、保定纸品产业带、吉林长白山人参产业带,等等产业带在今年的双十大获丰收 。

而这些产业带成绩单的背后,离不开电商平台铺下的数字化蓝图。

首先,从淘宝的双11数据来看,截至11月10日0时,已有602条淘宝产业带实现销售额突破亿元,其中64条产业带的销售额超过10亿元。而这其中最出圈的就是广州女装产业带。

“回淘”是今年中小商家兴起的一波热潮。 广州女装产业带就正在经历这样新一轮的调整。

雅朵儿时尚女装,是从广州海珠区搬迁到“百亿淘宝村”的产业带商家。5月回淘,7月正式运营,回淘后生意保持稳步增长。其创始人陈焕新对此表示了极大的信心。

实际上,淘宝服饰对此也做出了努力。2023年9月,淘宝服饰在广东设立了运营中心,这是其首次在杭州以外设立的专属运营中心。与此同时,淘天集团旗下的源头厂货直销平台1688也在双11之前升级了产地地图,方便淘宝卖家通过地图沉浸式进货,地图的精细程度甚至可以到达某个源头工厂的生产车间。

于京东而言,今年的双十一主题无疑是“低价战局”的主战场。

在这个“低价”战场上,京东打出的两张牌分别是百亿补贴和9.9包邮区。而产业带也成了低价战局中源头好物的冲锋主力。

京东方面透露,今年双11,京东联合了来自全国超2000个农特产地及产业带的农特产好物,烟台秋月梨进入京东双11最吸金地标农产品TOP5。

在产业带的数字化版图中,京东的扶持还包括提供精细化运营能力。

一个最贴近生活的例子是,作为9.9包邮频道订单量TOP5的产品,雨森妇婴进口木浆卷纸。而这背后隐藏的是保定纸品产业带。

今年纸品产业带面临的压力不仅有上游纸浆原材料成本上涨,还有受疫情影响对于高质量健康用品需求的进一步提升。而成本上涨、需求提升的压力,再叠加低价竞争的压力,多重压力让产业带商家的生存更是雪上加霜。

对此,京东为产业带商家进行了短缺资源的匹配,比如仓储物流以及品类曝光、流量倾斜、推广补贴等精细化运营,通过平台和政府资源加持,让它们迅速出圈。

最后,拼多多今年双十一的发力点则围绕教玩具等制造业产业带。

在章常春看来,双十一一直都是全年销售计划的重要时间节点。章常春正是一家位于浙江温州永嘉县桥下镇的浙江玩美玩具有限公司的负责人。

实际上,在教玩具产业带中,像章常春这样的创业青年有很多。拼多多则会定期针对像永嘉玩具这样的产业带提供专属扶持政策和活动,使中小型企业能够快速、高效地对接全国大市场。

而对于制造业产业带,拼多多的思路是通过多种扶持计划,全面助力国内制造业产业直连内需和外贸双循环市场。在今年,拼多多就针对产业带商家,先后推出了“多多新国潮”“多多新匠造”“多多出海扶持计划”。

在此期间,拼多多还先后成立了多个专项团队,并投入数十亿元的资源包,深入到一百多个制造业产业带、乡村产业带,与当地品牌、商家、工厂等开展全链路合作。

在一张张产业带答卷的 背后,电商平台的数字化密码是什么?

二、C2M与直播齐头并进

于产业带商家而言,“白牌”问题长期困扰着他们。

而电商平台能发挥的作用就是利用好互联网平台的流量红利,再匹配上数字化运营工具,来缩短产业带商家与消费者的距离,或者形成品牌效应,从而带来销售额。

在缩短距离方面,电商平台以C2M(反向定制)与直播齐头并进的方式,攻进中国的上千条产业带。

从本质上看,C2M是“去中间化”思想潮流背后的风向标,它直接指向消费者和制造商,再利用互联网的流量红利,从消费端收集出平台订单的个性化信息,从而实现根据消费者喜好来反向定制产品的目的。

这一模式则是互联网、大数据和人工智能技术下的趋势。而它的”去中间化“则是省去了品牌商、代理商、最终销售终端等渠道和中间环节。这也恰恰成为产业带增长拐点的切入口。

实际上,C2M最早由必要商城创始人毕胜在2013年提出并实施。但直至2018年开始,阿里巴巴创始人马云在云栖大会上正式提出“新制造”概念,其内核就是与C2M理念充分契合。

此后不久,阿里巴巴就首先在淘宝内部启动了C2M举措。几乎在同一时期,拼多多以C2M为核心启动“新品牌计划”,携手合作的制造商共同打造爆款产品。再接下来,京东、苏宁等电商也不断引入这一模式。

因此可以说,从2018年作为起点,C2M才真正意义上在电商平台的产业带发展发挥价值。

一个真实的案例发生在东莞厂商乐地数码的工厂,这是一条数码产业带。过去两年,东莞厂商乐地数码的工厂外贸订单损失了9成,正常情况下,年销售额为1.5亿元。但在淘宝C2M数字化改造下,实现了销量是改造前的5倍。

而改造的具体方式则是,通过C2M模式增加产品销售类目,并通过淘宝的销量表现做数据分析,最后指导生产线安排订单。

可以说,过去五年,C2M正在以全新姿态赢得各电商平台的青睐。

另外,直播形式的出现,更是加速了产业带商家走向消费前端。

如果C2M搭配上直播的效果则是,从智能生产线就开启产线直播,在直产直销的同时,根据消费者诉求,利用智能化工具及时调整生产,最大程度实现产销同步,实现零库存。

实际上,从近两年开始,产业带商家的双十一战绩都要归功于直播。

景德镇陶瓷产业带则正是淘宝今年双十一的一大战绩。不仅如此,淘宝对于陶瓷产业带的野心更甚。据了解,淘宝正打算将陶瓷产业带打造成百亿元级别的新赛道。而京东方面,采销直播成为全行业关注焦点。

另外,一个在各电商平台都最为“耀眼”的案例是深圳水贝。这里正是全国85%的黄金源头。但曾经,它只不过是一个籍籍无名的小渔村。然而,20年后,深圳水贝却是中国黄金珠宝市场上举足轻重的存在。目前,这里已然成为多家平台的“兵家必争之地”。

而直播也正是让这条产业带从“白牌”走向成熟的必经之路。

从原材料采购、设计生产,到交易、展示、推广、检测质检各流程,水贝已经形成完整且庞大的珠宝产业链,拥有其他地方无法复制的门槛。

而从深圳水贝可以看出,一条产业带成熟的表现是从最开始的“白牌”变成品牌效应,再到集群效应。

所谓的集群效应,则是通过成熟的供应链条撑起来的产业带集群,再以一条条产业带构成整个行业的发展。

中国的轻制造业故事就是这样形成的,从珠三服装到五金产业带,从长三角化工再到织纺产业带。最后,也正是全国的250个一级产业带和1000多个二级产业带,共同拼凑成了中国各 行业的板块蓝图。

三、低价与供应链的故事

提到产业带和双十一,不由得让人联想起 供应链与低价。

京东在今年双十一大会上,宣布“采销直播”时强调了其供应链能力。具体而言,京东的供应链能力体现在,采销人员在创意、设计、研发、营销等环节贡献价值,电商平台在仓储物流帮助品牌商节约成本,从而提供具有性价比的产品,从而形成一个产业链全链路的通道。

淘宝的广州女装产业带更是亦然。以广州女装产业带为例,“30元的衣服,消费者想看到99元的价值”,这是广州香朵儿服饰有限公司创始人赵晓忠的发现。这种由低价带来的超价值预期,在电商平台的种种策略下变成了现实。

而广州女装产业带得出的答案是,不卷价格,通过整合供应链寻找价格与品质之间的平衡点。

但一个问题也油然而生,低价与供应链的关系是什么?这对于产业带商家又意味着什么?

再回到广州女装产业带的故事上。在无数个广州女装产业带头部、腰部商家中,有媒体发现,广州女装产业带已发生了结构性调整。具体而言,在供应链方面,当前的模式是,以销定产,为把控品质,其纵向整合供应链,向上游延伸至原材料端,采购纱线后与布厂合作生产面料,退货率低于30%。

而这样的模式调整则是基于电商平台的“低价竞争”之下的。又想低价,又要品质。在面对这种“既要又要”的问题,产业带商家只有一种选择:拒绝组货模式,自建供应链。

然而,这对于最开始的产业带而言,并不容易。一家广州女装产业带商家决定自己组建“制衣工厂天团”,数量多达100多家。在这一过程中要按照质量、速度、价格三个标准,进行多年筛选、磨合,最终才能形成一条成熟的自建供应链。

而只有有供应链能力的产业带商家,才能实现以销定产。当然在这一过程中,电商平台的支持也必不可少。

然而,这样的故事,于众多产业带商家而言,是更为真实的写照。在电商的“低价”竞争笼罩下,低价就等于倒逼产业带商家去整合、重组供应链。而在这一场低价战役中,无疑是对于产业带商家供应能力的比拼。

从更长远的角度出发,产业带商家要想实现从“白牌”到品牌的蜕变,供应链能力也是要解决的首要问题。

在电商平台走过的第十五个双11后,产业带的数字化蓝图也更加完整。但在电商平台与产业带相互补足的背景下,一个更值得思考的问题是,随着电商平台的低价竞争愈演愈烈,产业带上的供应链能力能否跟上?

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/109515.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫