文丨刘俊宏

编丨王一粟

3月刚开始,北京亦庄的晚间街头悄悄多了不少“跑者”。

虽然今年的机器人马拉松比赛只是第二届,但前来刷经验、刷数据的机器人厂商已经多达几十个品牌了。在最近的一个月里,社交媒体上每天都能看到类似机器人跑步摔跤、打招呼的“乐子”。

但在比赛的热闹之外,也有一些机器人厂商正在考虑一些更实在的东西。

4月17日,智元合作伙伴大会在上海召开。在会上,智元讨论了具身智能产业XYZ曲线、推出四款本体产品、六款AI模型、七大部署态解决方案以及AIMA全栈生态技术体系等内容,所有的议题直指——机器人到底该怎样进入应用阶段。

“2026年是部署态元年,具身智能正式从‘开发态’到‘部署态’,从‘能动’走向‘会干’。当机器人能自主干活、独立创造价值,它就成为物理AI世界真正的生产力。”智元创始人、董事长兼CEO邓泰华总结说。

当下的机器人行业,正在迎来一个全新阶段。

2026 机器人行业的“部署态”转折点

进入2026年,机器人行业的新趋势已经显现。无论是春节前智元“机器人奇妙夜”演示的各类演出,还是春晚出现在各种节目的机器人,都确认了机器人的应用场景数量显著增加。代表着机器人不再只是像之前“跳个舞”,而是拥有在不同场景真实工作的潜力。

但理想和现实,总归还是会有差距。尤其是最近几年,机器人行业每一年都喊“机器人元年到了”,机器人到底在什么时候能大规模应用?

邓泰华认为,就在今年。

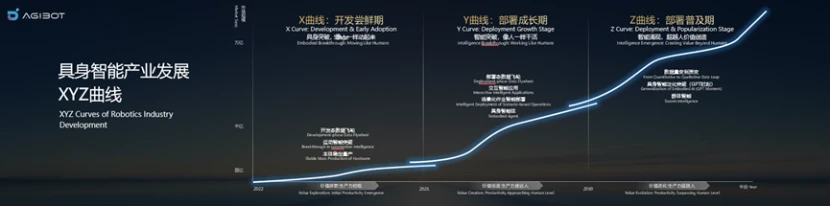

此次大会上,智元提出了机器人产业发展的XYZ曲线“三段论”。

具体来说,在2022年-2025年,行业处于开发尝鲜期。产品主要用于科研、文娱商演场景,机器人“看”的意义要大于“用”的价值。

在2026-2030年,由于上一阶段市场已经饱和,所以行业开始要求机器人不仅能动起来,还要像人一样能干活。这时候机器人开始向生产力工具跃变,机器人厂商需要考虑量产、交互智能、工作效益等规模化指标。在这段时间里,机器人的工作能力将持续提升至接近人类水平。

在更长期(2030年之后),机器人就到了部署普及期。机器人在制造、物流、服务等重点领域的生产力全面超越人类,学习效率和进化速度极度领先,群体智能开始涌现,释放万亿级市场潜力。

通过邓泰华的报告,不难看出部署态是未来机器人行业发展最重要的方向。同时,智元还给了部署态明确的定义——人形机器人必须是能在真实产业场景中稳定、连续、规模化、商业化落地干活的成熟状态。

在这层要求下,机器人公司的量产能力只是基础中的基础。衡量一家机器人公司的实力,还得看标准化解决方案能力、机器人7*24小时无人干预稳定作业能力、解决方案具有快速复制和规模化交付能力。

“更低的人工依赖、更高的稳定性、更强的泛化性、更可量化的收益,这些都是能把机器人的能力翻译成业务结果的。谁能最先达成这些结果,谁就能真正赢得部署态时代。”智元联合创始人、总裁兼CTO彭志辉总结说。

为了让机器人早日进入部署态,本次智元一口气发布了四款硬件新品,覆盖了人形机器人、轮式机器人、灵巧手、四足机器人四个品类:

其中,全尺寸人形机器人远征A3,特性是行业最高推重比,配合双电池包热插拔能实现连续工作8-10小时,主打一个“力工人设”。灵犀X3是一款半尺寸人形机器人,主打的是在服务场景为用户提供智能、拟人化、有趣味、安全易用的使用体验。用于工业场景,精灵G2 Air是一款轮足机器人,特性是拥有更大负载力控,更适合工业搬运和拆码垛场景。最后是机器狗酷拓D2,功能就相对比较均衡,能实现在物流搬运、工业巡检、安防应急、消防救援、特种作业等行业已经用起来的场景进行规模化落地。

干活光有“肉体”还不够,解决复杂问题还得看“脑子”聪不聪明。

本次大会上,智元一并发布了运动智能、交互智能、作业智能三大板块共计六个AI模型。几乎相当于重新做了机器人的一整套“大小脑”系统。

运动智能这边,年内将上线两个基座模型。其一是支持感控融合的全身运控模型,目标是优化自适应运动控制,让机器人能够在各种场景下“站得稳”。其二是生成式运控模型,机器人现在可以根据用户语音或视觉指令就能生成对应动作。简单来说,就是以前教机器人一个动作还得写代码,现在只需要像人类“学舞蹈”一样了。

交互智能这边,指的是业内首个端到端具身多模态交互大模型WITA Omni 1.0。该模型是智元在已经商用的WITA大模型基础上进行的迭代。该模型能保留对话情感、语境、音调、环境等信息,实现自然拟人的情感交互表达,支持中途插话、打断、纠正。换句话说,就是机器人现在的“交流欲望”更强了,这点是跟市面上所有ChatBot不同的地方。

作业智能则是决定机器人能不能干活的关键。在之前的一段时间里,智元先后发布了融合大小脑的GO-2模型、动作世界模型GE-2,并开源了AGIBOT WORLD 2026数据集和Genie Sim 3.0仿真平台。

在今年3季度,智元即将推出GO-3模型,这是一个融合ViLLA架构和世界模型架构。简单来说,就是让机器人既能“端到端”又能“深思熟虑”。根据智元的预期,GO-3模型将在成功率、泛化性及长程任务处理上实现大幅度突破,从而拉高整个行业在作业智能方面的模型上限。

“智元的产品策略是全栈,我们对全栈的具象化解读是‘一体三智’。一个稳定可靠、高上限低成本的本体,这是具身智能的物理载体。三个智能分别是:运动智能——这是基础智能,是物理载体的执行器;另外两个智能分别是交互智能和作业智能——这是两个高阶智能,分别对应到两方面生产力价值:交互智能作为情绪价值入口,提供服务生产力;作业智能作为劳动价值引擎,提供劳动生产力。”

智元的整体产品布局,正如邓泰华的总结。在大会现场的展示区,光锥智能看到智元为每一款机器人都安排了应用“舞台”。在场的所有机器人都在安静地执行物流分拣、流水线上下料、货架零售等任务,整个运行过程非常稳定且流畅。

从这些演示中看到,智元已经为机器人进入部署态做好了全面准备。“我们的逻辑从最早的两年卖机器人,要变成交付结果”,彭志辉说。

七大生产力场景 机器人稳扎稳打上岗

从2025年起,就有不少落地的探索,机器人进入工厂打工、入驻景区导览。

虽然这些应用实际上基本还是以演示和试点为主,但好消息是机器人厂商和行业客户对机器人的理解变得务实了不少。例如2025年初,不少行业用户还需要机器人厂商做一个打工场景的Demo。在2026年,用户开口问的就是工作细节——连续工作时长、规模应用成本、ROI周期等问题。

用户对机器人理解的变化,彭志辉总结说,“具身智能真正的分水岭,不只是AI模型进入到物理世界这么简单,而是我们的产品开始要进入真实的工作流”。这意味着,智元已经率先进入“部署态”了。

而为了证明这一点,智元直接给出一份行业应用的“参考答案”。

在本次大会上,智元给出了机器人七大生产力解决方案,覆盖了三大应用方向,让机器人真正走出实验室,进入产线做“正式员工”。其中,工业制造领域包含3C精密零件上下料、工业搬运拆码垛、物流分拣;商业服务涵盖门店导览导购、连锁餐饮导引、零售服务站;特种作业涵盖安防巡检、工商业清洁。

选择这些场景的原因,是智元看到了机器人能解决制造业和服务业共同的痛点。

上述场景的共性在于:重复性高、环境可控、人工成本持续上升、精度与稳定性要求严格。而机器人的解决方案又高度强调标准化,在硬件本体+AI大模型+作业数据+运维体系的协同下,用户无需从零定制开发,只需按标准流程部署即可。由于工作任务相对比较固定,机器人工作可以在不同工厂、不同区域快速推广。有了规模之后,ROI自然也可以通过实际效率提升、人工成本对比、能耗降低等指标计算出精确的回报周期,让用户敢于大规模采购。

换句话说,机器人不再是过去“能动不能干”的阶段,而是用标准化方案让机器人成为真正的生产力工具。

那么,机器人到底在工厂干的怎么样?4月14日,智元在龙旗科技南昌平板制造工厂直播“盯着”机器人干了8个小时。

直播中,智元精灵G2机器人做的是20秒节拍的3C生产线。工作流程包含流水线取料、高精度放置、治具对接、成品回流的闭环操作,对标真人员工的一个岗位。在8个小时里,机器人整体作业成功率达到99.5%以上,每小时可完成310件产品,一台机器人能顶两班人工。完成这样的适配,从项目启动到正式并线,仅用了4个月。龙旗机器人业务部总经理李龙还在直播中表示,机器人其实可以24小时不停干活,“只是直播8小时”。

而在服务业里,海底捞给出了一份经营增长报告。

去年年底,海底捞通过智元牵头发起建立的机器人租赁平台“擎天租”,成为了001号订单用户。尝试使用机器人的理由,海底捞信息科技部副部长杨炫之曾分享说,机器人能与客户友好互动、一起跳舞,为顾客带来更多体验。在几个月的合作之后,通过在超过30家门店的落地,海底捞确认到机器人能带来15%的客流量提升,能对标1个人类员工的工作收益。

按照海底捞的预期,机器人应用还将进一步为用户提供“情绪价值”以外的任务。在大会现场,海底捞将机器人应用进程分成了“3期计划”。在第一阶段,机器人负责给用户唱歌、跳舞、带路;在第二阶段,机器人能帮用户取号、叫号;在第三阶段,机器人能识别已经排到号的用户,并敦促抓紧进店吃饭。从“礼宾”到促进交易,机器人即将实现帮海底捞“赚钱”了。

当技术和应用验证准备就绪,规模就成了机器人行业下一步发展最重要的方向。在本次大会上,邓泰华提出了两个商业策略——“Robot as a Service(RaaS,机器人即服务)”和蜂巢计划。

RaaS的核心逻辑非常容易理解:以服务的形式让用户先用上机器人,而不是要用户买回去再研究,从而系统性降低机器人使用门槛。蜂巢计划的目标,是打造全球首个物理AI数据网络,预计2026年内实现千万小时级数据产能。换句话说,就是将规模化的数据转化成具身智能“聪明程度”的燃料。

如果用汽车自动驾驶行业类比,智元就像是拥有大量真实用户且能完成数据闭环的玩家。更多机器人上线带来更多数据,更多数据优化模型,模型优化反哺更多机器人落地,最终形成正向循环。“飞轮一旦转起来,它就将产生指数级的网络效应”,彭志辉说。

万事俱备,智元只待机器人大规模落地的“东风”。

机器人时代 智元需要与生态共舞

机器人距离大规模应用,大概不会等太久。

今年4月,整个机器人行业已经被按下了“加速键”。根据IT桔子数据显示,4月10日-16日一周,全国共发生142起融资事件,已披露总金额达171.6亿人民币。其中,机器人行业披露的总额最多,达到了达100.3亿人民币。细分赛道看到,这些融资并不只集中在机器人本体企业,而是分布在大小脑算法、训练数据、灵巧手、垂直应用场景、周边服务等一整个产业链上。

“资本市场已经不太会为Demo买单了,只有真实的商业落地才能支撑持续研发。”

正如彭志辉所说。资本对机器人产业链的全面催化,显示出行业已经形成了“概念验证”走向“规模商用”的共识。

而对于一个预计体量超万亿的产业来说,产业链共荣也是行业能够成长的关键。

从PC时代的Wintel联盟,再到智能手机时代的安卓与iOS生态,回顾过去50年来全球科技的浪潮,似乎都在讲着同样的故事——人类历史上任何一个科技代际的变迁,从来不取决于某几家领先公司的产品,而是要靠生态来共同推进。

在具身智能时代,智元也认识到仅靠自身力量不足以撬动整个行业跃迁,于是选择了主动开放生态,将整个机器人行业的入局门槛“砍了一大刀”。“未来的具身智能肯定不是靠我们智元一家独立完成,今天的行业竞争核心也不再是只是单点产品,而是能否构建完整开放、可复制,可放大的生态技术体系。”彭志辉说。

针对生态建设,智元在本次大会上提出了AIMA(AI Machine Architecture)全栈生态技术体系,并提出了“1+3+X”架构。

其中包含,原生适配具身智能的开源操作系统(灵渠OS);为具身智能提供动作内容创造,支持0样本或少样本动作学习的平台(灵创平台);为机器人定义性格的智能体平台(灵心平台);以及降低机器人技术门槛的一站式开发平台(Genie Studio)。除此之外,智元还宣布启动元苼生态计划,承诺未来五年投入不低于20亿元,用于培育开发者社区和商业落地。

不过,合作伙伴愿意加入生态的所有前提,还得是智元本身的实力过硬。

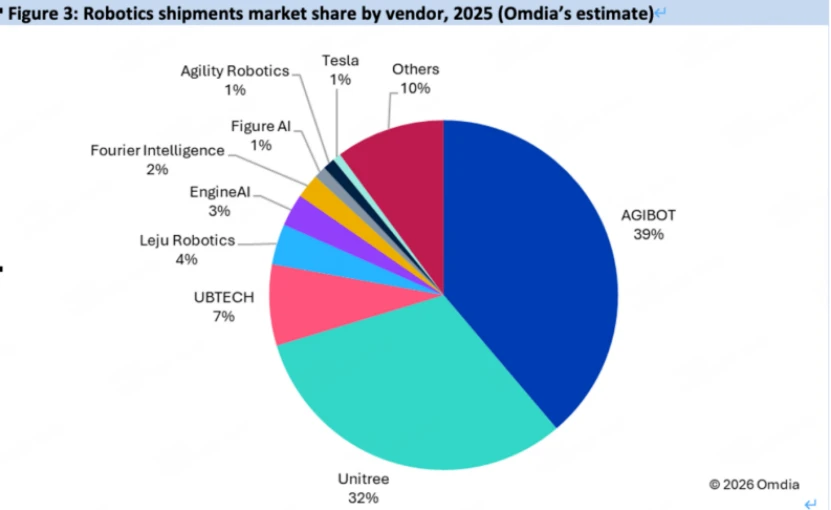

数据是最好的佐证。营收层面看,智元增长曲线已经“起飞”,2023年为30万元,2024年为6000多万元,2025年智元已经突破十亿元。销量和市场影响力层面,根据Omdia《通用具身机器人市场雷达》报告显示,智元在2025年以超5100台的出货量,对应39%市场份额,拿下全球出货量与份额双第一。

这份量产成绩的意义,邓泰华介绍说:“量产数字的背后是端到端的组织能力。包括产品工程化的设计、采购供应链体系的建设、高质量一致性生产体系的建设,以及从市场计划到生产备货,再到采购备货和生产物流的衔接。这种端到端的能力,有一个流程断点就很难实现整体量产。”

面向下一阶段,或许智元的成长还能进一步加速。目前,智元已经在塞尔维亚、意大利、德国、新加坡、马来西亚组建了团队,试图构建横跨欧、亚、美的研发—生产—销售—服务全链条的本土化体系。毕竟,完成了标准化、平台化的机器人,诞生之初的目的就是适应每一个市场。这样,机器人才能更快、更大规模进入真实场景应用。

在2026年,具身智能不再只是一个技术方向,而更接近一种新的生产力基础设施。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/coo/158451.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫