临近毕业招聘季,BOSS直聘依然困在营销里。

近日,看准科技有限公司(下称:“BOSS直聘”,NASDAQ:BZ)公布了2023年一季度财报。

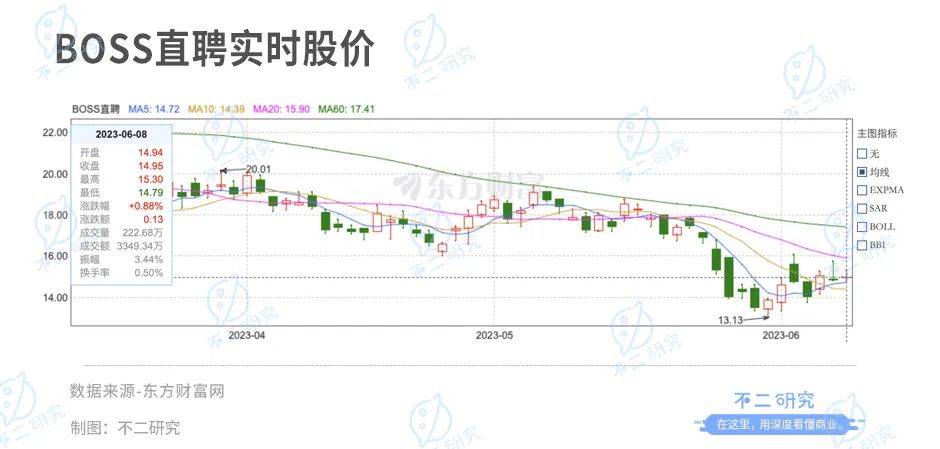

5月25日,财报公布后的首个交易日,其股价下跌8.48%;截至美东时间6月8日美股收盘,BOSS直聘股价报收14.95美元/股(折合人民币106.41亿元),对应市值66.54亿美元(折合人民币473.61亿元)。

BOSS直聘是一家中国线上采用直聘模式的招聘平台,主要服务于来自不同地域和不同规模的招聘者。

在财报中,其援引灼识咨询报告称,按2021年平均月活跃用户和线上招聘收入计算,BOSS直聘在中国线上招聘平台排名第一。

「不二研究」据其最新财报发现:今年一季度,BOSS直聘营收12.78亿元,同比增加12.3%;同期,净利润为0.33亿元,同比增加102.3%。

其中,来自企业客户的在线招聘服务收入为12.60亿元,当期营收占比高达98.6%。BOSS直聘的营收模式过于单一,在高度依赖的B端营收之外,它须得尽快找到较为平衡的“另一条腿”。

▲图源:unsplash

与此同时,2019-2023年一季度,BOSS直聘累计营收129.91亿元,但营销费用近70亿元,研发费用不足30亿元。以今年一季度为例,其营销费用是6.29亿元,当期营收占比49.2%;而研发费用仅为3.33亿元,当期营收占比26.1%。

去年12月的一篇旧文(《BOSS直聘:疯狂世界杯拉股价,魔性营销难逃一地鸡毛》)中,我们聚焦于BOSS直聘借世界杯的营销效应,短暂拉升股价;当爆款营销打法失灵,其依然难逃增收不增利的怪圈。

时至今日,互联网招聘下半场,BOSS直聘如何突破“营销局”?由此,「不二研究」更新了12月旧文的部分数据和图表,以下Enjoy:

2022年卡塔尔世界杯,BOSS直聘再次“霸屏”:它的露出方式更“魔性”,直接把LOGO贴在比赛计分栏的正下方,引发无数球迷声讨。

“找工作,我要跟老板谈”,这是BOSS直聘最有名的slogan。在不少人眼中,这句slogan虽然响亮,却自带Bug:HR究竟能不能算“老板”呢?

▲图源:《实习生》剧照

这只成立近九年的黑马,依靠“移动+智能匹配+直聊”模式,踩中移动互联网招聘的红利;但在互联网招聘下半场,其爆款营销打法逐渐失灵。

营收单腿蹦

BOSS直聘创始人赵鹏,曾是智联招聘CEO。2014年,移动客户端领域还未被传统门户招聘网站瓜分,赵鹏瞄准机会,创立BOSS直聘,率先推出更符合手机使用习惯的直聊模式,实现了互联网招聘模式历史性的跨越。

2018年世界杯时,BOSS直聘大举投放“找工作,我要跟老板谈”的广告语,靠着魔性洗脑顺利出圈,积累大量Z世代的应届生用户,在同行竞对中脱颖而出。

2021年6月11日,BOSS直聘登陆纳斯达克,上市当天股价大涨95.8%。

扩张的野望不息。2021年5月,在致投资者信中,赵鹏感叹,国内4000多万企业中大多都是中小企业。BOSS直聘目前的服务对象仅是很小的一部分。

招聘平台的毛利率通常较高,BOSS直聘的毛利率更是稳居80%以上。据其财报显示,2019-2022年及2023年一季度BOSS直聘毛利率分别为86.20%、87.60%、87.79%、83.26%和80.59%;其中,2019-2021年BOSS直聘毛利率波动幅度较小。

据其招股书及财报显示,2019-2022年及2023年一季度BOSS直聘净利润分别为-5.02亿元、-9.42亿元、-10.71亿元、1.07亿元和3266.30万元。

据一季报显示,2023年一季度,BOSS直聘来源于企业客户的在线招聘服务收入,在总营收占比高达99%;来自C端求职者的付费增值服务收入,总营收占比仅有约1%。

具体而言,其面向企业客户的在线招聘服务,分为自助式的小额短期服务,以及直销团队跟踪式的大额长期服务,即:按单付费或按年付费。

对比同业前程无忧、猎聘的营收构成,除了ToB招聘服务,以上两家还提供猎头、RPO(批量招聘中低端岗位)、校招、培训等外包服务创收。

2022年,猎聘通过个人用户创收2.9亿元,占全部营收的10.98%;2021年第四季度前程无忧在校招、培训和业务流程等外包服务上收入5.516亿元,占全部营收的41.00%。

在「不二研究」看来,当互联网招聘赛道进入下半场,BOSS直聘的直聊模式也被其它头部企业快速复制。

愈演愈烈的竞争红海中,BOSS直聘“单腿蹦”的营收结构并不利于未来竞争,在高度依赖的B端营收之外,它须得尽快找到较为平衡的“另一条腿”。

困在营销里

作为移动互联网时代的产物,BOSS直聘尽管完成产品创新,但却未能完全跑通商业逻辑自洽:目前的增长或是用高额营销费用换来的。

BOSS直聘在营销上投入大量资金,据招股书及财报显示,2019-2022年及2023年一季度,其营销费用占总收入比重分别为91.8%、69.3%、45.6%、44.4%和49.2%。

此外,「不二研究」认为,高昂的广告营销费用也摊薄了BOSS直聘的利润。

2019-2022年及2023年一季度,BOSS直聘的营业收入为9.99亿元、19.44亿元、42.59亿元、45.11亿元和12.78亿元,营销费用达到9.17亿元、13.48亿元、19.43亿元、20.01亿元和6.29亿元,远高于猎聘,仅次行业龙头前程无忧。

尽管营收持续增长,2021-2022年其增幅达到了119.84%和5.92%,但仍无法覆盖高额的营销广告费用。

此外,「不二研究」发现,BOSS直聘广告支出的边际效应是递增的。2019年每一元广告支出带来1.85元收入,2020年上升到了2.39元。

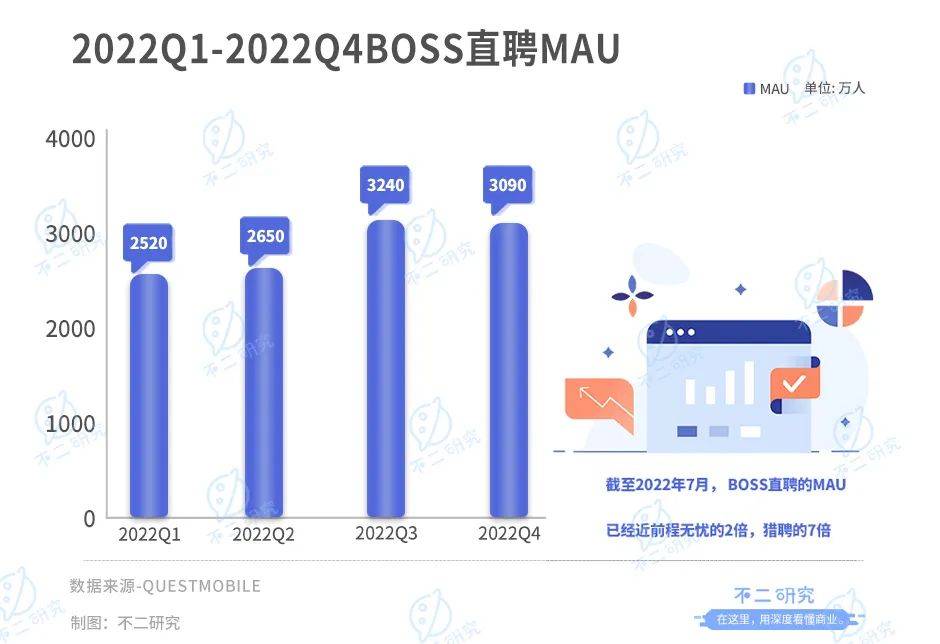

铺天盖地的推广带来可观的月活。根据Questmobile数据,截至2022年7月, Boss直聘的MAU(平均月活跃用户数)已经近前程无忧的2倍,猎聘的7倍。

具体来看,BOSS直聘2022年一季度的MUA达到2520万,同比增长1.20%;第二季度MAU为2650万,同比减少12.83%;第三季度MAU为3240万,同比增长12.50%;第四季度MAU为3090万,同比增长26.6%。

BOSS直聘2023年一季度的MUA达到3970万,同比增长57.5%。若按MAU统计,BOSS直聘已经成为中国最大的在线招聘平台。

但是,MAU并不意味着用户留存。由于BOSS直聘的业务收入主要来自于B端用户,虽然烧钱换来了C端用户,但后者并不能产生直接的商业价值。

BOSS直聘在招股书中表示,上市后所融资金的近35%将用于下一个阶段的市场营销活动。这意味着BOSS直聘还将进行大规模的市场投放,以换取用户数据的高速增长。

营销的巨大投入,也在侵蚀BOSS直聘的净利率;互联网招聘下半场,如何跳出烧钱营销换增长的困局,BOSS直聘的路还很长。

想象力向下?

2023年3月28日,国家市场监督管理总局公布的数据显示,我国的市场主体数量已从2012年的5500万户快速增加到1.69亿户。

其中,据国家统计局2020年1月公布数据显示,目前我国中小企业和非公有制企业的数量已经超过4800万户,占全国企业总数的99.8%。

「不二研究」认为,中小企业招聘是招聘行业的长尾市场。虽然单家企业招聘总人数不多,但加总起来将形成超越头部的规模。

▲图源:pexels

与许多长期聚焦头部企业的招聘软件不同,BOSS直聘一开始就锁定了中小企业。

其招股书显示,截至2022年6月30日,BOSS直聘认证企业端用户数达1720万,同比增长15.82%;累计认证企业数为890万,同比增长23.44%。

从企业类型来看,招股书及数据显示,BOSS直聘服务的企业中,中小企业占65.7%。

付费企业客户数量也正在高速增长中。2019-2022年及2023年一季度,BOSS直聘的付费企业客户数为124万、223万、400万、360万和400万;其中,去年三季度MAU环比净增590万。

一位前互联网招聘从业者向「不二研究」表示,传统招聘网站依靠搜索模式,将流量更多分配给了大型企业和高级求职者,充实高级人才简历库。

其认为,BOSS直聘“移动+智能匹配+直聊”的模式虽然效率很高,但主动投递简历的方式天然排除了行业牛人;这部分用户恰是大公司愿意付高成本招聘的高端企业人才。

“与传统招聘巨头相比,BOSS直聘缺乏高端企业人才,这可能是它的招聘模式短板所在。”上述人士称。

尽管中小企业的付费意愿及付费能力,暂不及大型、中型企业客户,但BOSS直聘明显有向下深挖的意图。

在BOSS直聘继续下沉的路上,双向的智能匹配技术或是其核心竞争力。

为此,BOSS直聘也付出了高额成本,2019-2022年研发支出分别为3.26亿元、5.13亿元、8.22亿元、11.83亿元;同期的研发费用占比分别为32.6%、26.4%、19.3%、26.2%。

2023年一季度的研发费用达3.33亿元,同比增长14.6%,其研发费用占比为26.1%。增速与数额均创下历史新高,不但远远高于主流互联网招聘平台,也显著高于互联网行业的平均水平。

「不二研究」发现,2019-2022年及2023年一季度,其营销费用分别是研发费用的2.81倍、2.63倍、2.36倍、1.69倍和1.89倍。

如何平衡研发投入与产出,也是BOSS直聘面临的一大考验。

互联网招聘下半场,产品趋于同质化,竞争更加无边界,且营销战、价格战等内卷。持续的竞争投入,将考验竞争者的造血盈利能力。

着眼于下沉市场的初衷虽好,但问题在于:BOSS直聘向下深挖中小企业付费能力的商业模式,能否逻辑自洽。在此之前,其亟需解决营销困局,打造核心护城河。

互联网招聘的路还很长

诞生于群雄逐鹿的移动互联网招聘时代,BOSS直聘虽然少了些门户网站的积淀,但也更适应互联网的新玩法。

在互联网招聘上半场,营销与流量广告或是其基础配置,BOSS直聘踩中移动互联网红利迅速崛起。

当移动互联网红利失效,在互联网招聘下半场,有关核心护城河的比拼才刚刚开始。

若仅以营销与流量取胜,市场很可能出现下一个BOSS直聘的“平替”——毕竟在下半场意味着新的开局,格局随时可能出现变化。

BOSS直聘能否跳出营销困局?留给它破局的时间已经不多了。

本文部分参考资料:

1.《BOSS直聘亏损上市,智联招聘等“前辈”黯然离场》,风口财经

2.《深度剖析BOSS直聘招股书:为何增长?变局在哪?》,美股研究社

3.《开始赚钱的BOSS直聘,如何续写互联网招聘新故事?》,鞭牛士

4.《BOSS 直聘:“行业 BOSS” 地位依旧,静等风来》,海豚投研

作者 | 艺馨 禄存

排版 | Cathy

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/99640.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫