文|光锥智能,作者|刘俊宏

5月25日,长城汽车(下简称长城),实名举报比亚迪产品不符合环保规范。

具体诉求和对错暂且不表,但此事件在一定意义上堪称新能源汽车时代的里程碑——长城凭一己之力,让本来在传统燃油车上的“三大件”等级体系,再次以插混技术作为聚焦,回归到大众视野。

果不其然,此事一出,立马引来各路大佬纷纷前来解释和宣传技术。

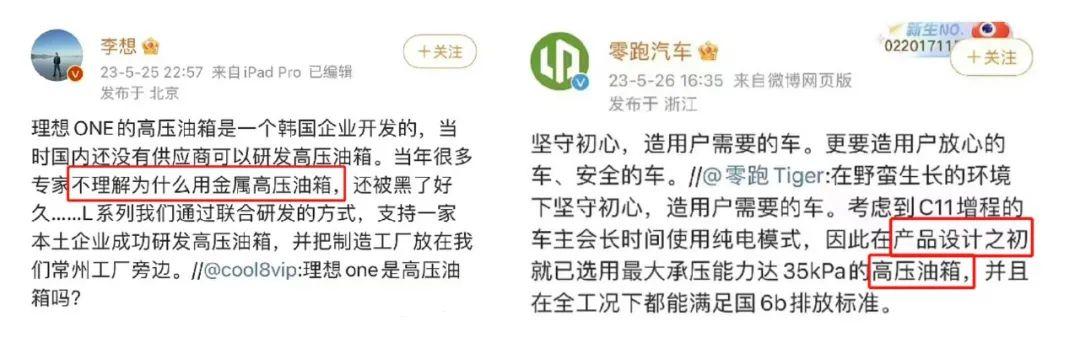

理想创始人李想说,我们早就使用高压油箱了,当年还被黑了好久。零跑汽车官微称,零跑C11早在产品设计之初就已选用高压油箱,并且,在全工况下都能满足国6b排放标准。深蓝汽车CEO邓承浩说,2018年上市的混插产品,就已经使用高压油箱。

诚然,以终局思维看,纯电汽车(EV)是大趋势,混动(包括增程和插混)是中间过渡方案,但终局形态的纯电动车,是要在经过数轮技术迭代,解决了充电效率、续航里程、冷热匮电、自燃安全等等一系列问题之后,才会成为主流。要彻底解决这些问题,短则几年,长则可能需要十数年。至少目前,插混车能提供油车的续航+电车的驾驶体验,是当前的最优解。

从这个角度来讲,这次的争议对中国汽车工业来说是一件好事。可以预见,消费者们将会越来越了解混动技术,打破认知壁垒,共同规范和促进新能源汽车革命。

一场公关战的背后,往往关联着业务策略。

长城以“闪击波兰”般的猝不及防,向市场传达了一句话——技术为王,长城正在全力向智能化的新能源转型。

最近半年,长城旗下魏牌、哈弗等品牌发布了众多新能源、智能汽车。沉寂了两年的长城,终于动手了。

01 从“命悬一线”到全面反击

2020年,长城汽车成立30周年之际发布了一则短片。片中,长城汽车董事长魏建军颇为严肃地问到:“长城汽车挺得过明年吗?”随后回答:“命悬一线!”

长城的历史,就是魏建军的历史。

魏建军的童年生活,是跟随父亲在北京的军队大院度过的,感受过军队气息的魏建军,推崇军队的高效执行力。魏建军对车的理解,来自于那辆其父赠予的苏联产“二手拉达”;对经营生意的认知,是破败且欠了“一屁股债”的长城工业公司。

而魏建军的经历,在过去的时间让长城领跑行业,将魏建军的意志体现得淋漓尽致。

首先是长城的执行力。遇到表现不佳的产品,长城几乎不做纠结,很快就会将其退出产品序列,比如利润不佳的欧拉黑、白猫,以及虽收获大量好评、但销量下滑的老魏牌(主要是VV5和VV7)。

盈利,是长城的底线。在强执行下,自2000年以来,长城每年都在盈利。

其次是长城清晰的错位竞争策略。长城的产品策略,一直是对标世界领先产品的国产替代,几乎所有车型都能找到原型,比如H6对标CR-V,坦克系列的原型是牧马人和陆巡……

错位竞争,是后进者的必由之路,一旦走通,亦能称王称霸。例如,丰田第一款轿车模仿了克莱斯勒的Airflow。

学习优秀产品,配合中国的成本优势,让长城的产品在燃油车的体系下,做到了超高的性价比。

“看了坦克500,科技感太强了。虽然三大件比外国品牌稍微差了一点,油箱也小一点。但相比普拉多,便宜20万!”一位汽车资深玩家在看过坦克500后,这样感叹道。

在前30年里,长城汽车曾一度被认为是“国货之光”,是最有希望完成高端化的自主品牌。

体现在产品的“外功”上,2011年,长城哈弗H6上市,极致的性价比加上优秀的品控能力,让哈弗H6成为SUV市场的“国民神车”。当前哈弗H6已累计超100个月夺得中国紧凑级SUV市场的销冠,2016年12月更是以超过8万的单月销量创造了中国单车型月度销量的纪录。

顺着H6成功的高端化上,长城旗下的魏牌一度颠覆了消费者对于国产SUV的认识,一举打破合资品牌对15-20万SUV市场的垄断,实现了相比原哈弗客均售价11-12万,提升至魏牌客均价16-17万(vv5、vv6、vv7价格分布14-20万)。

在“内功”上,长城汽车的反腐,是国内企业典范中的典范。长城汽车是国内第一家将内部反贿赂工作上升为ISO国际管理级别的汽车企业,长城的汽车的员工必须参加入职军训,在外相约就餐必须备案。看似苛刻的规定,实际上大大减少了企业的各种内耗。

在面向即将到来的汽车新能源变革上,长城也一直在布局。

在汽车电动化产业链布局上,由长城汽车动力电池事业部孵化的蜂巢能源,是全球首个将无钴电池产品落地的动力电池企业。无钴技术可以实现与NCM811电池能量密度不相上下,但材料成本节约超过10%。这就意味着,长城汽车能在相当程度上缓和2021年以来的锂电池涨价潮带来的车企成本“狂飙“。

在智能化产业链上,是长城投资孵化自动驾驶公司毫末智行。2017年,谷歌提出基于Attention注意力机制的人工智能模型框架Transformer。继采用特斯拉之后,毫末智行是中国自动驾驶公司中,第一个踏上这条赛道的。时至今日,相比于依靠高精地图在试点城市小规模示范性运营的玩家,毫末智行是为数不多能快速实现多城市、大规模量产的选手。未来,毫末城市NOH导航辅助驾驶落地城市数量100+,搭载乘用车数量达到百万级。毫末将有望成为国内首个大规模落地城市NOH的自动驾驶公司。

此外,在长城的森林生态体系下还拓展了其他布局。如芯片上投资成立芯动半导体,氢能领域的未势能源,致力于内外饰、座椅、汽车电子的诺博汽车,以及专注于底盘研发的精工底盘等公司。

但长城按照原计划推进的布局,在新能源汽车的浪潮下,跑的终究还是慢了。

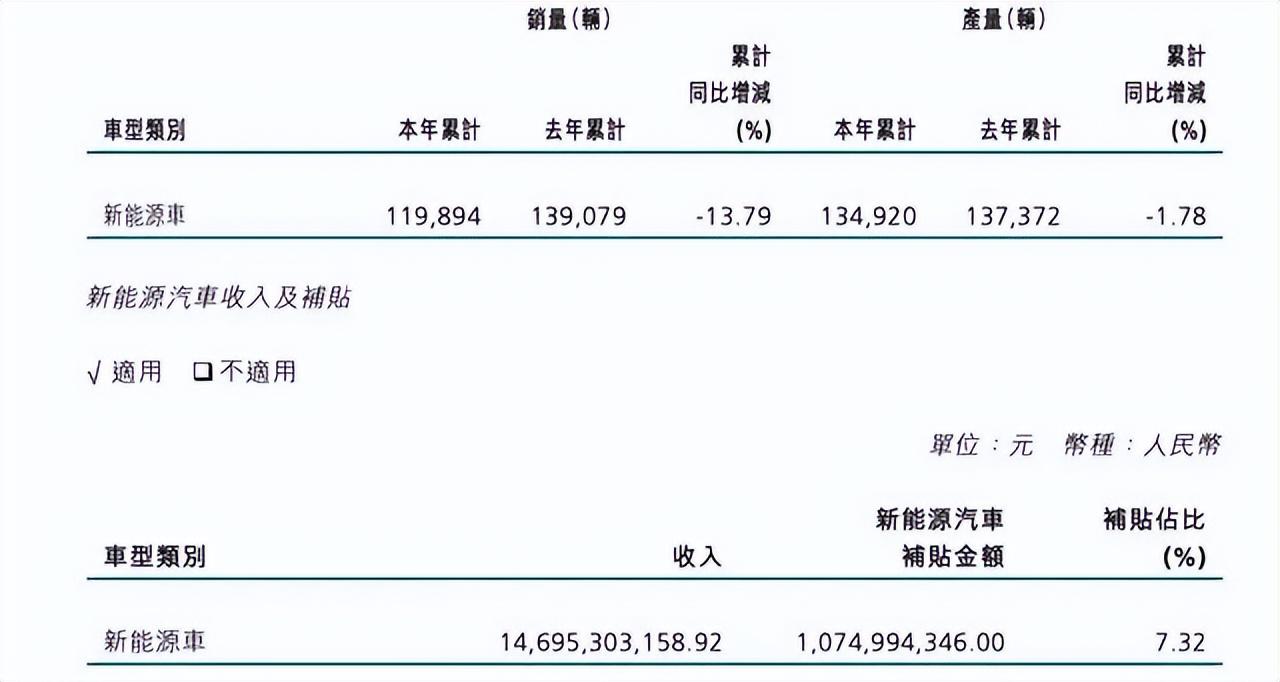

在新能源汽车高歌猛进的2021和2022年,长城在新能源汽车的布局上表现有些不尽如人意。2021年,长城共计销售1280993辆车,其中新能源车型为139079辆,占比11%。2022年共计销售1067523辆车,新能源车型为119894辆,占比仍仅为11%。

2022年,在比亚迪和特斯拉的攻势下,几乎所有燃油车大厂的市场份额均出现了下滑。在今年4月的上海车展上,无论是自主汽车品牌、主流合资品牌,甚至是传统豪车巨头,几乎每一家车的发布会不是在发布新能源汽车,就是在讲述自己的智能汽车产品规划。

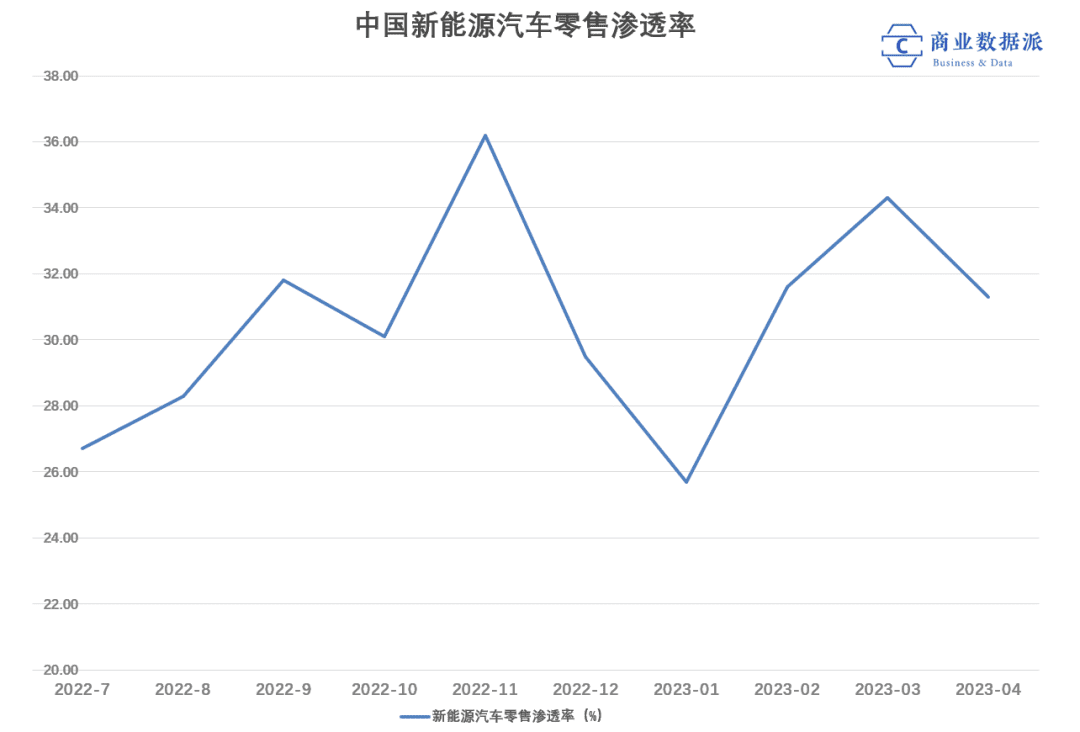

虽然,当前销售主流仍然是燃油车。据乘联会统计,当前中国新能源汽车零售渗透率为30%。但就像是中途岛战役结束后,看上去双方纸面实力还能一较高下。但全世界都知道,太平洋战争要走向结束了。

从上海车展车企的焦虑中,在新能源变革上半场已经”吹哨“的战事里。魏建军当年的回答,终于来到了“最终时刻”——决定着传统燃油车车企们生死存亡的时刻。

变革,是长城唯一的答案。长城的变革中,也暗含了长城一贯的中心思想。

02 变革,向着新能源和智能化

2023年,长城找到了正确的方向,并迅速做出了的改革。

首先,在整体战略上,彻底向新能源和智能化转型。

根据在2023年2月份的调研显示,长城在2023年新能源渗透率目标非常激进,达到40%-45%,而这个数据在2022年仅为11%。

在纯电、混动、氢能的技术路径,长城将完成对新能源路线的全面覆盖。在混动技术上,长城推出的Hi4技术将搭载所有混动车型,实现“两驱的价格,四驱的体验”;智能化方面,长城投资的毫末智行建立了满足千亿参数大模型的自动驾驶智算中心,能够满足后续城市NOH量产搭载,将辅助驾驶技术作为汽车产品价值的一环,进一步提高产品竞争力。

其次,在产品线规划上,建立了正确的参照系。

燃油车时代,参照系是外资品牌和产品;而新能源汽车时代,长城的参照系是比亚迪,以及蔚小理的现象级产品。通过参照系的重定位,长城开始了战略调整,重新回归大单品,专注主航道的战略路线。

在具体规划上,据长城在2月份的业绩交流会显示,长城将整合欧拉和沙龙为大众纯电品牌,这意味着原本欧拉的定位将或不再局限于“女性车”的小而美。此外,哈弗将对标一线自主市场,切入15-20万价格区间,魏牌则继续加码PHEV、纯电和智能化,对标主流合资品牌和二线豪华品牌(如RAV4、途观等)。

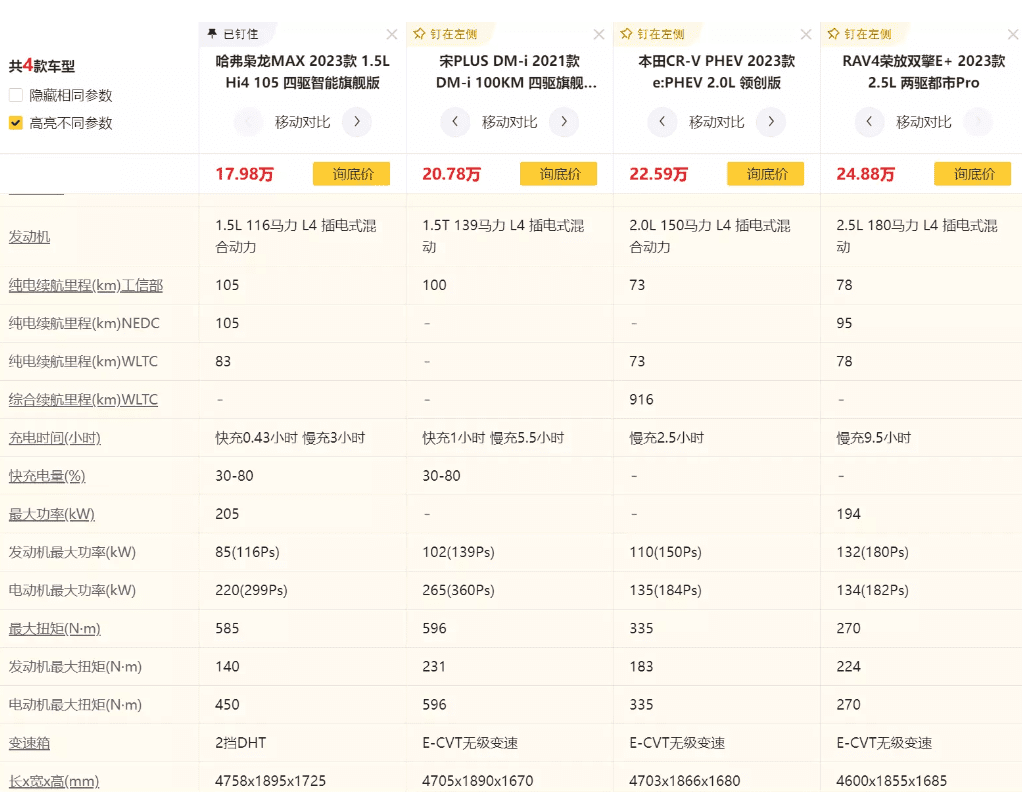

落实在产品中,长城在2023年发布的魏牌蓝山被认为对标理想L8;哈弗枭龙(枭龙MAX)对标的是比亚迪宋(宋PLUS)。前者实现了参数比理想L8更好,价格更便宜;后者提前半年将价格降至比竞品便宜1-2万,抢占了比亚迪宋PULS两年未改款的时间差。

长城再次展现了上个时代出色的错位竞争理念。

最后,从组织架构入手,在内部激进改革。

5月17日的电话会议上,长城将组织架构改革推进到6.0时代:一是激发员工活力。包括引入外部人员,加强竞争关系;高级岗位市场化,并解决新人权限不足的问题;二是新设立服务各大品牌的部门,支持各品牌互通和共享。

这也意味着,长城将丰田的精益生产模式和互联网的扁平化管理结合,逐步向下放权,让资源匹配和大单品竞争更好地平衡,尽可能地提高新能源汽车产品在内部组织架构的话语权。

这些转变,也能从长城在2023年主要的发布会上看到。

今年1月30日,来自领克的陈思英加入长城汽车,任职“魏”品牌CEO兼坦克品牌营销总经理。这两个品牌的营销风格,一改之前技术至上的“理工男”风格,转变为卖点清晰且竞争欲望强烈。

在魏牌蓝山的发布会上,长城宣称是蓝山是“比500万以内最好的SUV更好的车”,剑指理想。在哈弗枭龙发布会上,更是多次拿友商出来做对比,力争处处比人强。而在改款的新摩卡上,长城diss了“堆配置”的行为,并认为汽车不是家电,汽车应该有汽车的样子。

通过蓝山和哈弗枭龙的发布会,能够看到长城走的是明确的产品错位竞争逻辑。而在新摩卡上,长城仅满足大多数的需求,仅提供了一款配置。低SKU的新摩卡,其用意是尽可能缩减供应链和制造成本。只有如此,才能把带智能化的大五座插混车,价格打到低于24万。

总之,长城希望在保持综合实力相当的前提下,与同级别同类型产品拉开实质性的价格差异。

2023年种种迹象表明,长城正在脱离此前由内部管理冲突带来的决策惯性,和争夺“创新赛道”导致的闭门造车。

不过,实质性改变只是第一步,要落在业绩上,长城还需要时间。

03 未来,开往何方?

以底线思维来看,长城的下限很高。

先看公司市值。当前国内传统车企市值最高的是比亚迪,第二名就是长城(约2000亿)。再往后的大厂们,包括上汽、长安、广汽、吉利是千亿级别。

由于燃油车的市场竞争相当充分,自1985年大众汽车引入国内,在长达近40年的中国汽车行业的进化中,主机厂的销量、产品力、竞争策略等综合实力,都反映在市值中。

从国内情况看,未来随着自主品牌崛起,合资车的生存空间将逐渐被压缩。在界面新闻采访“车FANS”创始人孙少军时,问了这样一个问题:“2023年将是汽车行业淘汰赛的开始,谁可能被淘汰出局?”

孙少军回答道:“我觉得接下来合资品牌将无人生还”。

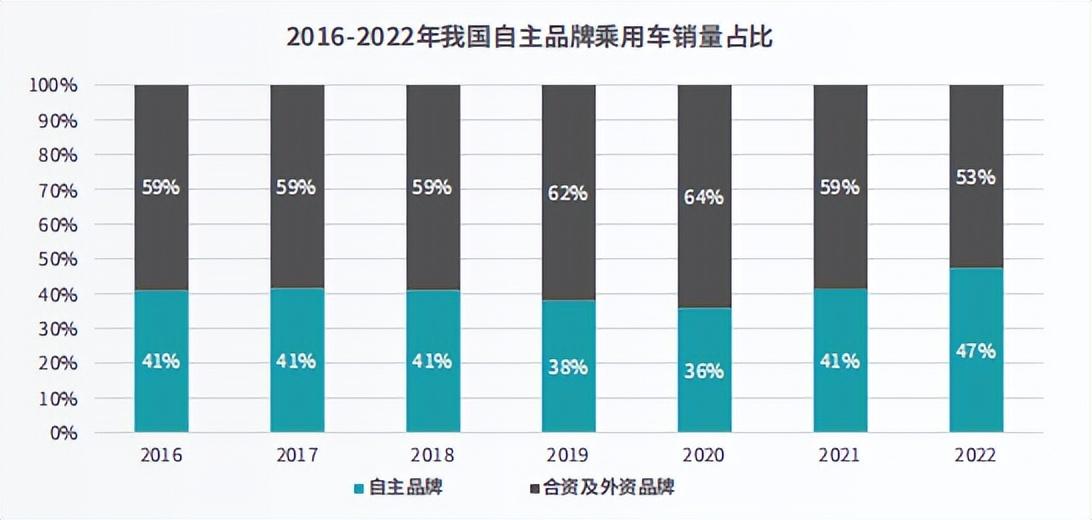

事实上,这场自主品牌发起的的进攻趋势,已然显现。据4月26日,广汽资本和广发证券联合发布的《变革时代:新能源汽车行业趋势及投资洞察蓝皮书》显示,2022年,自主品牌车企在乘用车销量市占率已经达到47.2%。其中,新能源汽车销量占比更是达到了79.9%。预计2023年自主品牌在乘用车市占率将突破50%,实现对外资车企的反超。

假设中国汽车市场品牌格局最终与其他汽车强国相似,日本、德国,其市场外资品牌占比不超过20%。以2022年全年,中国国内汽车销量当前是2686.4万辆作为参照系,在合资品牌逐渐退出后,国内市场将会出现881万辆的缺口。这接近900万的增量市场里,长城必然能分到一块儿蛋糕。

首先是因为长城在市场和打造产品的理解上,仍属第一梯队。

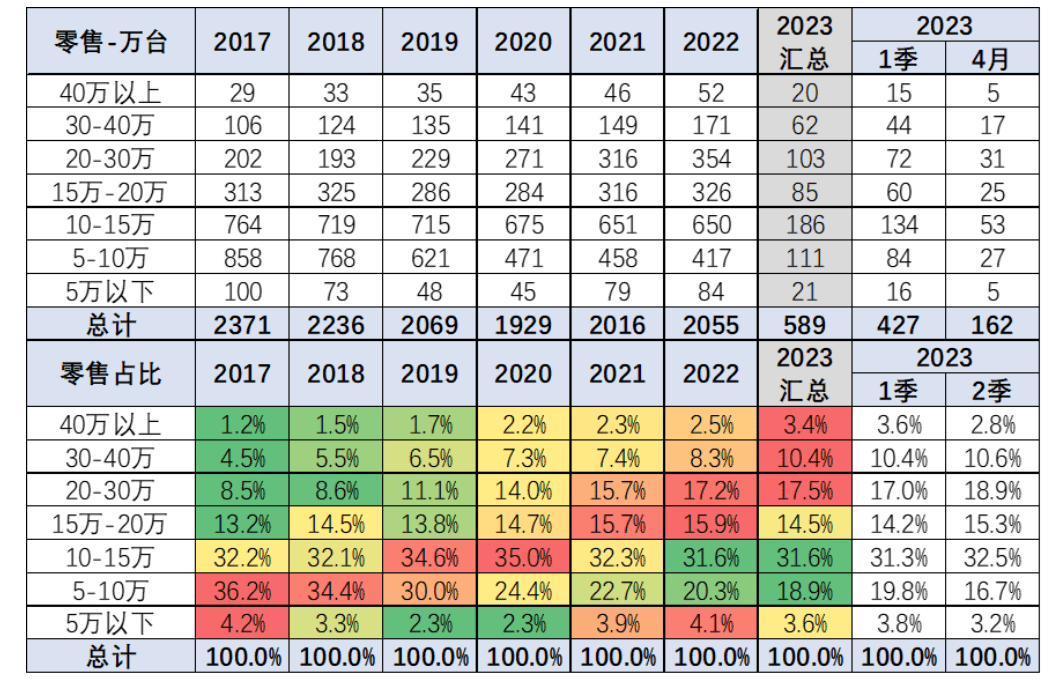

根据乘联会秘书长崔东树统计的中国汽车销量价格分布显示,近几年来,我国汽车销量结构总体呈现中枢上移的趋势。当前5-20万价格区间占据我国汽车市场超过50%的销售量,并且在未来仍将是主要价格销量区间。

由于中国汽车市场的主流需求仍是以家庭、多用途为主。在这个价位区间里,消费者购车逻辑是基于“既要又要“的性价比极致追求。而长城也用历史销量证明了自己对于这个价位段的掌控力。例如,哈弗系列的持续畅销,显示着长城对这个区间的消费者,研究得十分透彻。

其次,长城有足够的资本打新能源汽车持久战。

2023年,汽车市场开始了降价竞争。其核心原因是,当前中国新能源汽车市场即将进入竞争性市场。车企的长期投入能力,将成为新能源汽车市场下一个角逐焦点。

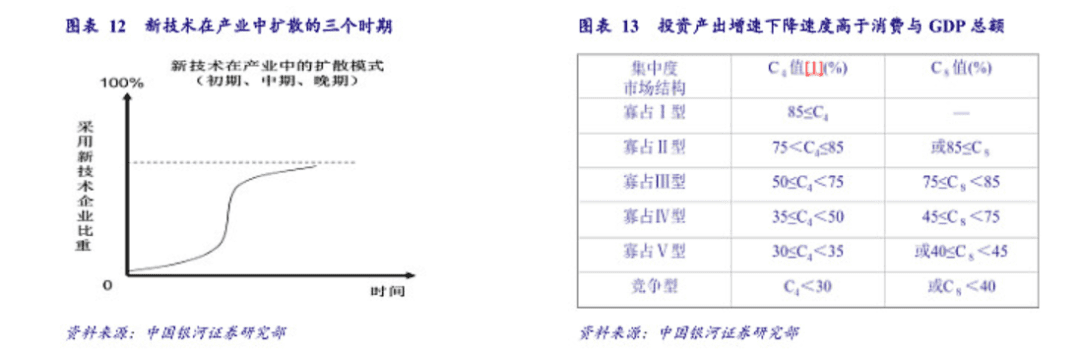

在市场渗透到早期,由于掌握技术能力的公司不多,早期的创新型市场总体将呈现出垄断形态(如特斯拉在2021年无可匹敌的产品力)。假设创新者能够保持其竞争力不变,那么在创新者早期开拓的市场份额,基本对应着其技术领先所实现的垄断市场。

根据贝恩的市场结构分类,C4小于30%、C8小于40%即属于竞争型市场。也就是说,这30%(40%)的市场规模基本对应技术市场渗透率为30%-40%。当市场转变为竞争性市场之后,技术先行者将无法再享受技术领先转化的超额收益。

而当前我国新能源汽车渗透率已经达到30%左右,可持续的投入能力将成为决定竞争市场排位赛的关键。车企是否有能力持续投入,最直观的是能否在盈利和持续开支中取得平衡。只有在足够的毛利率支撑下,车企才能支撑技术研发、产品迭代、扩张扩产等一系列战略。

从车企的开支倒推,参照当前主机厂的三费费用率,2022年长城费用率为12.53%(销售+管理+研发/总营收),其他车厂的整体费用率也大多集中在12%-14%区间。如果车企达不到这个利润水平,无法通过毛利率挣到符合开支费用率的钱,只能不断地投钱运营,无疑是在玩一场摸不到底的恐怖游戏。

而长城当前毛利率水平高于这个数值,2022年达到19.37%,高于传统车厂的比亚迪、吉利、上汽、广汽、赛力斯,并且在往年的毛利率也高于国内绝大多数车企。高出同行的利润水平,决定了在新能源汽车接下来的长期发展里,长城不仅能玩,还很玩得起。

最后,智能化是打开汽车制造业属性限制的关键。

传统燃油车的核心估值体系是基于制造业的可选消费品,而这部分未来增量天花板早已清晰可见。在这个体系下,长期的市场增量空间对标的是千人汽车保有率和消费市场整体的中枢上移。基本的估值逻辑将服从净利润*市盈率的模式。

目前中国汽车千人保有量大约在200左右,未来预计可以到400左右,但年度销量继续快速增长的概率不大。在消费区间的相对值变动上,2017年我国5-10万和10-15万的消费占比为36.2%和32.2%,2022年分别对应着20.3%和31.6%。其中,5万以下的消费占比几乎不变。

由于总体市场基本盘大于50%,我们选择以这部分的销量变动作为消费中枢上移的参照值,这意味着,汽车消费的价格在过往5年间,有接近16%的消费上移扩散至更高的价格区间。对应着5年间,消费中枢上移的速率仅为3%。

而新能源汽车主导的汽车电气化架构变革,让软件定义汽车逐渐成为现实。无形的软件技术能力正在逐步提升其在汽车价值链的地位。换句话说,新能源汽车的估值体系相对传统燃油车,最大的区别在于价值链权重的切换——从原本倾向于极限制造、“汽车三大件”、实体售后服务等偏向制造业的估值模式,转向智能化的科技行业属性。

新的估值模式,成就了特斯拉当前4.5万亿人民币的市值,是新能源汽车估值体系的天花板。在特斯拉的估值中,除了对销量的预期之外,还有一部分打给了FSD远期商业化的可能性。

特斯拉FSD自动驾驶系统,目前一次性售价1.2万美元,当前全球普及率约为11%。按照2022年特斯拉均价为30.6万人民币计算,FSD的售价约为车价的三分之一。假设特斯拉的换车周期为10年,FSD的订阅率保持在10%不变(保守估计),并且销量能够稳定。这相当于从第十年开始,特斯拉每年都能用软件多获取近三分之一的汽车销售营收。而这种来自于软件层面的议价权,也给了蔚小理这些以技术主导的新势力们,极大的想象空间。

长城投资的毫末智行是自动驾驶公司中,最有可能跑出来的公司之一。同时,长城的汽车智能化也是传统车企中的第一梯队。

4月11日,在毫末智行的AI Day上,公司表示已经拿到三家主机厂的定点合同。这意味着长城之外的主机厂也认可了毫末智行的技术价值和产品价值,完成了商业模式的闭环。此外,在技术实力上,毫末智行紧跟当前AI大模型的潮流,整合1200亿参数,率先发布了DriveGPT。

在毫末智行的加持下,长城是除特斯拉、小鹏以外,为数不多已经能够实现城市辅助驾驶的车企。其他竞争对手,如比亚迪在2023年底才开通高级辅助驾驶。未来,随着政策逐渐开放,预计长城搭载的城市辅助驾驶在2024年还将普及100座城市。

长城的确正在改变,开始走在了正确的道路上。但同时,新产品推出后,让市场接受,再反映回业绩上,可能还要到2024年。

急转弯虽痛,但总好过黯然消逝。正如《长城汽车挺得过明年吗?》短片结尾,魏建军再次问道:“长城汽车未来会怎样?”

“我们一起来看看。”

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/99019.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫