当陆正耀率领库迪咖啡汹涌而来,2023年5月30日宣布门店突破3000家时,瑞幸发起了“规模反制”。

仅仅一个星期后,6月5日,瑞幸宣布在中国第10000家门店正式落成。规模故事烈火烹油,中国咖啡市场从未如此剑拔弩张。

可以说,瑞幸的目标从来不是“中国星巴克”,反而越来越像蜜雪冰城了。

01

快速开店与风险转移

降维的尴尬

当下,瑞幸咖啡突破万店,成为中国第5个万店连锁品牌。

前四个达到万店成就的,分别是蜜雪冰城、华莱士、绝味鸭脖和正新鸡排。据果胶商业观察梳理,自成立算起,它们达到万店的所需时间分为23年、17年、14年、17年。

而瑞幸的万店,仅仅用了5年。

并排看,我们能很容易找到万店连锁的共同点——

“低成本、高周转”的加盟(连锁)经营模式。

轻资产,才能大步快跑。将更大的扩张风险“转移”出去,也是万店企业们的不二法门。

瑞幸与蜜雪冰城,心有灵犀。

要知道,星巴克在中国一直坚持直营模式。虽然二者面向C端的主力产品都是咖啡,但流通端的价值路径传导方式、商业逻辑截然不同。

星巴克是oldschool的产品本位,在用户体验上做尽文章,除了咖啡还要给用户带来更高的价值感;瑞幸则是横向维度,将产品作为渗透的“最大公约数”,以开店快打的模式,覆盖更广的消费人群。

所以说,星巴克与瑞幸本质上是“两种生意”——

瑞幸将星巴克的生意“降维”了,舍弃了第三空间,将精力更专注于咖啡的便利性与扩张经营。

逻辑不难理解,那么瑞幸的“万店”为什么这么快呢?

在果胶商业观察看来,主要有两点原因,其一是供应链成本控制,其二是强大的私域能力。

从瑞幸面临的一种竞争困境中,可以窥见一斑。据虎嗅援引瑞幸内部的表述称,2022年下半年,蜜雪冰城的幸运咖几乎和瑞幸“贴身肉搏”,“凡是有瑞幸加盟店的地方,两周之内就会出现一家幸运咖”。

面对价格上更丧心病狂的幸运咖,瑞幸如何招架?

首先,是玩得起的价格战。以瑞幸2022年卖出9亿杯饮品粗略计算,其单杯产品均价在 14.77元左右,70%毛利率对应成本为4.43元。换句话说,即便售价降低到9.9元,对应的单杯毛利率是55%。

其次,瑞幸强势在于其算法和私域能力带来的精准触达。无论是唤醒复购,还是发券的精准,互联网基因给瑞幸加了数字化营销的BUFF。而咖啡生意相较于新茶饮标准化程度更高,这也让瑞幸在发挥价值网络优势的时候更容易。

历史又一次重演。蜜雪冰城附近“寸草不生”,这样的规律当下也正发生在瑞幸身上。据媒体报道,与其临近的咖啡品牌,都无法摆脱瑞幸的梦魇。

品牌效能+高性价比,自我降维的瑞幸,战斗力很强。

但即便如此,面临库底咖啡、幸运咖前后夹击的价格战,瑞幸还是难掩焦虑。

就在2023年5月29日,瑞幸宣布开放的“带店加盟”新模式,是以联营合作模式为基础,面向租赁合同期内正在经营的店铺,或自有产权商铺的投资者。

这一动作被外界解读为加盟生态的又一步扩容破圈,但实际是有些“饥不择食”的感觉在的。

为什么?这一模式在业内俗称“翻牌”,目的就是简单粗暴的抢位置:

一般来说,“翻牌”更多发生在房产中介店、便利店、连锁酒店等行业。而在餐饮行业内,被“翻牌”的店面很可能本身经营不善,或者靠近原有品牌的点位,因此用“翻牌”进行扩张的情况并不常见。

在竞品们的步步紧逼下,瑞幸还是着急了,又踩了一脚油门。

02

连锁性价比

难以既要又要

万店是一个值得纪念的里程碑,但一日千里的快消江湖,瑞幸无法高兴太早。

道法自然,一切都有规律可循。成立5年之后创造速生神话,但就增长质量,瑞幸也交了不少学费,仍走在不断夯实基础的路上。

瑞幸快速发展背后的B面痛点,与蜜雪冰城也是相似的。

正如蜜雪冰城面临种种食品安全事件挑战,瑞幸在用户口碑上的运维也永远是正在进行时。

显而易见的是,快生意未必是一门好生意。更高的性价比,可以在一定程度上降低用户对产品本质的“预期”,但无法熨平一些“失误”对用户心灵造成的创伤。

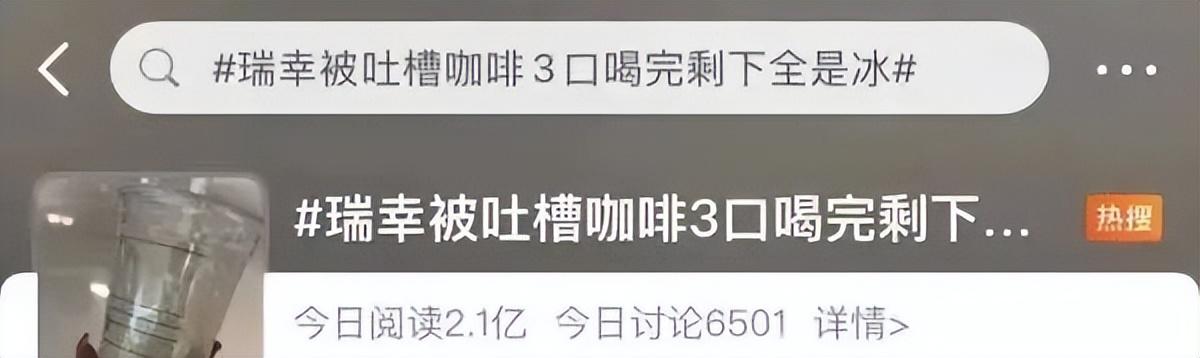

比如2023年3月,瑞幸就因“半杯冰”事件被网友热议吐槽。#瑞幸被吐槽咖啡3口喝完剩下全是冰#也登上了微博热搜。

瑞幸的回复也令人不解。店员表示:

“不能这么算,冰饮中的冰块本身也是要成本的。”

试问,当成本控制做到“极致”,瑞幸是否失去了一直以来的立身之本呢?

但平心而论,既要、又要是非常困难的。

即便是供应链成本控制链条打磨多年的瑞幸,起死回生也不容易,其转亏也还是2022年的事。

数据显示,瑞幸2022年净收入为132.93亿元,同比增长66.89%,在美国会计准则(GAAP)下营业利润为11.562亿元。而此前,财务造假的旋涡之中,瑞幸曾经3年亏损近百亿。

即便不考虑同业竞争,盈利上岸的瑞幸也陷入了自身的发展瓶颈。瑞幸2022年第四季度在营业收入、利润、利润率等三项指标上,均出现了环比大幅下滑的问题。

2022年Q4,瑞幸营业收入为37亿元,环比降低5.1%。营业利润3.1亿元,环比降低46.5%。营业利润率为8.5%,环比降低了43.6%。

盈利质量到底怎么样?相比于蜜雪冰城的“躺着挣钱”,瑞幸的价值自证,非常迫切。

或许是陆正耀时期的狂撒钱战略奏效,但瑞幸的后陆正耀时代面临的困难只多不少。

水能载舟,亦能覆舟。用户与企业的关系也是如此,聚焦产品的基本价值,这一点在加盟快跑中虽然很难,但其实是无论如何都不能松懈的。

尤其是瑞幸面对的,是单位价格内,更追求品质的一群人。

瑞幸与蜜雪冰城的共同出圈之处,亦在于掌握了“产品第一性”的原理,更专注产品价值本身,删繁就简,抓住机会窗口。

如果说蜜雪冰城的目标群体在于以小镇青年为圆心扩散开来的大多数人,那么瑞幸目标人群的“中心”,则是广大处在打工一线的“城市螺丝钉”。

打工人喝的不是咖啡的匠心品质,喝的是咖啡的提神醒脑和一点点自身职业的仪式感。

瑞幸要争夺的,是打工人的心。相比于一杯动辄二三十块的星巴克,还是瑞幸十几二十块的价格更划算且实在。

可以说,瑞幸咖啡意在成为流淌在写字楼白领们血液里的冰美式。其针对写字楼开店策略的密集程度堪比便利蜂。

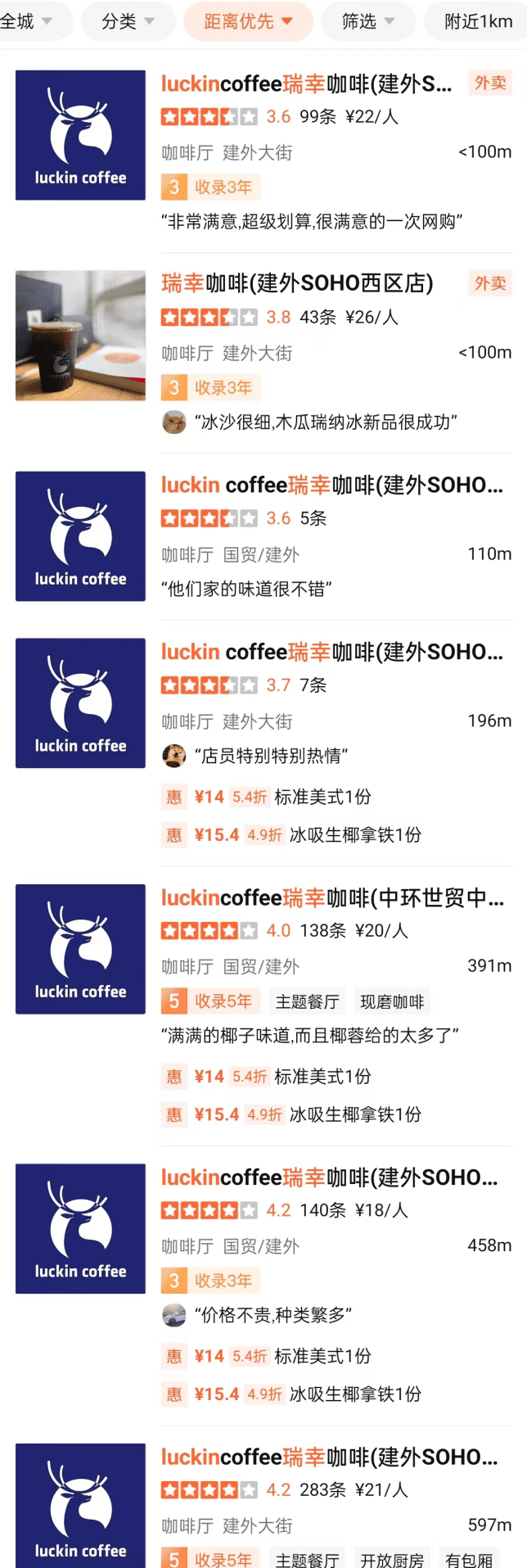

以笔者所在的北京市朝阳区建外SOHO写字楼为例,500米左右范围的瑞幸咖啡,就高达7家之多。

这正是密集型选址策略的生动演绎。

7-Eleven创始人铃木敏文在《零售心理战》中便表示,7-Eleven便利店在选址上采取了密集型选址战略,即短时期在一定区域内,毗邻商圈集中开店,呈网状扩展门店数量。

“由于与7-Eleven共同开发便当、饭团等日常食品的生产商通常会在便利店的开店区域内建立专用工厂,所以密集型的选址战略让7-Eleven的专用工厂率超过98%,以绝对优势位列便利店业界的首位。”

瑞幸的秘籍开店策略,也是如此。这也印证了瑞幸在写字楼圈层的战略规划。

所以瑞幸更不能掉以轻心。因为商圈多的地方,咖啡店也同样多,用户的选择也同样多。

更何况,陆正耀带着库迪咖啡杀回来,就是追着瑞幸屁股打。

来自极海品牌检测的数据显示:截至2023年4月,就全国平均而言,库迪咖啡距离其最近瑞幸门店平均距离仅仅241米,而在北京,这一数字甚至缩短到114米。

价格、产品、品质,带来了更纯粹的贴身肉搏。并想要以瑞幸的方式(热门赛道、资本融资、迅猛开店)来打败瑞幸。

好不容易“议价权”提高的瑞幸,又被拉回了熟悉的位置,要撒出9.9元的“饵料”。而据市界梳理,对于瑞幸等低价咖啡,要想盈利,客单价需要大致稳定在12-15元左右,9.9元的低价模式是难以长期维系的。

万店瑞幸,当下正站在同样的陷阱关口。

体量越大,出错就越容易。战战兢兢,如履薄冰。不应该有一丝一毫的放松。

03

情怀之辨

流量杠杆能否成为护城河?

万水千山横亘在前。瑞幸想要更“安心”,就要去建立自身的“护城河”。

张磊在《价值》中,更进一步引申了对巴菲特护城河理论的理解。“世界上只有一条护城河,就是企业家们不断创新,不断地疯狂地创造长期价值。”

在他看来,最重要的,就是以用户和消费者为中心。坚持了这个中心,理解变化的消费者和市场需求,用最高效的方式和最低的成本持续创新和创造价值的能力才是真正的护城河。

说得很抽象,同样是知易行难。对于瑞幸来说,“胞弟”库迪咖啡的进攻确实是一个验证自身护城河的极大考验。

年轻的瑞幸也应该知道,所有的礼物,也都标好了价格。选择了产品第一性的“降维”竞争,就无法摆脱强力内卷。

当然,企业的“软实力”同样重要。

如果你读过星巴克创始人霍华德·舒尔茨的《将心注入》,你一定会明白,星巴克之所以成为星巴克,绝不仅仅是咖啡。这源自“用心做到产品主义,才能带来更好消费体验”的信念。星巴克的产品主义,不止于咖啡,还有一种第三空间带来的更深价值。

“人们与星巴克的依存关系与星巴克所代表的意义有关,其中的含义已远远超过美味的咖啡。它营造了咖啡历史的浪漫氛围,给人一种温暖的感觉,使社区居民养成了聚在星巴克的习惯。”

事实上,最接近“中国星巴克”的,或许是奈雪的茶。

其创始人彭心曾多次公开表示,“奈雪并不是一个餐饮品牌,而是一个生活方式品牌。茶饮、烘焙、咖啡是奈雪的产品,空间同样是奈雪的产品。”“想到与家人朋友聚会,可以去奈雪坐一坐。”

诚然,很多时候人们提起星巴克,是能去谈事情的咖啡厅,是一个能缩减见面成本、又高效确切的选择。对比之下,做减法的瑞幸与蜜雪冰城们,摒弃了场景的附加价值,更突出“第一性”,讲求立等可取的即时满足。休息区的消失,大大提升坪效、解约成本。

财务数据是现实的。奈雪的茶上市之后的连年亏损,因有直营模式的“甜蜜牵绊”,其在追求规模效应的过程中可谓是越亏越多。当然,这也是“情怀的代价”。彭心也不得不做出让步,奈雪的茶目前也开了不少面积更小的pro店。

回到放下情怀的瑞幸咖啡,也有与用户深度沟通的独门秘辛,甚至是瑞幸被多数人关注的更显著原因——

撬动流量杠杆。

如果说蜜雪冰城是“魔性的雪王”打天下,那么瑞幸咖啡则将联名效能的“IP扩散”发挥到了极致。

无论是抢签谷爱凌,还是联名JOJO、创造首周销量659万杯的生酪拿铁,或是与线条小狗等知名IP的联动……瑞幸从来都擅长“以小博大”。

瑞幸CGO杨飞分享,“从营销方面,我们逐渐形成了以爆款产品带动产品线再带动品牌面的’点、线、面’打法。”

只是,风头出尽的瑞幸仍面临挑战。如何保持这份锐度的永续性,将能力内化为实力,来证明这样的成功不是运气,而是优势?毕竟,库迪咖啡等竞品的联名酝酿同样来势汹汹。

换句话说,瑞幸如何塑造属于自身的情怀与文化属性?

进一步问,瑞幸到底是一个“爆款制造机”,还是年轻化咖啡的归属呢?

毕竟,流量杠杆是工具,永远不可能成为护城河。万店对瑞幸基本功的考验,才刚刚开始。

本文为果胶商业观察原创

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/99013.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫