文 | 佘宗明

27年前,互联网思想家尼葛洛庞帝曾在著作《数字化生存》中预言,“比特取代原子,成为生活的基本元素”将是未来社会的基本特征。

一晃多年过去,“万物皆可互联”的说法,似乎验证了他的前瞻判断。

问题来了:到底什么是“万物互联”?

它的存在形态,是连接各行各业催生新业态的“互联网+”,还是将信息网络连接对象从人扩展到物的物联网(AIoT),抑或是凯文·凯利提出的“网状物(The Mesh)”?

答案有很多,可毫无疑问,置于产业变革的背景下看,万物互联必定包括产业互联,产业互联是万物互联的核心组成。没有产业互联,万物互联也就无从谈起。

可以看到,自2018年起,产业互联网就受到了越来越多的关注,这两年它更是被频频提及。

但不得不说,很多人还是以传统互联网的思路来看产业互联网,误以为它的默认状态就是“产业+互联网”。

事实上,产业互联网的正确打开方式更应是“产业互联+网”,也就是要用数字技术、链式关系和网状生态推动产业互联。B端产业是主场,网是助推器。

以“网(技术)”为工具箱,产业互联的终极版本是产业链大协同,也就是要实现跨部门、跨组织的深度协同和互联互通。

而今,中国社会就到了推动产业互联向数字化大协同进阶的历史性阶段。

当此之时,企业数字化转型服务的供给也该随之升级。

01

产业互联的“孪生”命题,是产业数字化。互联能带动产业数字化,数字化能强化产业上下游互联。

都知道,这两年,社会各方都在提“数实融合”,二十大报告就指出要“促进数字经济和实体经济深度融合”。数实融合指向的,就是以数强实,助推产业数字化转型。

为什么产业数字化这么重要?很多人会说,因为无数字化不生存、唯数字化可生存,不“上云用数赋智”不行。

在数据已成基本生产资料的当下,如果没有注入数字化基因,那结果只会是“时代抛弃你时,连声招呼都不打”。

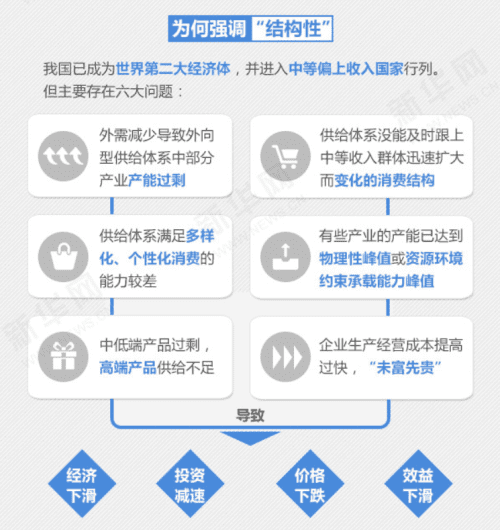

而原因的原因,是当下的市场供需局面发生了根本性逆转。长期以来,中国市场上的产品服务都是供不应求,由此形成的就是供方主导的金字塔型供应链结构。但近些年,随着生产力进步,产能过剩成了常态。

消费升级、供给侧结构性改革,都是在此背景下出现的。供过于求之下,大众选择多了,自然会对品质更加挑剔,或是对性价比更加讲究。

▲供给侧结构性改革出现的现实背景,正是产能过剩。

这时候,供应链结构也会朝着响应型转变,提高供给体系的品质和效率,缩短产销对接的路径,成了必选项。厂家商家会更注重消费侧的个性化、定制化需求,并着力降低中间环节成本。

什么C2M、S2B2C、B2F模式,什么柔性化生产和反向定制,什么DTC品牌,都是应运而生。

对产业链厂家来说,若生产制造模式还停留在工业时代和消费互联网时期,不够灵活和敏捷,那很可能会跟大众消费需求脱节:消费者想要A,厂家造出和商家卖出的却是B,等终于反应过来要制造A时,消费者又喜欢C了……到头来卖都卖不出去。

产业互联,就是要改造供给侧和生产端。具体说,是依托数字技术改进生产协作方式,带动产业协同效率和运行质量的双提升,让产业链更好地实现降本、增效、提质。这跟消费互联网时代各方重点聚焦消费侧,着力挖存量、扩增量明显有别。

只有改变供应链模式和生产方式,消费者的多元需求才能得到更好的满足。

就此看,中国加速推进产业互联,正当其时。

02

值得注意的是,产业互联不是让一部分企业数字化起来另一部分停在原地,也不是让企业数字化停留在“用用OA办公系统”的层次上。

有些人以为行业头部企业的基础资源、业务工具、核心系统、运营模式“云化演进”就是产业互联,或是以为企业把会议搬到线上就是产业互联,显然是对产业互联的错误认知。

产业互联,既要广度也要深度。广度上,就是要推动产业链上下游企业业务协同、资源整合和数据共享,深度上,就是要借助数字化解决方案推动企业全要素优化升级。全链路、全要素的数字化,一个都不能少。

这里面,有个拾级而上的过程。产业互联,本质上可以分为三个梯级:

最开始,是一部分企业先行迈步用在线化办公消除壁垒继而减少信息差;

到后来,供应链参与各方通过线上对接和资源共享带动业务合作效率提升;

到了更高阶段,就是通过供应链数字化集成管理运营,向产业链上下游要成长性与新机会。

这对应了三个层次:信息撮合-降本增效-创造增量价值。

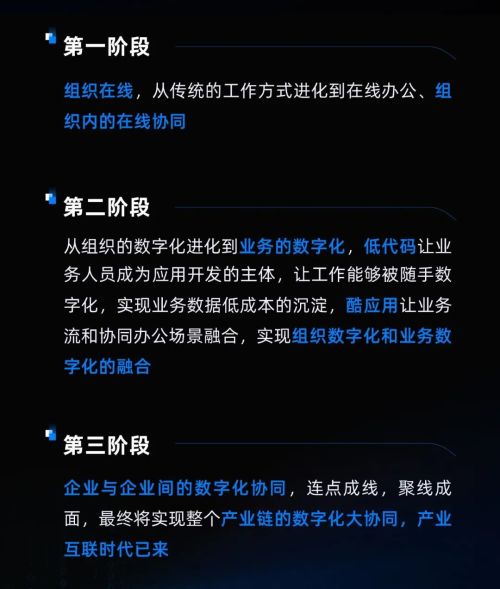

而钉钉总裁叶军对“中国企业数字化转型的三个阶段”的系统概括,也与此相通:

第一阶段是组织在线,从传统的工作方式进化到在线办公、组织内的在线协同;

第二个阶段是从组织的数字化进化到业务的数字化,实现组织数字化和业务数字化的融合;

中国企业数字化正在进入的第三阶段,重在企业与企业间的数字化协同,连点成线,聚线成面。

▲叶军概括的「中国企业数字化转型三个阶段」。

不难看到,顺着梯度而上,越到后面,产业链大协同就越重要。

也因如此,工信部印发的《中小企业数字化转型指南》中提到,要推动产业链供应链上下游企业业务协同、资源整合和数据共享,助力中小企业实现“链式”转型。

只有实现全链数字化协同,产业链上的大小企业才能一块创造更多的价值。

可目前看,我国产业互联实践大多处在前两个阶段:很多企业会通过数智化采购+结算+仓配等缩短流通环节,会借此提升信息匹配效率和降低整体交易成本。

这离产业链大协同,仍是不短的距离要走。

03

大协同是产业互联迈向纵深化的关键。那,要怎么实现产业链大协同?

产业互联网投资人、《灰狼群效应》作者赵今巍认为,因为产业边界越来越模糊,上游、下游、并联的产业链会随时跨链而来,只构建产业互联网、不同时考虑产业链战略是不行的。

他就此提出了产业互联网“XYZ价值创造”的方法论:X是帮助链主企业提效撬动产业价值增量后,产业集群内部减少内耗与博弈,共同提升效率;Y是用流量解决方案给小b(碎片化店主和私域流量主)带来更多客户,带来营收增量;Z是平台通过增值服务来获取收益。

这是否可行,仍待评估。但毋庸讳言,推动产业链大协同、带动链式转型,需要数字化转型服务的充分供给。

工信部的那份指南里,就点名指出服务供给主体是互联网平台企业和数字化转型服务商等。

揆诸现实,很多互联网平台也呼应了这点:以往紧盯供应链出口,着力于助益衣食住行前端触点便利化的平台们,纷纷将触角伸向产业链的上游,意欲帮实体产业提高生产率。平台们的自我定位,也更多地从流量入口变为产业数字化底座。

▲中国产业互联网市场规模情况。数据来源:易观。

考虑到产业链中的企业数字化离不开数智化助手,好用不贵的数字工具供给自然也不可或缺。

“软硬云网边端”一体化架构,PLM、MBSE、CAX、BOM、ERP、MES、CRM系统……在说到助推产业数字化时,诸如此类的术语经常让人们一脸懵圈。

而行业解决方案(SaaS)、统一基础服务(IaaS)、技术中台(PaaS)等技术服务,也有不低的理解门槛。

但这些连着的,正是产业数字化转型所需要的操作系统。

产业互联,要“联”结的不光是产业链上的所有企业,不论大小。

可很多中小企业不具备厚实的数字化基础,也承担不起太高昂的SaaS服务成本,所以难免成为产业互联木桶上的“短板”。

帮助所有企业都能获得相对普惠易得的数字工具,于是颇显关键。

本质上,这关乎能否为产业链大协同解痛点、疏堵点。

04

就企业数字化转型服务看,那些第三方SaaS服务商本是直接提供者。眼下,很多SaaS服务商就在瞄准企业财务、人资、销售、生产资源规划等需求,加强工具性产品研发,响应产业数字化的需要。

只不过,由于产业数字化涉及的行业场景多、企业需求广,外加研发成本高,无法体系化解决企业的痛点也成了许多SaaS服务商的痛点。适配性难题之外,不同工具的底层异构数据难以打通,也降低了企业对SaaS服务的兴趣。

当此之时,互联网平台将自身积累的技术能力与多重资源开放,既通过共性底层技术供给帮SaaS企业减少研发成本,丰富市场供给,也进行系统融合,让产业链企业可以因需调用,获得因场景制宜的解决方案,尤为重要。

而以钉钉为代表的PaaS平台,就在增进数字转型工具的适配性、易得性方面发挥了积极作用。

身为协同办公平台和应用开发平台的钉钉,很早就开始两手发力:一方面基于PaaS等,将底层技术开放给SaaS服务商,做大数字化转型服务生态;一方面依托自身数字原生基因,将数字工具以API接口开放给众多企业,为广大中小企业提供开箱即用的应用产品,也为大型组织提供行业化解决方案和定制化应用开发能力。

自带To B基因和技术底蕴的钉钉,不是“重复造轮子”跟SaaS企业抢饭碗,而是既“授人以渔”也“搭建渔场”。

“授人以渔”,就是开放通用能力——组织关系、IM、群、工作台、审批等核心产品和能力,都是对ISV(独立软件开发商)和企业免费开放。

授人以渔之下,多方会从中获益:企业可以利用低代码应用广场“钉钉搭”降低应用开发门槛,让业务数据在工作随手数字化中完成低成本沉淀;可以通过酷应用让业务流和协同办公场景融合,将业务流穿透到群聊等高频办公场景,让过去低频的业务应用“活”起来。

“搭建渔场”,就是成为SaaS生态集中地——企业所需的多场景数字化方案,可以在钉钉上“一站式解决”。

产业观察家皮爷就断言,当下,以开放生态(PaaS、SDK等)为枝干,SaaS为点状的互联网社会数字化模型正在形成。而钉钉就搭建了极具包容性的共生共享型开放生态。

钉钉目前已集齐了超过1500款SaaS应用,企业可以因需选用;钉钉联合生态伙伴推出的智能差旅、智能租赁、智能招聘、智能合同、营销服务等融合产品,企业也可在“钉选”入口可一站获取。

结合当前语境看,产业链大协同少不了云协同支撑,鉴于此,搭建了数字化服务通用模块和底层基座的钉钉,作用只会越发凸显。

过去企业购买企业级数字化服务的方式是离散的,各有各的工具,很容易导致产业链的跨组织协同的壁垒林立。

但现在,它们可以来到钉钉上,一站式购齐所需服务,而不必再去购买功能繁冗的大软件了。

05

产业链大协同,最直观的要求就是不断降低企业跟企业的协同门槛。

怎么降低协同门槛?由管理大师巴纳德的社会协作理论延伸而来的协同管理理论,提出的三大原则就不乏启示性:信息网状、业务关联和即时协调。这顺应了巴纳德所说的,信息沟通的路线要尽可能直接而便捷。

就在12月28日,钉钉在“大协同 链时代”主题发布会上发布的钉钉7.0大版本,就为组织内外跟直接且便捷的协同创造了条件。

对很多职场中人来说,平时用在线办公软件,最常用的功能或许就是“群”。群是组织管理和业务推进数字化的核心场域。

只不过,当前市场上的办公软件,群功能基本上都是以小范围沟通和组织内协同为核心。像钉钉群1.0,提供的Ding、已读、文档协同、项目管理、日程、待办等功能,确实推动了组织内的信息透明与高效协同。但产业链大协同对“业务性群聊”提出了更高的要求——要让群单元可以跨行业跨领域,让跨组织协作来得更简单。

▲钉钉群2.0拉低了跨组织协同的门槛。

而钉钉群2.0的特点,就是跨组织的高效协同。它将业务流穿透到了群聊中,拉低了企业与企业间沟通、协同与业务合作的门槛。

群聊之前不适合跨组织沟通?现在可以了。在钉钉建群,就可建立组织间的合作关系,不同的企业可以在一个群内展开合作,包括编辑云文档、发布应用、处理流程、审批合同等。

要想让群变成供应链数据集成的工具?也没问题。钉钉群2.0已升级为沟通、协作与应用融合的产品形态,可以推动企业间业务应用共享与数据集成,上下游企业都能利用它指导生产经营。

从作为IM工具打通信息流,到作为内部协同工具打通业务流,再到作为跨组织协同工具打通产业链数据流,这是实打实的进阶。

产业链大协同,因此会有了更坚实的数字技术支撑:合作方想在群聊中进入项目看板,了解项目进展?可以。低代码应有A企业用了想给B企业用?可以。审批要邀请设定外部人员,或通过群直接操作?可以。

钉钉群2.0相当于抛出了一句话:产业链大协同,便利才是硬道理。

06

工具箱,有;产品库,有;通用底座,有……在产业互联时代已来的背景下,这正合乎产业链大协同之需。

有了应用生态的一站式供给,产业链的链式转型会来得更加容易。

而产业协同与链式转型更容易,产业互联的未来想象空间势必会更可期。

要知道,作为全球制造中心,中国用70年的时间走过了发达国家200多年的工业化历程,主要工业品产量都居于世界前列。

可在数字化洪流中,制造业数字渗透率跟中国制造的优势地位并不完全匹配。

至于农业的数字化程度,更是在三大产业中垫底。

这番情形的背后,是国内企业数字化转型服务市场的相对滞后。

数据显示,2021年国内SaaS服务渗透率仅为12%,远低于全球的24%,2021年中国SaaS市场营收规模约78亿美元,仅相当于美国头部SaaS公司Saleforce半年的营收。

▲中国SaaS服务渗透率仍偏低。图片来源:蓝湖研究。

可这也表明,中国产业数字化的空间很大,产业链大协同仍需加速。这需要数字平台的持续发力和助力。

就在这几年,在产业互联浪潮下,“在今天,所有的行业都值得重做一遍”一语风行。

这未必确切,但在PaaS开放平台和SaaS服务生态的支撑下,确实有很多行业可以重做一遍——因为在产业链大协同之下,数字化资源可以渗透到更多环节,催生新的产业组合,创造新的价值体系。

这让人想起德鲁克说的:“对于未来,我们唯一知道的就是它会有所不同。企图去预测未来,就像试着在夜晚没有灯的乡间小路心怀忐忑地盯着后视镜开车。预测未来最好的方式,就是去创造它。”

何以创造?以平台之力倾力助推产业互联,就是注解。

这样有效有趣有价值的创造越多,我们离凯文凯利设想的技术向善托起的“进托邦”,也就会更近。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/88572.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫