来源 | 伯虎财经(bohuFN)

作者 | 梦得

卡塔尔世界杯随处可见的中国元素,让网友们都在调侃除了中国队,其他都去了。尤其是看到赛场上海信的广告语“中国第一、世界第二”,也是挑动了部分人的神经。很多人开始感慨中华文化之博大精深,以下数种解读似乎都非常合理。

破防了,这是在全世界暗讽国足?自己人骂骂也就算了,丢人丢到全世界?

既然海信是世界第二,那么第一是谁?

企业不允许使用“国家级”、“最高级”、“最佳”等字样宣传,但是海信广告是在卡塔尔投放,搞擦边吗?这是合法的吗?

海信那么牛?已经是中国第一,世界第二了?

当看到海信广告语已经被讨论上了热搜时,很多人反应过来,海信这钱花值了。受到争议后,11月30日,海信晒出世界杯现场的广告语,已经变成“中国制造,一起努力”。屡次在“擦边”的边缘,这回海信怂了?

01 “受争议的快乐”

这并不是海信第一次赞助顶级赛事,这几年来几乎是场场不落,2016年欧洲杯、2018年世界杯、2021年欧洲杯,到2022年的卡塔尔世界杯,海信已经连续押注四届足球大赛。

(图源:网络)

而这也不是海信第一次受到争议。懒熊体育透露,2016年欧洲杯,海信作为首家来自中国大陆的赞助商登上了场边的广告牌。然而,比赛还没开始,就传出海信的其中一版广告语提案“Are U turned on?”涉及性暗示,被欧足联驳回。

最后,海信打在广告牌上的标语是“海信电视,中国第一”。

2018俄罗斯世界杯,海信也在场边打出了“中国电视,海信第一”的标语。当时已经有网友质疑,海信的广告语是否违法的问题。不过,海信两次在足球大赛上的争议标语,在赛事后并没有进一步的说法或处置,但带来的回报却很可观。

根据公开数据,2016年欧洲杯期间,全球收视累计观看人群超过66亿人次,仅中国就有12亿人次观看,为海信带来了极大的品牌曝光度,全球知名度提升了6个百分点,二季度欧洲市场的销售额提高了65%。

2018年俄罗斯世界杯从6月份比赛开始,海信电视在俄罗斯当地的销量就呈现爆发式增长,半个月之内销量暴增近300%,创下历史最高。导致海信电视脱销,只能加急从山东运货,保证俄罗斯的正常供货。

2021年欧洲杯期间,数据显示在海外,海信U7及U8系列电视全球销售额同比增长143.1%,海信高端平门系列冰箱销售额同比增长208.5%。尤其是在欧洲杯核心五国市场,海信U7及U8系列累计销售额同比增长205.4%。

公开数据显示,从2016年赞助欧洲杯开始,到2021年宣布赞助卡塔尔世界杯,海信的全球知名度从37%上升到59%,海外销售额从196亿元提升至725亿元。

无论是从知名度和海外销售额的增长来看,海信赞助体育赛事虽说“舍得”,但也的确有所得。只不过为什么显得如此“着急”呢?这就要说起海信这国内第一,世界第二的尴尬了。

02 “国内第一,世界第二”,真的吗?

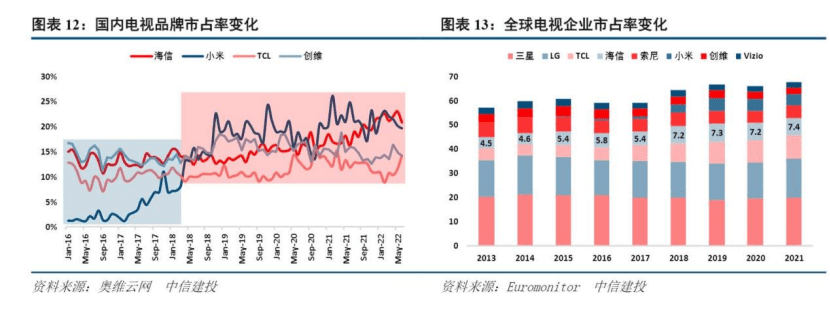

Omdia统计数据显示(Omdia的统计数据均以销量为统计维度),从销量维度看,2022年前三个季度,三星电子以20.2%位居榜首,之后依次是LG电子(12%)、TCL(11.7%)、海信(10.1%)、小米(6.5%);从销售额维度来看,三星电子市场份额为30.2%,稳居第一;LG电子以17% 排名第二;TCL的9.3%位列第三;海信市场份额仅为8.6%,排名第四;索尼市场份额为8%,排名第五。

按照销量、市占率等排名行业第一均轮不到海信,海信这个“中国第一、世界第二”,是怎么来的?

(图源:网络)

据海信官微在世界杯开赛前就发布的视频短讯显示:“海信电视前10月出货量位居世界第二!”。奥维睿沃(AVC Revo)11月15日发布的《全球TV品牌出货月度数据报告》显示,1-10月海信全球TV出货规模超越LGE,排名世界第二,中国第一。注意只是出货规模而不是销量。(可能是在为世界杯做准备,2018年脱销的前车之鉴),所以这中国第一不免让人觉得有些勉强。

在海信频频赞助国际赛事、执着打造“第一”人设的背后,显露出了海信的焦虑。

财报显示,海信视像2022年第三季度实现营收122.97亿元,同比下滑5.14%,归属于上市公司股东的净利润为5.13亿元,同比增长116.19%;前三季度实现营业收入325.11亿元,同比下滑4.16%,归属于上市公司股东的净利润为11.07亿元,同比增长76.86%。

在彩电低迷的情况下,海信的增长主要有以下三个原因。

一是海信为国内市场唯一拥有高端(东芝)、中端(海信)、低端(Vidda)品牌全覆盖的电视厂商,与竞争对手拉开差距。尤其是,搭载新技术的新产品,如 OLED/Mini LED/Micro LED 电视、无边框电视、叠屏电视等产品层出不穷,高端电视渗透率快速提升。根据奥维云网数据,2022H1 海信中国市场线下高端电视市场零售额市占率达 30.24%,排名第一。

二是细分市场的布局。奥维云网全渠道监测数据显示,2022年前三季度,120Hz及以上高刷新率游戏电视零售量份额达到11.3%。而海信早在2020年就率先布局高刷新率电视产品,并占据了高刷电视市场的领导者地位。2022年前三季度,海信系电视在120Hz及以上高刷新率游戏电视市场零售量市占率达到 28.9%,排名第一。

三是公司自2016年起连续 4 届赞助全球顶级体育赛事,推动品牌国内外声量扩大,根据益普索的调研数据,2022Q2 海信电视品牌认知度稳居国内市场第一,海信的全球知名度从37%上升到59%。

(图源:网络)

但不能忽略的是,这次的亮眼成绩,很大程度上和面板价格的持续降低有关。据悉,9月份32寸、50寸、65寸液晶电视面板价格分别同比-46%、-55%和-56%,均降至近几年来最低水平。而面板的价格的起伏是不可控的。

另一令人忧心的是,海信品牌电视7-8月线上销售额同比+8%,线下同比-17%。也就是说,在原材料下降,产品的单价下降的情况下,线下的销售额不升反降了?

一方面是海信虽然有ULED等技术提升产品竞争力,不过,三星、小米、创维、TCL,都各有各的主攻方向。原中国家电网副总编马聪认为,现在是各种显示屏技术的博弈期,至于哪种显示屏技术能胜出,很难判断,“用某位行业大佬的一句话,就是百花齐放,多种技术并存。最后更多的是市场决定一切。”

另一方面,国内已经从增量市场进入存量市场。根据 IDC在2020年披露的数据,中国智能电视市场2020年出货量为4480万台,预计2024年达到4800万,复合增长率仅为1.7%。与此同时,前瞻产业研究院预计,到2025年,全球智能电视出货量将达到2.3亿台,复合增长率为6.0%;而且价格不断推高,全球电视市场的规模,在2025年将达到 2926亿美元,复合增长率高达 11.8%。

国内陷入增长困境,相比之下,海外市场的蛋糕大得多。出海的选手变多了,在海外不温不火多年的海信只能砸重金,频频在国际大赛刷脸,迅速提升市场认知度。

03 海外低毛利率难解

早在1985年,海信就开始有对外贸易业务,当时是代工为主,但代工打不出品牌且挣不到利润,只能打价格战取胜。2006年,海信选了一条较为艰难的路,开始在海外推自主品牌。当时自主品牌在整体海外业务中,占比不到10%。

海信也和大多出海企业一样,选择海外并购。收购有一定品牌影响力的企业,可以缩短海信在国外市场培育品牌的时间。比如2018年正式收购东芝映像系统公司(TVS),同时东芝的火箭炮音响和REGZA画境引擎,进一步提升了海信的研发实力。

除此之外,海信开始重金赞助顶级联赛露脸。现在,海信的全球知名度从已经上升到59%,在海外有增量似乎不足为奇。但令人忧心的是,海信海外市场严重的低利润率。

据36氪Pro披露,根据海信视像的财报,2020年,电视类产品在国内毛利是27.66%,海外为一半,为12.48%,增长也只有0.74%。

家电的情况更不容乐观,根据同花顺iFinD显示,2021年海信家电海外收入231.6亿元,营业成本211.84亿元,毛利19.76亿元,毛利率仅有8.53%。2021年,海尔智家海外毛利率为28.21%,美的集团2021海外业务的毛利率为21.76%。

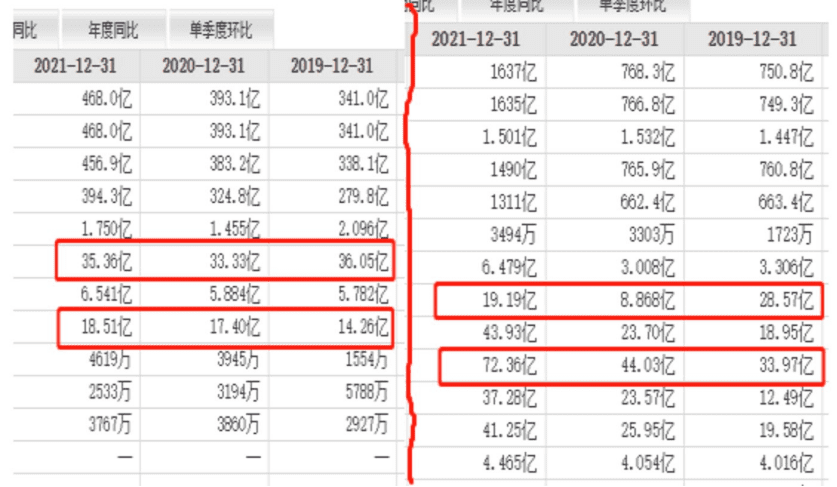

所以说,海信把logo频频现身在顶级联赛场地的原因其实很尴尬,虽然出海十几年,还是没能靠产品在海外打响名号。一直以来,海信的销售费用一直保持高位。其中2019-2021年海信的销售费用分别是36.05亿元、33.33亿元、35、36亿元,占据全年营收的10.56%、8.48%、7.56%。同期,TCL2019-2021年销售占比为3%、1.2%、1.2%。

(左图:海信销售费用、研发费用;右图:TCL的研发费用、销售费用)

值得一提的是,2020-2021年海信的销售费用几乎是研发费用的2倍,而同期的TCL完全相反,研发费用几乎是销售费用的2倍。目前,海信在全球电视企业市占率低于TCL的情况下,海信目前的策略是营销重于研发;TCL在全球市占率占有优势的情况下的策略是研发重于营销。

(图源:网络)

虽说,一时还难以评判两者的优劣。但历史告诉我们,如果长期营销重于研发,那这个企业会变得很危险。

如今,国内增长困难,海外毛利率又难以提高,海信重营销的背后是焦虑,自己似乎行业第一的梦越来越远了?

参考来源:

1、BT财经:海信,在世界杯打擦边球?

2、36氪Pro:霸屏欧洲杯,海信出海难

3、蓝筹企业评论:财报观察|海信家电“烧钱出海”?净利下滑,海外毛利率仅8.53%

4、中信建投:海信视像(600060)产品结构-竞争格局优化,彩电龙头α属性显现

*文章封面首图及配图,版权归版权所有人所有。若版权者认为其作品不宜供大家浏览或不应无偿使用,请及时联系我们,本平台将立即更正。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/86991.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫