昨天周六,中午约了一位朋友喝茶,他开了一家卖设计的贸易公司,主要卖意大利的产品设计稿。

我们自然要聊到陶瓷行业的设计市场。他告诉我说,今年他自己的意大利设计进口业务还可以,但本土设计公司的处境还是比较艰难,主要原因是,一般的二三线品牌做财务收缩,影响了在新产品研发上的投入。而一线品牌在引进设计稿方面,一是有自己的通路,二是对原创需求的量也不大。

为什么国内的陶企,包括头部品牌始终对产品设计的事儿不那么上心?

首先是大多数老板不懂产品,也不爱学习、钻研产品。而且,在这种背景下,主管产品的高管或者我们通常所说的产品经理,学历也普遍不高,多为经验型开发者。

其次,企业在小的时候,在创业的时候,老板普遍重视新产品开发。因为企业草创期,没有什么品牌、渠道等资源可以依靠,只能靠一两款创新的爆品获得流量,甚至成功出圈,引客户、建渠道。

而在繁荣时期,获得产品创新驱动的企业快速做大之后,品牌、渠道成为支撑企业发展的主要资源。

经过三四十年的观察,我们似乎已发现了这样的规律。创新,总是小企业有热情,而大企业看上去好像不怎么热衷。很多人都会有这样的抱怨,甚至一些人由此得出结论,说行业是由创新型小企业推动的。

我朋友举了个例子。他说,某日有同学托他帮忙在佛山买砖,但他最后也就在几个预先框定的品牌总部挑选。佛山陶瓷品牌那么多,不可能家家都去看一下。

到终端更是如此。现在能在各个城市建专卖店的品牌越来越少。像红星、居然,成都南富森、长沙喜盈门、西安大明宫这个级别的大卖场,瓷砖品牌的占比已大幅压缩,通常只有十多个。

而这十多个品牌,通常会是马可波罗、东鹏、蒙娜丽莎、诺贝尔、冠珠、欧神诺、简一、金意陶,其次就是进口品牌,以及ICC、欧文莱、鹰牌2086等现代砖品牌。

把中高端市场终端品牌格局梳理出来,是为了揭示其背后这样一个事实,即手上有好产品的“小而美”品牌在传统主流渠道(大卖场)露出很艰难。

而在传统大卖场的一线流量品牌,厂家最关心的是流量(规模),经销商最关心的利润,而消费者多为刚需,最关心的是价格。

因此,统一到流量品牌对产品的认知上,应该是质量好、设计好(有颜值),有品牌溢价(利润)保障,但价格又实惠(合理)。

总之,未来,质优价好(廉)才是终端刚需市场好产品的终极版。流量品牌的目标就是要有能力生产这样的好产品。

我们接上前文讲的流量品牌对开发新品的态度。与刚创业不久的小而美品牌老板一杆子插到底行事风格不同,大厂上一款新品在流程设置上就必须过五关斩六将。这其实也并不算通常人们病诟的大公司病,而是,公司一旦大了,试错成本就高。

所以,我们看到,大厂上一款新品前后所需的时间,少则半年,多则一两年。而这种低周转,对产品设计公司来说,黄花菜已凉了N次了。但对大厂自己来说,就体现为一种稳健的经营风格。

还有一点是,因为要做质优价好(廉)的产品,所以,大厂和“小而美”品牌开发新品的逻辑关系也不一样。“小而美”品牌开发一款新品因为追求“不同”、原创、高级感和审美潮流,可能会追求极致的技术、工艺叠加,恨不得让新品一次性把消费者的“五觉”系统(视觉、触觉、听觉、味觉、嗅觉)全部都征服了。

而大厂开发新品始终要站在成本的角度考虑消费者的接受度,不会走技术主义或审美主义路线,总是希望在产品功能与审美,工艺技术与成本之间达成平衡。

也正是这样不同的开发逻辑,使得我们看到的创新经营活动普遍是,“小而美”拼命做产品创新,而大厂则拼命布渠道,做营销,将创新成果转换变现做到最大化。

疫情以来,我们每天打开手机,坏消息总是接踵而至,大家都几乎已麻了。

上半年6家上市陶企公布业绩预告,4家预亏。其中,帝欧家居(欧神诺)、蒙娜丽莎、四通股份、悦心健康(斯米克)亏损。东鹏控股微利1.05-1.35亿元。只有科达制造预计净利21-22亿元。

再看上半年上市家居企业,也是哀声一片,28家企业合计亏损超57亿。

下面的统计数字,则从一个侧面可以看到当下我们的经营究竟难在哪里。

截至目前,总计全国已有30家房企爆雷,房企的负债规模共近7万亿元。

而国家统计局的数据是,2022年1-6月商品房销售面积68923万平方米,同比下降22.2%。房屋新开工面积66423万平方米,下降34.4%。

一边是中短期内住房装修市场需求减少,一边是当下各种要素成本增加。仅以天然气为例,上半年价格速度可谓空前的。光恩平来了个五连涨。虽然目前广东天然气价回到4.2-4.75元/m³之间,这较往年气价仍高出50%以上。

综合看,因为气价不同,各产区光生产成本上涨高达20-30%。

所以,今年公司经营的核心是降本增效。眼看各项生产要素成本都涨了,你是否可以通过调整OEM产线,让气价成本少涨点?疫情不止,业务员出不了差,如果视频会议、视频直播用顺了,是不是既实现了对终端的实时管理,还节省了成本?以前,产线满负荷运转,甚至订单多到要在外OEM的时候,学不了日本的精益化生产,现在自己的产线都用不完,是否可以有考虑开启精益化生产?

今年4月份,我第一次去采访法萨石英石的丁总,令我印象最深刻的有两点:一是他们很早就引进了日式精益化管理,员工办公桌上的笔记本、钢笔等所有内眼可见的物品都有收纳归位;二是今年投资的印度工厂,开年后因为疫情总部这边派不出人去印度,但借助视频会议等数字化沟通手段,印度工厂最后如期开工。

从感性角度看,企业都要追求高毛利率。而通过精益化、数字化等管理手段降本增效,结果就可提高毛利率。

5月19日,马可波罗A股上市招股说明书首次公开。当天,招股书披露2019、2020、2021三年其主营业务毛利率分别为47.11%、43.80%和43.09%。

而反观2021年已上市陶企蒙娜丽莎、东鹏控股,毛利率分别仅为29.2%、29.57%,下降5.2%和2.84%。

由此,马可波罗是否就值得全行业学习?或者说,我们最该学习的是他们的哪个方面?

因为马可波罗提交的是首份招股说明书,我们估且不去分析、评判它的毛利率,为何能高出行业平均水平10个点以上。

但就趋势而言,未来流量品牌之间的竞争一定是低成本竞争,而不是低价竞争。其内在逻辑是,在低成本的支撑下,你卖128元/㎡的岩板不赚钱,我卖99元/㎡还有利润。

所以,表扬马可波罗毛利率、净利润高,实际上是表扬其总成本控制的好。

研究证明,企业的毛利率与经营规模(市占率)通常是成反比的。

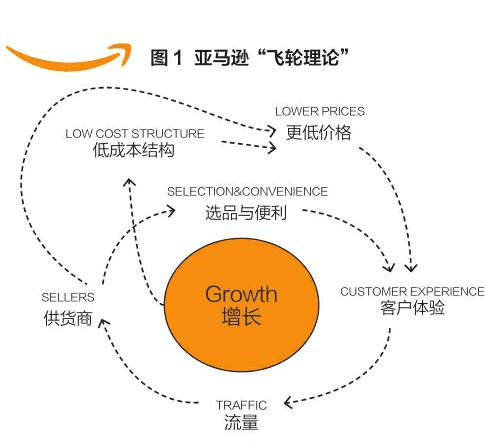

沃尔玛把美国零售20%的毛利率降到15% ,成为了行业老大;Costco再降到11% ,又成为行业第一;亚马逊再降到 7% ,创始人贝索斯最后就成为世界首富。到目前为止,亚马逊也是全球市值仅次于苹果的上市公司。

很多人都知道贝索斯为亚马逊设计了一个“增长飞轮”,其核心驱动模型是:低成本结构→更低价格→更好客户体验→更多流量→更优质供应商→更低成本结构。

贝索斯“增长飞轮”的底层逻辑就是,用户的追求是不变的,即用最低价格购买最好的产品。

所以,我们如果主动降低毛利率,那客户就一定会更多。当然,低成本不是坑蒙拐骗,偷工减料一一比如,当下为应对市场困难,就有陶企通过所谓的“低温快烧”来降低成本,它最终牺牲的是产品质量。

今年,陶瓷行业头部流量品牌都在实施降维打击,实际上就是发动价格战,本质上即“我是品牌,质量保证,但我的价格可以比你还低”。

这看上去,不就是“增长飞轮”模型?现在关键是谁踩“飞轮”踩得专心,踩得快,踩得稳。

按去年的统计,马可波罗的市场占有率约3%、东鹏是2.14%,蒙娜丽莎2.21%,欧神诺1.64%。

理论上,这些一线流量品牌还有很大的增长空间。当然,它们全面进入低毛利率时代,我们也不必大惊小怪。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/73140.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫