一骑绝尘、羽翼渐丰、加码转型,可以用来形容当前新能源汽车市场的格局以及车企梯队,前有特斯拉、比亚迪暂居领跑地位,后有蔚来、小鹏、理想等“造车新锐”成为新能源汽车市场里不可忽视的重要角色,以及吉利、长城等传统车企积极发力新能源赛道、谋求转型。

但市场与资本风口向来波谲云诡。因车主维权事件发酵、安全事故频发,特斯拉一夜之间在舆论场漩涡中成为众矢之的。比亚迪则在电池安全上取得新的发展,其发布的刀片电池在面对“针刺穿透测试”时克服了热失控的难题,提高了动力电池的安全系数。随着电池的外供,比亚迪有望在动力电池市场上开辟新的增长极。而苹果、百度、小米以及华为等互联网与电子消费巨头,通过结合自身的实力、资金以及技术等条件,或以整车制造商角色,或以电子软件供应商身份进入新能源赛道,布局企业新的增长点。

新能源汽车已成为全球汽车产业转型发展的主要方向。我国对新能源汽车的政策倾斜,扶持、倒逼了车企的转型发展;而《新能源汽车产业发展规划(2021〜2035年)》提出“新三化”趋势,将推动汽车供应链价值转移,这也将利好在芯片与软件上更具优势的互联网企业与供应商。面对新一轮跨界势力,传统车企、新能源车企该如何保持竞争力?新能源汽车市场格局又将如何改写?

补贴退坡叠加双积分制度

自2009年起,新能源汽车发展频频传来政策利好。购置补贴政策、“双积分”制度、《新能源汽车推广应用推荐车型目录》、《新能源汽车产业发展规划(2021〜2035年)》等陆续出台,推动新能源车企的发展,带动了新能源汽车销量的上升,同时也完成了一定的消费市场教育。

以购置补贴为例。因多重因素影响,新能源汽车市场在2020年同样受到波及,车企生产受阻、消费需求出现萎缩。同年四月份,为减缓新能源车企的压力,并进一步稳定市场预期、刺激消费,《关于完善新能源汽车推广应用财政补贴政策的通知》及时出台,将新能源汽车推广应用财政补贴政策的实施期限延长至2022年底,同时平缓补贴退坡力度和节奏,规定原则上2020〜2022年的补贴标准分别在上一年基础上退坡10%、20%、30%。

消费者购买意愿的降低,无疑是补贴退坡的最直接反映。如何留住价格敏感的消费者、稳定市场需求,也成了车企短期内需直面的难题之一。一方面,部分地方政府接力补贴政策,或鼓励新能源汽车向下沉市场推广;另一方面,则由车企自行推出降价方案或者优惠活动,而这,势必对原本已处于现金流承压状态下的车企提出新的挑战和考验,进一步挤压其利润空间。

但购置补贴的退坡以及后续取消,在目前来看已是定局。对于新能源车企而言,当务之急是思考如何在过渡期内调整盈利模式,顺利摆脱对补贴的依赖,同时在政策驱动减弱、市场化竞争增强的情况下站稳脚跟、避免被淘汰出局。

另一个重要的政策则是“双积分”制度。所谓的“双积分”是指乘用车企业平均燃料消耗量与新能源汽车积分并行管理,由油耗积分(CAFC)和新能源汽车积分(NEV)构成。双积分制度要求车企一方面降低油耗,另一方面提高新能源汽车的生产与销售,以满足积分考核要求。

据2021年起正式实施的新版双积分管理办法,一方面减少了新能源车单车正积分的供给,如纯电动汽车降幅在30〜50%;另一方面明确2021年至2023年新能源汽车积分即NEV积分比例要求分别为14%、16%、18%,都大幅提升了车企的积分达标难度。

NEV积分必不可少。由于油耗负积分和新能源汽车负积分在当年度必须抵消、清零,而新能源汽车正积分又可以同时抵消两种负积分,车企为此必须提高新能源汽车生产和销售数量获取积分,或直接向其他车企购买积分。

据工信部数据显示,2020年度我国境内138家乘用车企业共生产/进口乘用车1986.38万辆,油耗正积分为432.23万分,油耗负积分为1177.05万分,新能源汽车正积分434.94万分,新能源汽车负积分108.05万分。分别正负相抵后,2020年油耗净负积分为744.81万分,新能源净正积分为326.89万分,即使以新能源正积分抵消油耗负积分之后,汽车市场仍有417.92万分的负积分缺口。

车企中,特斯拉、比亚迪、上汽通用五菱分别以860310分、467315分、440477分位列新能源汽车正积分前三,而一汽-大众、上汽大众、东风汽车则以-139251分、-92930分、-84264分位列新能源汽车负积分前三。

积分价格同样受总量与市场需求的影响而波动,以目前每个积分大约为3000元估算,特斯拉、比亚迪以及上汽通用五菱若将新能源汽车正积分全部抛售,可分别获得26亿、14亿、13亿元的收入;反之,一汽-大众、上汽大众、东风汽车则需要花费4.2亿、2.8亿、2.5亿购买新能源汽车正积分以达到考核要求。

双积分并行,意味着传统车企再也无法单脚前进,必须同时兼顾传统燃油车减耗以及新能源汽车布局,如何在短期内快速反应,考验的是车企在业务板块、盈利模式乃至人力、资源等调配能力。而对于新能源车企来说,产销新能源汽车获得并交易新能源正积分,能在一定程度上缓解自身的经营压力,有利于其继续保持研发等费用投入,保持产品与技术的更新迭代能力,达到正向循环发展。

补贴退坡叠加双积分制度,新能源汽车的政策态度逐步由扶持往维持转变,市场也将由政策驱动往市场驱动发展,以往为了骗补、骗积分而不顾产品性能品质的做法,将会使车企在市场化竞争中失去消费者口碑、陷入舆论泥淖。

“电动化+智能网联”新趋势

《新能源汽车产业发展规划(2021〜2035年)》提出,当前,全球新一轮科技革命和产业变革蓬勃发展,汽车与能源、交通、信息通信等领域有关技术加速融合,电动化、网联化、智能化成为汽车产业的发展潮流和趋势。

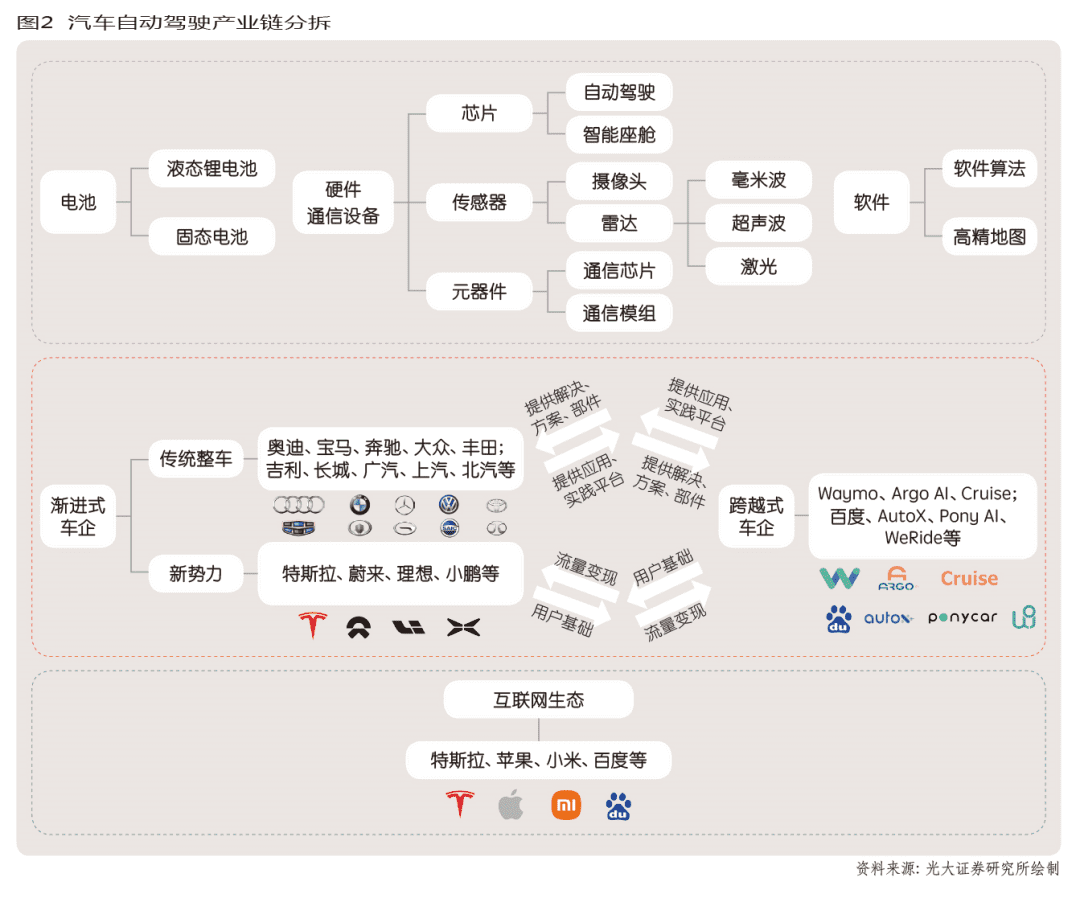

在“新三化”趋势下,汽车这个载体已经从单纯的交通工具,往移动智能终端、数字空间转变,集结了新能源、新材料、互联网以及人工智能的新能源汽车,比以往更具想象空间和创造空间。除了基础的整车制造供应链之外,电动化供应链以及智能网联化供应链也应运而生,呈现双链联动趋势。

●电动化

新能源汽车电动化以“三电”系统即电池、电机、电控为主要核心技术,其中,又以提供能源动力的电池为核心部件。据工信部新能源推荐目录统计,纯电动车型平均续航里程已从第一批的159.7km增长到第三十批的382.4km,电池能量密度也由第一批的29.5Wh/kg提升到第三十批的48.4Wh/kg,续航里程与电池能量密度均得到较大幅度提升。

据高工产业研究院发布的《新能源汽车产业链数据库》统计显示,在2020年,全球动力电池装机TOP10企业中,中国电池企业占据6席,分别为:宁德时代、比亚迪、中航锂电、远景AESC、国轩高科和亿纬锂能,分列第一、第四以及第七至第十名,合计市场份额达41.1%,居于全球第一,其中宁德时代、比亚迪的全球市场占比为26.0%、6.6%;LG能源、三星SDI和SKI三家韩系电池企业市场份额合计为31.7%;松下全球市场份额为20.2%。

可以说,中国电池企业已经进入全球第一梯队,但电池安全、高能量密度与低成本几个要素之间,如何取得平衡乃至最优化,也将成为未来动力电池产业发展以及电池企业竞争的主战场。

站在消费者角度上,除了电池安全问题之外,“电量焦虑”同样是他们难以回避的考虑因素。换电站、充电桩等充电基础设施,作为新能源汽车尤其是纯电动汽车补充电能的重要配套措施,其分布位置、数量以及效率都影响到新能源汽车充换电的便利性,进而成为影响消费者购买新能源汽车的重要因素之一。

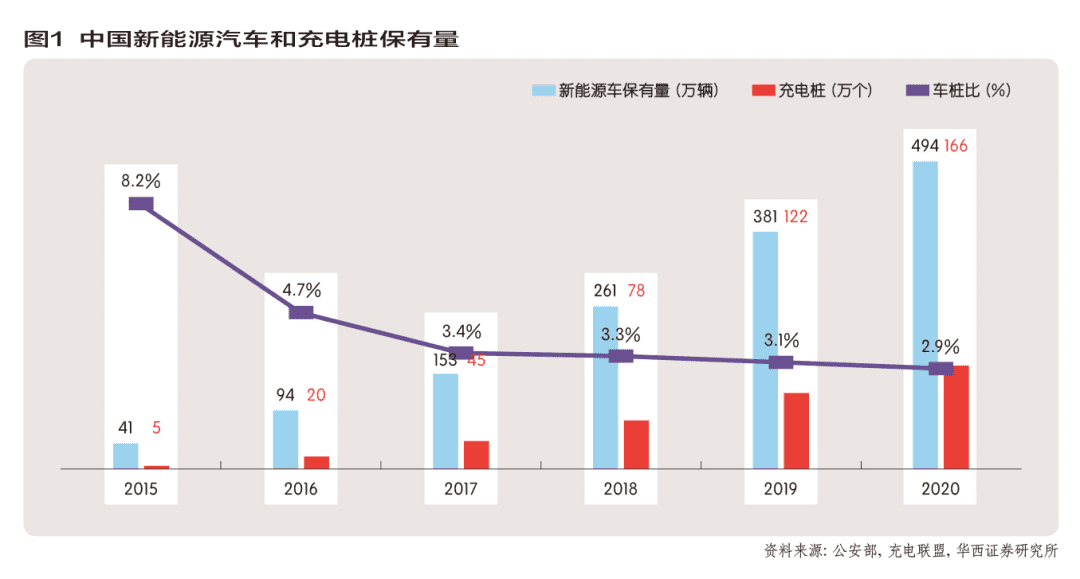

中国汽车工业信息网数据显示,截至2020年底,我国新能源汽车保有量为492万辆,充电设施168.1万台,车桩比约为3:1。地区分布不均、公共领域快充充电桩不足、私人桩进入住宅区存在安全隐患等等问题一定程度上制约了新能源汽车的推广和销量。此外,截至2020年11月,我国换电站保有量总计535座,以加油站类比,尚未突破千位数量的换电站,比之约有12万座的加油站,仅是九牛一毛。

在布局换电站的企业中,有定位电动汽车换电网络平台的奥动新能源,以及蔚来、吉利、北汽等等车企的身影。换电站属于重资产经营,涉及到土地资源、用地规划之外,还需有大量资金、技术投入作为支撑,若贸然入局,轻易会拖垮车企的正常运转。若作为车企提供充换电或售后等配套服务的延伸场所,或利用空间和地理位置等拓展广告业务,换电站不失为车企新的增长点所在。该如何抉择与平衡,需要车企根据自身经营情况与发展规划谨慎做出决定。

●智能网联化

过去五年多的时间里,第一批跨界造车新势力多从电动化为切入点,进入新能源汽车领域,尤其蔚来、小鹏、理想等三家车企通过精准的产品定位、重视互联网链接与用户服务等方式已经完成了一定的市场积累。而随着苹果、阿里巴巴、腾讯、百度、小米等互联网与电子消费企业入局,新一轮的跨界造车势力将直接从智能网联化切入,除汽车硬件之外,在算法与软件生态上构建技术壁垒。

2021年1月11日,百度正式宣布将联手吉利成立一家智能汽车公司,3月2日,集度汽车有限公司正式成立。此次造车,百度将把人工智能、Apollo(阿波罗)自动驾驶、小度车载、百度地图等核心技术全面赋能汽车公司。

无独有偶,3月30日,小米发布一则《智能电动汽车业务立项》公告称,小米集团将成立一家全资子公司以开展智能电动汽车业务,公司首期投资为100亿元人民币,预计未来10年投资额为100亿美元。

2020年11月,上汽宣布与阿里巴巴达成合作,将投资推进高端智能纯电汽车项目;腾讯也于2021年1月宣布将与吉利围绕智能座舱、自动驾驶、数字化营销、数字化底座以及数字化新业务等领域展开全方位战略合作。此外,多次声称“不会造车”的华为,则以软件服务商的形式开展汽车业务,为智能网联汽车提供电子部分的增量部件。

对互联网科技公司来说,其在语音图像、人工智能、软件生态以及用户运营等方面有着丰富的经验。在智能网联化道路上,当硬件功能趋同趋势凸显,算法与软件以及用户体验将成为新能源汽车新的核心价值所在,且更利于车企打造差异化竞争优势。

以小米造车为例。作为消费电子品牌,小米与整车制造风马牛不相及,因此,造车初期将考验其在汽车硬件上的整合能力,但中长期来看,软件生态以及庞大的用户群体将是其竞争优势。先有手机,后有智能家居,若再将汽车纳入,小米可在自身的软件生态系统里发挥和创造更多的可能性,以提升用户体验。

在用户基础方面,据小米财报显示,截至2020年12月,小米全球MIUI月活跃用户数达到3.96亿,同比增长28.0%,其中中国大陆地区MIUI月活跃用户数为1.11亿。其积攒的较强品牌影响力和粘性较高用户群体,将有利于小米在造车前期进行宣传推广、打开市场,或通过手机软件、内置广告等触达用户,而目前分布广泛的线下门店也有望成为新能源汽车的展示和交易场所。

向来产品调性主打高性价比的小米,在成本控制方面有一定的经验,倘若在新能源汽车赛道上继续坚持高性价比路线,对于竞争中低端市场的车企而言,其潜力不可小觑。

软件与算法的核心在于数据。对于已有搜索引擎、地图、自动驾驶等业务板块的百度而言,强悍的数据库或是其入局新能源汽车的强势竞争力。通过实时路况数据的累积、车主驾驶信息的收集,百度在车载系统、自动驾驶方面能够提供更加精准的数据支撑,并为车主提供更个性化的服务;同时,借助数据库及算法分析,在新能源汽车诸如刹车失灵、电池自燃、自动驾驶失控等安全隐患上,或可提供新的解决方案。

新能源汽车中不可回避的硬件之一还在于芯片,这个资本密集型的行业,往往需要高昂的、持续性的研发资金投入,以及优质的科研人才和团队支撑,具有较高的技术壁垒。当前,仅有特斯拉是集自主研发并量产自动驾驶芯片、拥有全栈自主软件与算法以及整车制造于一身的车企。对大部分车企而言,短期内调整组织及人员结构、投入大量资金用于芯片研发与软件开发有一定难度,则可以基于自身产品的定位与需求,以外购的方式与相关芯片供应商、软件服务商进行合作。

打造新品牌竞争力

一直以来,新能源汽车都被寄予加速中国汽车产业变革的重任。对于中国汽车行业而言,除了赋予汽车以新能源之外,也应当孕育出能够参与全球市场竞争并处于领先地位的新品牌。

据麦肯锡公司在2020年7月份发布的电动汽车指数(EVI)报告显示,以“电动汽车工业供给”和“电动汽车市场需求”两个维度进行评估,全球的电动汽车行业在发展上具体呈现四个板块的格局。其中,第一板块为中国,相对领先于第二板块的法国、美国、德国、韩国以及日本等五个传统汽车工业强国。

凭借完整高效的供应链体系,在供给端上,中国成了全球市场中最大的新能源汽车生产国,许多跨国公司例如特斯拉等已经开始借助中国的工业能力拓展全球新能源汽车市场。对于中国新能源汽车自主品牌而言,依托本土的工业能力,将中国设计、中国制造的新能源汽车积极出口海外,是抢占全球市场份额的先发优势。尤其是面向并不具备新能源汽车工业产能或发展相对缓慢、但市场需求较大的发达国家例如挪威、荷兰、瑞典、德国等,通过提升产品性能、市场消费偏好与习惯调研等,推出渗透力与竞争力更强的产品,是国内自主品牌车企“走出去”的重要战略。

此外,麦肯锡称,在需求端上,我国市场也保持着一定幅度的增长,排名全球第四,仅次于挪威、冰岛、荷兰。据公安部数据,截至2020年底,我国汽车保有量为2.81亿辆,其中新能源汽车保有量492万辆,渗透率仅1.75%,新能源汽车的推广仍发展较慢,但换言之,在“碳达峰”和“碳中和”的目标下,新能源汽车市场仍可释放巨大的需求空间。

随着消费升级、新一代年轻消费者成为购买主力,汽车的品牌价值、性能、服务、使用体验等等消费影响因素占比越来越大,价格影响比重逐渐降低,消费者更愿意为品牌、服务以及技术等买单。

不同于一般消费品,汽车的使用周期较长,消费者增购换购、更新迭代的周期也相应变长。对于车企来说,取得首次购车消费者的青睐至关重要,在增换购阶段,改变消费者的消费偏好、品牌依赖则难度进一步加大。

车企的产品营销策略也将从以产品为中心向以客户、品牌为中心转变。在品牌的认知阶段,车企应借助多渠道的营销手段、多触点抵达潜在消费者,在消费者心智上树立起自身品牌和产品形象,同时优化广告的投放模式和渠道,将品牌力植入消费者的消费偏好中。而在用户体验与服务方面,从购车、用车到售后服务,同样是车企提升口碑、进一步加强品牌溢价的重要环节。如何在“研产供销”环节持续发力、提高品牌忠诚度的价值、提升服务质量、满足消费需求偏好是车企所要关注的关键问题。

政策利好、供应链完备、新基建快速发展、消费升级等等,为新能源汽车的快速发展提供了充分的条件,也成为自主品牌在新能源汽车市场中处于相对领先位置的先发优势,而品牌力是其“换道超车”的加速器。如何在新能源汽车市场中脱颖而出,成为诸如传统汽车行业里的宝马、奔驰、奥迪之类的名牌,是新能源自主品牌在这场汽车产业变革之中真正实现“换道超车”的关键之举。

—— 如果觉得文章还OK,请转发给需要的朋友 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书 / 淘宝逛逛 / 抖音 / 百度系 / 知乎 / 微博/大众点评 等 全网各平台推广;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/42699.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫

评论列表(1条)

你好,我想跟您联系一下,希望能和您合作