昨夜今晨,美联储宣布年内第三次加息之后,很多人都已经我们或许不会紧跟随美联储加息。

但是,出乎意料的是,就在今天早晨九点四十七分,在央行的官网上我们会发现央行“悄然”上调了逆回购和MLF操作利率!

也就是央行追随美联储年内第三次变相加息了!

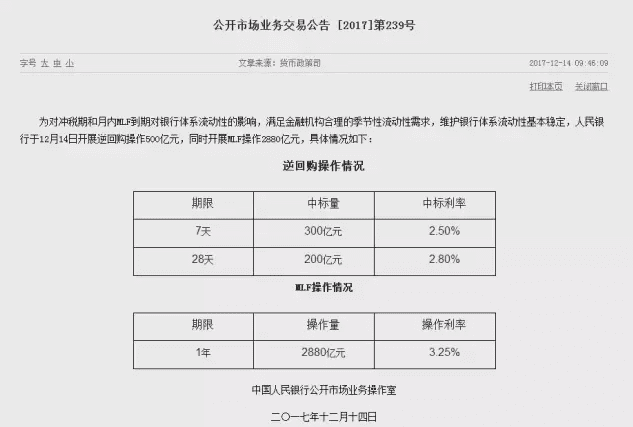

目前,7天期逆回购利率为2.5%,此前为2.45%;28天期为2.8%此前为2.75%,1年期MLF为3.25%,此前为3.2%

这一次加息的幅度并不如前两次,可以说是减半操作。

前两次7天期和28期逆回购利率以及1年期MLF分别提高10个基点,而本次仅仅提高5个基点。

关于为什么选择在这个时候跟随美联储变相加息,央行也在官网做出了说明:

12月14日人民银行开展的逆回购和MLF操作利率小幅上行5个基点,《金融时报》记者就此采访了人民银行公开市场业务操作室负责人。

该负责人表示,公开市场操作利率是通过央行招标、交易对手投标产生的,本身就是市场化的利率。岁末年初银行体系流动性需求较强,公开市场操作投标倍数较高,利率随行就市上行是反映市场供求的结果,同时也是市场对美联储刚刚加息的正常反应。此次央行逆回购、MLF利率上行幅度小于市场预期,但客观上仍有利于市场主体形成合理的利率预期,避免金融机构过度加杠杆和扩张广义信贷,对控制宏观杠杆率也可起到一定的作用。实际上,无论是美联储的公开市场操作,还是人民银行过去长达二十年的公开市场操作,大部分时间中标利率都是动态变化的。若公开市场操作利率不能体现市场供求有上有下,会造成市场套利和定价扭曲。目前货币市场利率显著高于公开市场操作利率,此次公开市场操作利率小幅上行可适度收窄二者之间的利差,有助于修复市场扭曲,理顺货币政策传导机制。

该负责人还表示,考虑到岁末年初银行体系流动性需求增强,人民银行将灵活开展公开市场操作,保障银行体系合理的季节性流动性需求。10月底以来人民银行已通过28天期、2个月期逆回购提供了8700亿元跨年资金,随着年末临近将合理搭配7天期、14天期逆回购等品种继续提供跨年资金。同时,在12月6日续作1880亿元MLF基础上,12月14日再开展2880亿元1年期MLF操作,对冲月内到期后加量投放1010亿元流动性,显著高于11月份80亿元的增量。此外,预计12月份财政因素将净供给流动性超过1万亿元,明年初普惠金融降准措施落地将释放长期流动性3000亿元左右。对于2018年春节前主要商业银行因现金大量投放而产生的流动性需求,人民银行也已作了安排。总的来看,银行体系跨年、跨春节流动性供应是有保障的。

对于央行的解释,暴哥给大家翻译一下,并加入一些自己的理解:

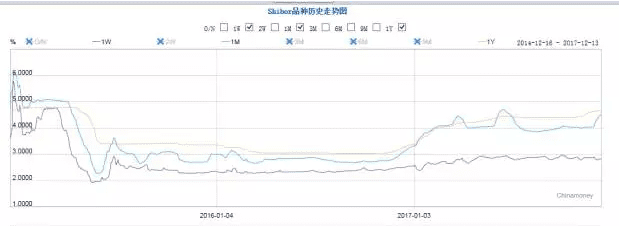

第一,根据央行的说法,本次加息是随行就市,跟随目前已经高企的市场利率,因为央行认为目前公开市场操作利率(政策性利率)相对于市场利率的变化来说有些滞后了。

我们看无论是7天期的shibor,1个月的shibor还是1年期的shibor都显著高于目前的逆回购等政策利率。

第二,央行说本次加息是对美联储加息的正常反应,那么这可能意味着明年,我们依旧会和美联储采取同步的态势。保持双方的利差在一个相对均衡的水平;

第三,央行提到目前对于岁末年初银行体系流动性需求较强,公开市场操作投标倍数较高,这意味着央行明确的了解目前流动性处于一个紧平衡的状态,但是央行仍然采取随行就市的态度,说明货币政策具备延续性,去杠杆、限制货币的进程在2018年不会放松。

第四,央行提到财政方面12月份会支出1万亿一提供流动性,这一点暴哥此前在文中提过。我们在判断市场流动性的时候要更加完善的看问题,不能只盯住公开市场操作者一亩三分地。财政方面多支出,能够给货币政策以更大的操作空间,当然是相对偏紧的操作空间。

这也意味着明年宽财政,相对紧货币政策的整体财政和货币方向。

第五,在央行小幅度提高公开市场操作利率的同时,月内第二次投放了MLF,算是一种对冲的性质。不过我们也要看到,就整体而言,逆回购今天净回笼1900亿元,MLF释放2880亿,合并看净释放不到1000亿。效果来说是一种小幅度的对冲。

第六,明年央行明确了定向降准的规模,只有3000亿。此前包括证券时报认为是定向降准加加息组合拳相互对冲,但从规模来看3000亿,可能并不足以对冲加息的作用。而央行表态,春节前后会保证流动性,那么央行会不会在公开市场操作方面又更进一步的动作,值得关注。

对市场的影响:

楼市方面,从货币政策的角度来说,2018年可能会比我们现在想想的更紧,但是楼市整体的利率已经处于相对的历史高位,暴哥不认为还有多大的上行空间。不过由于货币环境保持住张力,对楼市整体氛围更是一个考验,量价齐跌是大概率事件。这种情况下,一些地区可能会小幅度的放松一些短期调控政策,以对冲整体货币环境。

股市方面,目前的资金偏好对于股市是最重要的。并不是说加息了,对股市就一定是利空。从今年的走势来看就是这样,两次加息,但股市从股指的表现来看,在往上走。

明年随着MSCI6月正式纳入A股,且相对来说国内的收益率比美国等发达国家高,可能我们A股市场能够获得不少外部资金的支持。在增量资金和现有存量资金的作用下,以及楼市进一步寒冬的小部分投资资金进入股市,股市应该说相对平稳。不过风格的变化可能会出现。

人民币汇率,人民汇率明年整体是比较承受压力的。从我们这次仅仅是校服上调利率,减半操作也能够看出,对于利率大幅度上行不利于经济表现的一种忧虑。那么从汇率的角度来说,这种国内经济的掣肘作用,可能会让中美两国利差缩窄,从而加大贬值的趋势。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/2776.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫