有人的地方就有江湖。

文/钱皓

“腾讯移动支付+银行”

模式不断创新,持续优化体验

微信支付作为腾讯移动支付开疆拓土的主力军,在此次上线的地方银行特惠卡活动中,起着领头作用。

其在十一月与上海农商行、台州银行、深圳农村银行等银行展开合作,推出了在指定商家消费满50元减10元等活动。进入12月,微信支付再次与顺德农商行、贵阳银行、浙江农信、东莞农商行四家地方城市银行强强联手,推出全新的绑卡满减特惠活动,弥补部分用户错过11月优惠活动的遗憾。

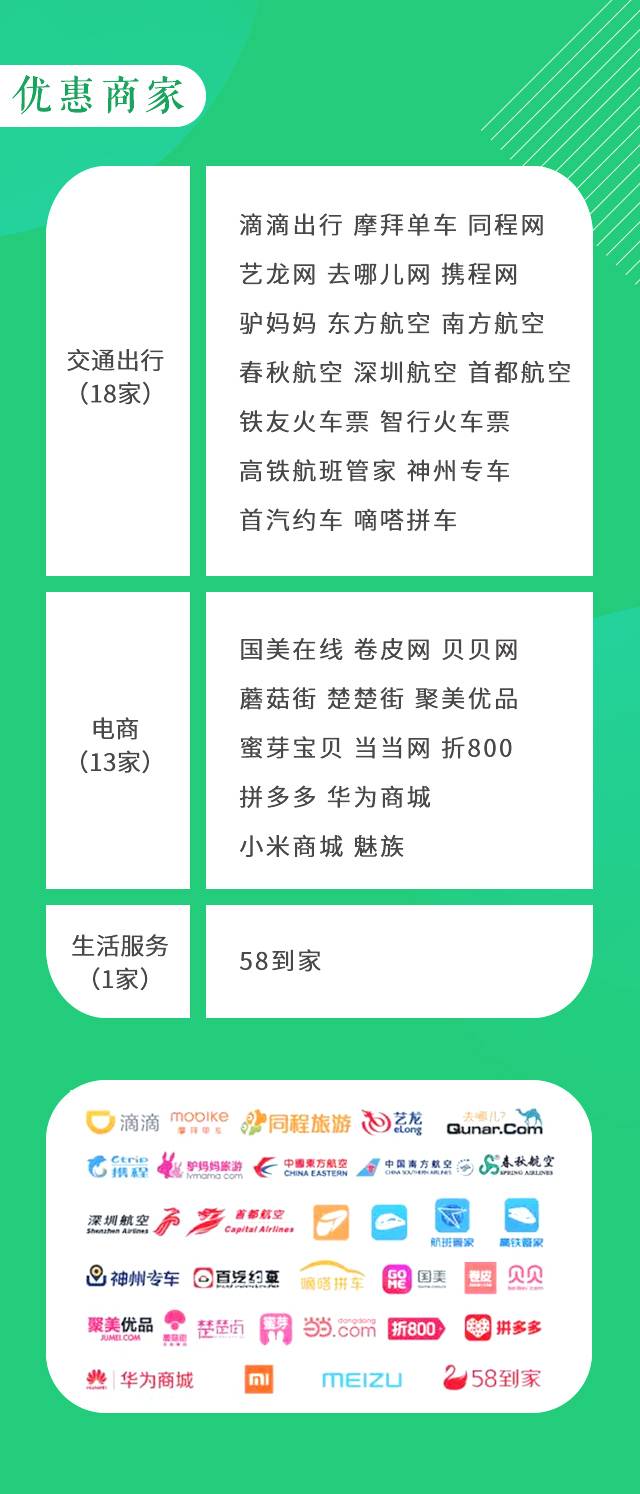

用户的微信支付绑定特定银行卡后,本月内即可在滴滴、摩拜单车、携程网等32家商户享受立减优惠。以贵阳银行为例,用户在微信支付中使用其借记卡,可以在32家商户刷满20元减3元,享受实打实的折扣“小确幸”。据说此次活动,除了满减、积分等优惠外,还有更多惊喜等着大家。

事实上,这已经不是微信支付第一次与银行合作推出优惠活动。此前,微信支付还与不同银行陆续推出了立减金、信用卡积分等活动。

例如,与浦发银行信用联手,推出多倍积分+积分兑换“立减金”的信用卡积分新玩法,让你可以把信用卡积分“当钱花”。

在皓哥看来,微信支付携手银行推出丰富的刷卡新玩法,不仅契合用户的移动支付习惯,也降低了人们管理多卡的负担,有效优化了用户体验,增加其对银行的好感度、忠诚度。

腾讯移动支付与传统银行携手

将催化怎样的化学反应?

凭借“连接”的策略,腾讯移动支付携手银行打造共生共荣的生态体系,并以此为各方创造价值增量。

对银行而言,由于新兴支付方式对传统银行卡交易产生的冲击巨大,通过与腾讯移动支付深度合作,有助其对业务进行全面升级,并挖掘出新的商业潜力。

以微信支付为代表的移动支付是当下的主流支付形式,说它是互联网经济时代最基础、最广泛的金融活动毫不为过。微信支付以其便利性、快捷性优势,覆盖了用户生活各个场景,不论是网购、转账汇款、公共交通、商场购物还是个人理财,都已离不开它。《2017智慧生活指数报告》显示,有七成国人已习惯用微信支付等方式进行日常衣食住行消费,甚至100元现金都可以用一个多星期。

资料来源:艾瑞咨询

在此背景下,凭借微信的超高使用频次和微信支付的丰富应用场景,银行与其连接,有助大幅提高银行卡的用户使用率和活跃度。同时,丰富的支付场景,让微信支付积累了丰富的消费场景数据。这一极其宝贵的战略资产,将助银行伙伴们一臂之力,更精准地洞察用户画像,为后续挖掘客户潜在价值,开拓互联网理财产品、保险产品、贷款等增量业务创造有利条件。

比如在互联网理财产品领域,微信支付可以输出场景、流量和用户大数据赋能传统银行。一方面让银行建立更优的风控模型;另一方面,也能助其更高效地惠及一些以往没有机会服务到的长尾用户,降低获客成本。

从腾讯移动支付角度看,银行在金融新常态下的心态更为开放,合作门槛更低。同时,利用银行积累的资源,腾讯还将降低线下拓展商户的成本,渗透更多消费场景,更高效地获得优质数据反馈。

随着互联网、人工智能、大数据等新技术对金融业的改造,以及用户消费习惯改变的新趋势,推动着曾经“高冷”的传统金融机构主动求变,愿意以更开放创新的心态,与腾讯这类科技新贵合作,贡献自己的资源与经验。

而在移动支付爆发前,银行的信用卡中心已与大量的线下生活服务机构开展合作,并且不惜重金投入,补贴了一些热门消费场景。大家去某些饭店就餐,或去电影院观影,使用指定银行的信用卡,享受的折扣和返现优惠其实都是银行在买单。

微信与之合作,可以将银行已有资源进行复用,省下对商户进行优惠补贴的成本,让微信支付高效应用到更多场景,四两拨千斤。

分析与展望

腾讯移动支付与银行的深度合作,本质上是洞悉了支付基于消费场景的商业本质,从而借力打力,打造支付入口。

PC时代,网购是支付的最大场景,有天猫和淘宝加持的支付宝,彼时的线上支付优势可谓铁锁横江。而在移动支付时代,新的战场不在网购,而在海量生活服务的消费场景。谁占据了更多的生活场景,谁就把握住了移动支付更多的入口。

但线下基于吃喝玩乐的生活消费场景非常分散,导致移动支付拓展起来相当缓慢。因此,腾讯移动支付才积极与银行结盟,因为后者已经在线下与海量商户展开了合作,能帮助其以更轻更快的方式渗透到分散多元的消费场景,在线下拉起一张密不透风的场景大网。

随着移动支付持续渗透,已为银行业带来巨大变革,并为银行插上连接用户的翅膀,并获得更多的流量增量。

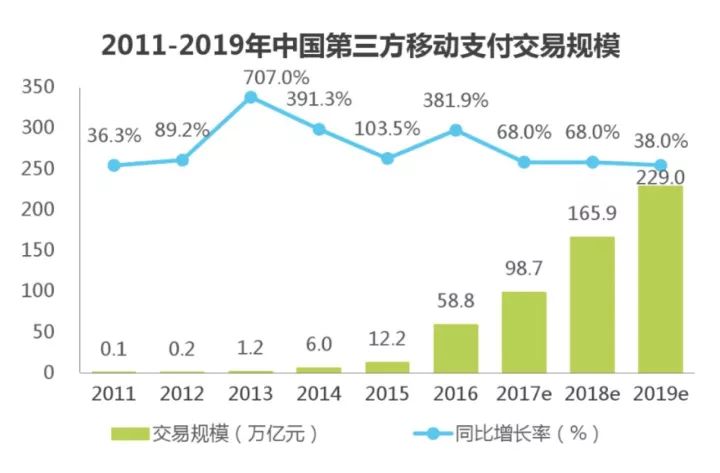

艾瑞数据显示,2016年移动支付交易规模约58.8万亿人民币,同比增长381.9%,预计未来三年还将持续高速增长。以微信支付为例,它已覆盖全国30多个行业数百万家门店,渗透了人们衣食住行的方方面面,“扫一扫”这个动作,已经成为千万人付款的一个下意识习惯。银行通过与微信进行平台对接、数据共享、客户导流,可以为客户和商户提供高质量、更便捷、全方位的移动支付服务,增强自身竞争力。

数据来源:艾瑞咨询

同时,与腾讯移动支付的合作,也让银行间产生极强的羊群效应,预计不少银行会纷纷入局。正因为用户习惯已向更便捷的移动支付迁移,如果不上这艘船的银行,触达用户的能力恐怕也会相对减弱,有被边缘化的风险。

类比来看,这就好比初期滴滴对出租车行业的影响。在滴滴初步兴起之时,率先加入平台的出租车司机不仅能获得大量的补贴,还能比其他同行接到多几倍的订单。滴滴对出租车司机的赋能,让他们在与同行的竞争中实现了降维打击,优势明显。而随着行业竞争态势的持续演变,之前未加入平台的出租车司机,看到同行接单率大增,也自然会加入其中。

同理,率先接入微信生态的银行,无论从客户体验提升还是增量业务挖掘上,都会获得大量红利与优势,而不甘落后的同行也会相继加入其中。

管中窥豹,腾讯移动支付与银行的合作,也显示出腾讯在金融领域的谋篇布局日益深入。未来,随着其与传统金融业展开更全面的合作,有望进一步打开金融生态的商业空间。

正如腾讯总裁刘炽平所言:移动互联网的发展经历了几个阶段,初期是通信和社交;之后则进入娱乐和资讯;再之后,人的生活和交易开始与移动互联网紧密相连。基于此,用户对金融相关的需求随之诞生,这是一个非常自然的演化过程,也是用户根本的需求。

正是基于这样对用户金融需求的深刻洞察,腾讯顺势打造了开放的金融平台,与银行、基金、保险、证券等各行业200+金融机构进行合作。

风物长宜放眼量,未来在这几大领域中,最终也必将与传统金融机构形成多维度、多层级、多角度的融合,彼此实现深度双向赋能,形成强协同效应,为用户带来更多实质性的价值增量。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/2334.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫