《港湾商业观察》施子夫

白酒行业的阶段性压力仍在蔓延,以年份原浆闻名的古井贡酒(000596.SZ)也同样裹挟其中,无论是年报,还是传统旺季的一季报,核心业绩指标均双位数下滑,可谓惨烈。

而在资本市场走势方面,从去年9月中旬至今,不到一年时间,古井贡酒股价跌幅也过半。2026年上半年即将结束,公司能否交出不错的半年报?看起来并不乐观。

近十年最大下滑,一季度仍承压

2025年,古井贡酒实现营收188.3亿,同比下降20.13%;归母净利润35.49亿,同比下降35.67%;扣非净利润34.89亿,同比下降36.06%。

近十年来看,2025年是公司业绩下滑最大的一次,除了2020年的业绩下滑外,2017年-2024年其他年份公司均实现了不错增速。

2017年-2024年,古井贡酒实现营收分别为69.68亿、86.86亿、104.2亿、102.9亿、132.7亿、167.1亿、202.5亿和235.8亿,同比增长分别为15.81%、24.65%、19.93%、-1.20%、28.93%、25.95%、21.18%和16.41%;归母净利润分别为11.49亿、16.95亿、20.98亿、18.55亿、22.98亿、31.43亿、45.89亿和55.17亿,同比增长分别为38.46%、47.57%、23.73%、-11.58%、23.90%、36.78%、46.01%和20.22%。

在年报中,公司坦言,还存在三大压力和不足:1,行业深度调整压力,消费需求与场景发生巨大变化,存量竞争加剧,市场动销缓慢;2,品牌影响力还需进一步增强;3,内部管理上仍需深化改革、提升效率,企业内生动力需要进一步激活。

在5月25日的投资者交流活动上,公司也称,2025年,白酒行业进入深度调整期,受消费场景减少、大众消费降级、存量竞争加剧、市场动销缓慢等综合因素的影响,白酒行业销售收入呈现波动及下降趋势。

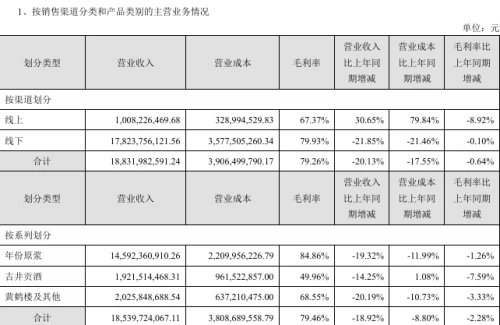

实际上,细看其主营业务不同分类的销售情况,除了占比偏低的线上销售外,不管是线下,又或是按产品系列划分,均呈现了双位数下滑局面。

这一不利局面也延续至今年一季度:公司实现营收74.46亿,同比下降18.59%;归母净利润16.07亿,同比下降31.03%;扣非净利润15.98亿,同比下降30.86%。

与前述2018年至今一样,本该春节销售旺季业绩表现不错的古井贡酒,除了2020年疫情一季度下滑外,其他年份同期均增长不错。

被下调盈利预测,复制“安徽模式”能否走通?

结合年报及今年一季报,东方证券认为,公司主动调整纾压,渠道健康优先。从产品结构看,2025年年份原浆/古井贡酒/黄鹤楼及其他收入分别为145.92/19.22/20.26亿元,同比-19.32%/-14.25%/-20.19%;其中年份原浆销量同比-10.37%,古井贡酒销量同比+3.79%,但对应吨价分别同比-9.98%、-17.38%,公司在需求转弱阶段明显通过价格与结构下沉换取动销和库存消化。分区域看,华中/华北/华南收入分别为166.48/10.58/11.13亿元,同比-17.4%/-46.5%/-21.9%,省内最具韧性,省外以释放库存压力为主。

东方证券指出,白酒行业短期承压,长期名酒发展韧性较强。公司将全面加强管理、拓展市场,以客户为中心,推动公司高质量运营。长期看,白酒行业的市场规模将逐步缩小,缩量竞争中经营者两极分化现象将加剧,行业集中度的提高有望使头部名酒企业保持较强的发展韧性。短期继续看库存和批价,中期仍看安徽基本盘、年份原浆修复及份额集中逻辑。

考虑到公司2025年业绩表现以及白酒板块整体需求承压,白酒业务表现量价齐跌,中腰部价格带产品竞争激烈带来费用投放高企,下调26、27年盈利预测,预测公司2026-2028年归母净利润分别为31、30、35亿元(原预测为80、92亿元,新增),参考行业平均估值水平,给予26年20倍市盈率,对应目标价为116.2元,维持买入评级。

华福证券则详细分析称,当前白酒行业呈现3大核心特征。其一、从产业格局发展趋势看,“强者恒强”的品牌集中特征仍在继续。其二、从近两年的需求场景看,呈现“两端消费”更稳定的特征。其三、从近期公司应对看,龙头企业正积极进行供需、内在管理等调整。

徽酒龙头地位稳固,省内优势明显。安徽市场在中国白酒版图中是极其特殊的存在,其白酒消费量大、白酒产量大、品牌竞争相当激烈。回顾历史,古井贡酒的发展历经波折,而2008年前后是古井贡酒的转折点。依托“三通工程”的渠道创新、团队的强执行力等构筑了区别于其他徽酒企业的核心壁垒,最终古井贡在四家徽酒上市企业中确立了稳固的龙头地位。

古井贡酒全国化战略持续推进,省外阶段性盘整蓄势。公司自2017年前后开启了以次高端单品古20为先锋的全国化拓展。公司采用“一地一策”的发展措施,主打“1+2”、“1+3”战略。区域上,公司优先聚焦江苏、河南、湖北等“环安徽经济圈”的省份复制“安徽模式”,通过打造标杆市场形成示范效应,再向其他地区逐步渗透。面对2025年行业调整周期下省外市场阶段性承压,公司主动控货去库存稳价格、优化产品结构、迭代经销商体系以夯实长期发展基础;中长期依托全国化战略5.0布局、年轻化及健康化产品创新与团队强执行力,未来成长空间广阔。

投资者关切较高的销售费用,股价不到一年腰斩过半

值得关注的是,在前述提及到的5月25日投资者交流活动中,有投资者提出:每年的销售费用一直都比较高,是否可以适当降低一些销售费用为股东创造更多利润?

古井贡酒回复称,面对行业环境变化与市场竞争态势,公司为深入推进“全国化、次高端、强塔基”战略,构建“安徽固本、长三角龙头、沿边及经济文旅区突破”的立体格局,需要保持稳健持续的市场投入,不断夯实年份原浆品牌势能,提升产品核心竞争力,全力拓展市场份额。

公司将持续迭代数字化管理系统,提升销售费用精细化管理效率,围绕“精准、真实、有效”三大维度,持续强化“规划、执行、督导、审计”四位一体的全流程费用管控机制。资源重点倾斜品牌宣传、消费培育、终端动销等关键环节,稳步提升费用投入产出效益。

的确,从近些年来看,古井贡酒的销售费用保持了大幅增长态势。

2020年-2025年,公司销售费用分别为31.21亿、40.08亿、46.68亿、54.37亿、61.82亿和54.58亿,销售费用率分别为30.32%、30.20%、27.93%、26.84%、26.22%和28.98%。今年一季度,公司销售费用为19.88亿,费用率为26.70%。

而在资本市场方面,从去年9月中旬至今,古井贡酒股价已经腰斩过半,投资者信心亟待提振。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/161839.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫