《港湾商业观察》张然淇

5月6日,北京前景无忧电子科技股份有限公司(以下简称,前景无忧)于北交所递交招股书获受理,保荐机构为开源证券。这家扎根电网赛道的专精特新“小巨人”企业,在业绩、客户、产能等多维度暴露出经营矛盾,此次IPO之路,真的能一帆风顺吗?

招股书及天眼查显示,前景无忧成立于2009年,是一家专注为电网提供载波通信产品、计量产品、配网产品和电力数字化解决方案及服务,将新型传感、量测、物联通信、边缘计算和人工智能等数字化技术应用于新型电力系统的企业。

业绩下滑,毛利率低于同行均值

财务数据显示,公司业绩呈现先增后降的态势。2023年至2025年(以下简称,报告期内)公司分别实现营收5.82亿元、7.02亿元和6.94亿元,2024年同比增长20.62%,2025年同比下降1.14%;归属于母公司所有者的净利润分别为8739.17万元、1.08亿元和9478.03万元,2024年同比增长23.58%,2025年同比下降12.24%。

从产品结构来看,前景无忧主营产品主要包括载波通信产品、计量产品、配网产品和电力数字化解决方案及服务四大板块。

报告期内,公司载波通信产品分别实现营收2.56亿元、2.12亿元和2.21亿元,分别占主营业务比例的43.93%、30.21%和31.88%。

第二大产品计量产品报告期内分别实现营收1.77亿元、2.48亿元和1.49亿元,分别占主营业务比例的30.44%、35.29%和21.40%。两大核心业务合计占主营业务比例分别为74.37%、65.50%和53.28%,整体呈现逐年收缩态势。

与此同时,公司发展第二曲线。配网产品在期内分别实现营收8749.19万元、1.38亿元和1.66亿元,分别占主营业务比例的15.04%、19.69%和23.96%,占比持续提高。电力数字化解决方案及服务分别实现营收6163.73万元、1.04亿元和1.58亿元,分别占主营业务比例的10.59%、14.81%和22.76%。

盈利质量上,报告期内公司综合毛利率分别为34.25%、32.99%和33.09%;公司主营业务毛利率分别为34.22%、32.98%和33.09%。

与同行业可比公司对比来看,报告期内同行业可比公司综合毛利率平均值分别为38.45%、39.66%和34.99%,前景无忧始终低于同行业可比公司水平,盈利质量有待提高。

客户高度集中、收入绑定单一赛道,研发费用率偏弱

受下游行业特征影响,前景无忧的客户结构高度集中。报告期内,公司向前五名客户销售金额分别为5.06亿元、5.77亿元和5.74亿元,占营业收入比例分别为86.87%、82.27%和82.61%;其中,公司第一大客户均为国家电网,销售收入占比分别为43.85%、41.96%和56.79%。

与此同时,公司来源于电力系统行业的收入占营业收入的比例分别为99.95%、99.97%和99.99%,业务几乎完全绑定电力系统单一赛道,目前未形成多元化布局。

国家注册审核员、广东更佳昊国际认证有限公司总经理李锦堤指出,从ISO 9001质量管理体系和ISO 31000风险管理框架来看,前五名客户营收占比持续超82%、且99.99%收入集中于电力系统行业,这属于典型的“外部提供过程、产品和服务”风险失控与“组织环境”重大依赖的双重暴露。ISO 9001:2015条款4.1明确要求组织理解内外部因素对质量管理体系的影响,而条款8.4则要求对外部供方进行持续绩效监控与再评价。该公司将自身经营稳定性完全绑定于单一行业及少数大客户,实质上是把客户集中度风险转化为系统性经营脆弱性——一旦电网投资规划调整、招投标政策变化或客户内部供应商资质重新评定,企业将瞬间失去绝大部分收入来源,且缺乏ISO 31000所要求的“风险应对策略”中的替代性方案。从持续经营角度,这种深度绑定模式违背了ISO 9001条款6.1“应对风险和机遇的措施”中关于风险分散化的基本原则,上市后的业绩稳定性将面临重大不确定性,投资者需高度警惕其“单一客户依赖症”背后的合规治理缺陷。

除业绩与客户结构外,前景无忧应收账款也在逐年攀升,暗藏不小压力。

报告期各期末,公司应收账款账面价值分别为1.94亿元、1.98亿元和2.33亿元,占各期末资产总额的比例分别为29.15%、26.20%和28.45%;应收账款账面余额分别为2.06亿元、2.10亿元和2.51亿元,占当期营收的比例分别为35.33%、29.97%和36.10%;相应地,公司应收账款周转率分别为3.02、3.34和3.01次。

其中,公司前五名应收账款余额合计分别为1.14亿元、1.18亿元和9391.88万元,占各期末应收账款余额比例分别为55.53%、56.18%和37.47%。

截至2026年3月31日,公司应收账款回款分别为2.01亿元、1.98亿元和1.86亿元。

同一时期,公司存货的账面价值分别为8659.94万元、1.21亿元和8719.04万元,占各期末流动资产的比例分别为13.54%、17.83%和11.77%。存货跌价准备分别为567.96万元、585.44万元和731.06万元,存货账面余额分别为9227.89万元、1.27亿元和9450.10万元。

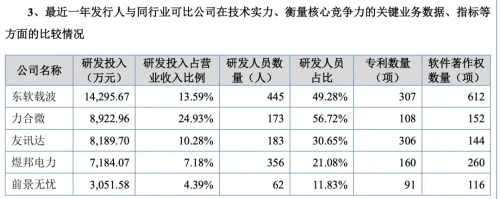

研发支出层面,前景无忧的研发投入力度偏弱。报告期内,公司研发费用分别为2967.42万元、2954.65万元和3051.58万元,占营业收入的比例分别为5.10%、4.21%和4.39%。反观同行业可比公司,同期研发费用率平均值分别为11.41%、11.14%和12.80%。不难看出,前景无忧研发费用率长期不足行业均值的一半,差距十分明显。

不仅如此,公司的研发人员和专利权也始终低于同行业水平。

作为依赖技术迭代的专精特新企业,长期偏低的研发投入与人才储备薄弱,不仅难以支撑高端产品迭代,也将直接关系到其核心产品的竞争力。

对于公司研发费用率低于同行业可比公司,前景无忧在招股书中表示:主要系可比公司均已上市,资金预算较为充足,产品覆盖多个业务板块且种类众多,研发投入相对分散。公司现阶段以市场与客户为导向,在研发立项方面以市场需求为出发点,兼顾经济效益,研发投入的针对性较高。

产能利用率大幅回落,三年分红7560万

此次IPO,前景无忧拟募资5.74亿元,其中4.60亿元投向配用电智能物联终端产品生产制造基地建设项目,6420.98万元投向新型电力系统技术研发中心建设项目,剩余5000.00万元补充流动资金。

但扩产必要性有待探究。报告期内,公司计量装置结构件注塑环节的产能利用率分别为104.63%、109.63%和83.69%。2023年和2024年公司处于持续超负荷生产,但在2025年产能效率大幅回落,已出现明显的产能闲置。在现有产能尚未充分消化的背景下,公司仍拟进一步扩大生产规模,其合理性存疑。

李锦提表示,产能利用率从超负荷状态骤降至83.69%,同时仍规划逆势扩产,这一决策逻辑在ISO 9001条款7.1.5“监视和测量资源”以及条款8.5.1“生产和服务提供的控制”视角下显得尤为矛盾。ISO标准强调基于数据与证据的决策,要求企业建立过程能力指数与产能负荷的动态监控机制。前两年104%—109%的超负荷运转,本身已说明设备OEE(综合设备效率)处于非稳态,可能掩盖了质量波动与设备损耗;而2025年的大幅回落则清晰地表明市场需求端已出现结构性放缓。此时若仍按原计划扩产,不仅违背ISO 9001条款6.3“变更的策划”中关于“系统性评估变更影响”的要求,更会导致固定资产折旧摊销激增、单位制造成本上升,形成典型的“产能陷阱”。从ISO 14001环境管理体系角度,闲置产能还意味着资源浪费与碳排放强度上升。企业应当先依据ISO标准进行产能利用率根因分析与客户需求预测校准,而非在数据信号明确下行时盲目追求规模扩张。

公司对此表示:2023-2024年度,子公司前景志明计量装置结构件订单数量持续增加,导致公司产能长期处于饱和状态,产能利用率超过100%,前景志明通过优化生产排班、提升生产效率等方式超负荷满足订单需求。2025年度,前景志明计量装置结构件订单数量有所下滑,导致产能利用率有所下降。

截至招股书签署日,前景无忧在报告期内共进行了三次权益分派,合计金额7560.00万元。其中2023年5月发放1620.00万元,2024年6月发放2700.00万元,2025年7月发放3240.00万元。

股权结构方面,截至招股说明书签署日,景治军直接持有发行人3.49亿股股份,占公司总股本的32.34%;同时,景治军通过担任德清健阳的执行事务合伙人,能够实际支配德清健阳持有的发行人2.40亿股股份,占公司总股本的22.22%。综上,景治军实际可支配公司股份表决权比例为54.56%,为公司实际控制人。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/160855.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫