商汤科技联合创始人、大装置事业群总裁杨帆(图右)光锥智能创始人 王一粟(图左)

文|魏琳华

采访、编辑|王一粟

2003年,在西雅图的湖边,一次看似随意的讨论改变了亚马逊的命运轨迹。彼时,现任亚马逊CEO安迪·贾西在这场会上提了一个“超前”的想法——云计算服务。

这个想法基于自身的需求而生。彼时,因为要花费很多时间来建立存储、计算和数据库,项目实际花费的时间比他们应该花费的时间要长得多。

创始人贝索斯听完,当即决定拨给安迪一个57人的团队,这就是AWS的开端。

回望这段历程,贾西感慨:“有人问我们靠什么成为行业标杆?答案从来不是某款芯片或某项服务,而是我们始终相信,做大基建不是烧钱,是给客户搭建通往数字时代的平价桥梁。”

从落地到真正成熟,传统云计算市场走了十几年。作为变量,AI的出现,让为之服务的基础设施重新回到了快速发展的黄金时代。

“我们当初没有想到的是,这两年的变化会如此之快,”商汤科技联合创始人、大装置事业群总裁杨帆向光锥智能坦言。

2019年,在AI 1.0时代,类似的选择摆在了商汤面前。为了支持研发,商汤做了一个在当时难以看到盈利希望的决定——搭建临港智算中心。

杨帆回忆,当年投临港算力中心的时候,他们很难预料到GPT会爆火,也不认为它会在3-5年内回本。“做这件事,只是觉得行业最后一定会成功。”

基于长期主义的押注,最终成为AI 2.0时代的船票,商汤如愿通过转型,坐上了AI基础设施第一梯队的牌桌。

这次转身,商汤又做出了一个和行业步调不完全一致的决定,它被命名为“大装置”业务。

“大装置是人工智能基础设施,大家可能更直接感受到的是算力,但其实又不仅仅是算力,是平台工具,是一切能够让AI成本和门槛更低的基础能力供给的总和。”杨帆这样定义大装置业务。

回望今年的发展延续主线,商汤做了两个关键的事情:降低门槛、降低成本,为的是能够把业务向下沉,沉到产业落地的各个环节中,让商汤成为产业端的AI基础设施供应商。

商汤大装置业务的发展,关乎一家公司如何在技术理想与商业现实的钢丝上寻求平衡,更关乎在这个充满变数的新时代,构建AI基础设施的路径。

AI基础设施的“破晓”时刻,万亿市场重画起跑线

如果说2006年是云计算落地的元年,那么当下的AI基础设施市场,正弥漫着相似的气息。

作为足以颠覆现有格局的变量,AI打破了传统云计算市场逐渐固化的格局。政策支撑、行业激增的需求和供应链的持续变化,都给这个市场注入了新的可能性。

翻倍增长的算力需求,印证了这个市场的庞大规模。以谷歌为例,它今年Q2披露的Token消耗达到了每月960万亿次,对比一个月前在I/O大会上放出的480万亿次,直接翻了一倍。

需求井喷的情况下,持续变化的供应链和AI技术,又给AI基础设施的竞争带来很多的不确定性。

“如果传统的云市场,只要下一个巨大的采购订单锁掉市场的芯片,再把定价打个8折,(头部巨头)靠成本就能杀死其他竞争者。”杨帆说。

但在行业上下游都处在摸索和变化的阶段,这种资金打法暂时“失灵”了。

一方面,作为算力核心,GPU芯片市场近两年经历了产品快速迭代和价格“大跳水”。英伟达的H卡为例,其采购价从刚刚上市到现在,两年时间内下探超过40%。另一方面,下游需求的快速变化,也对AI基础设施的服务提出了更多新的要求。

这些变化,既让行业充满了不确定性,也同样给了新兴厂商和巨头“掰手腕”的机会。

当下,资金的雄厚与否不再是唯一的决定性因素,技术理解力、生态整合能力和对变化的快速响应能力,成为了更重要的“胜负手”。

在新的竞争格局中,通过调整定位,商汤如愿成为AI基础设施第一梯队的玩家。

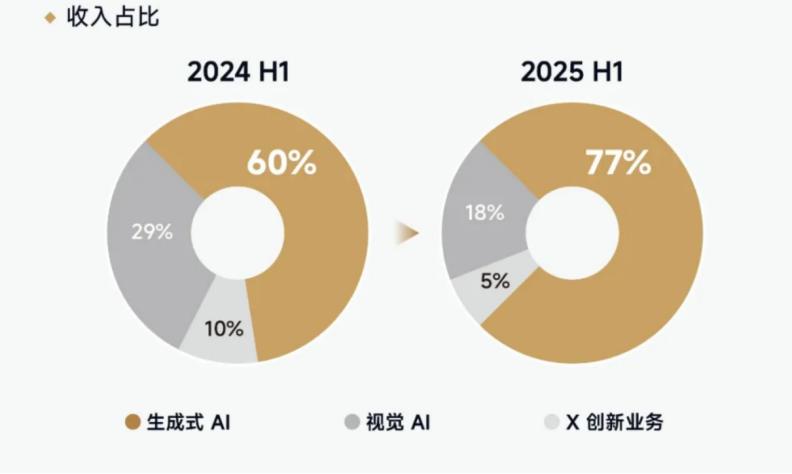

评价商汤整体业务的发展,可以从财报中窥见转型成果。今年上半年,商汤集团从同比50%以上的亏损收窄,到生成式AI收入在总收入占比超过77%,可以说,生成式AI已经顺利挑起集团转型的重担。

眼前的增长,只是AI基础设施发展的开端。在商汤的眼中,除了稳定AI企业的发展外,对传统市场的服务还存在大量亟待解决的问题。

“全中国、全世界可能70—80%的目光还是看聚焦在C端上的创新产品、工具。”杨帆说,“这当然很好,我们去看整个中国的产业结构,最重要的还是核心产业和制造业。”

当市场的盘子足够大的时候,分化自然发生。

用杨帆的话说,中国的市场“太大了”,针对服务到消费端的基础设施和服务到产业端的基础设施,每一个都可能成为万亿甚至更大量级的市场。

“基础设施的供应者,很难说有一家企业能把两端都做好,因为它的需求差异是天然存在的,越往细做,差异化就会越大。”杨帆解释道。

在方向的抉择中,商汤决定聚焦在产业端基础设施,瞄准B端赛道。

比起听起来更具吸引力的C端业务不同,杨帆认为,虽然传统行业的增长率没有前者突出,但长期沉淀下来,服务B端业务的优势会让商汤拥有更厚的壁垒。

这一定位,决定了商汤接下来的所有战术动作,都将围绕着“如何更懂行业、如何更贴近产业”展开。

AI基建,如何更懂行业?

在上游和下游快速变化的今天,AI基础服务商们面临的挑战,绝不只在算力上。

“大家理解的一般意义上的基础设施,最核心的部分是软件平台、硬件服务器算力。但在此之外,其实还有很多的能力值得我们去优化。”杨帆说。

在他看来,AI基础设施不仅仅是算力,是平台工具,是一切能够让AI成本和门槛更低的基础能力供给的总和。这也是商汤对大装置业务的定义。

从去年确立“大装置-大模型-应用”的“三位一体”战略后,进入2025年,这一战略的核心动作变得更加清晰和聚焦:深入行业,结合产业的真实需求进行深度适配和优化。

回顾今年的进展,杨帆反复提到的两个成果,一是推动技术国产化适配,二是深入不同行业的解决方案。

“技术上我们坚定地推进国产化,”杨帆透露,“去年底,我们为重量级的客户,用四种不同国产厂商的芯片,构建了一个5000卡的算力集群。在这个集群上,通过软件栈的深度优化,最终异构训练效率可达同构的95%。”

在供应链快速变动的当下,商汤也找到了更多关键的合作者,这种结合也体现在推动技术国产化上。

“当我们去做B端AI基础设施的时候,未来中间产业的生态其实会更加丰富多样,这个过程中其实我们是可以找到很多企业合作,”杨帆说,“他有资源和成本优势,我们拥有的是技术的创新能力和对客户的理解,从而形成更好的联盟和合作。”

杨帆提及,商汤是首批与昇腾910C 384超节点率先完成全面适配的公司,让多租户、大规模、弹性AI云服务成为可能。这使得商汤不仅能够使用国产芯片,更能“用好”国产芯片。

在推动底层基座国产化的基础上,商汤今年在落地上做的也更深了。

“AI本身是一门数据科学,”杨帆指出,“你今天提供一套再好的硬件和软件,如果不跟客户自身的数据治理、业务流程做深度整合,就一定不能为客户创造真正的价值。”

因此,商汤选择了一条更“重”但更有效的路径:深入不同行业,针对差异化需求,提供更加贴合的解决方案。

2025年,商汤的合作版图覆盖的行业更广了。据杨帆透露,今年商汤合作了视频生成、具身智能、AI4S国家级平台、传统产业头部公司等。

和企业交流的过程中,杨帆意识到,大模型当下在企业中解决的问题都存在一定共性。比如为企业打造知识库、帮助企业内部办公提效等。但对于不同行业来说,为了解决需求,需要服务商围绕行业做更多的针对性工作。

杨帆举了个例子:在和中铁第一勘察设计院合作中,他们需要做一个能够对规划图纸具备理解能力的模型平台。其中涉及文本、图纸、公式等大量异构数据,同时又要求模型具备扎实的工程规范、地质条件、结构安全等行业知识储备。

这一平台的知识库体量达到420GB,标准规范涵盖1400多册、历史项目数据超20万份。在内部测试中,该平台针对28000条问答测试的准确率都维持在90%以上。

杨帆提到,他们的计划是将大模型从勘察设计推广到施工、运营维护的全产业链应用,并结合各环节的特性重构知识库体系。

而这种探索的最大价值就在于,大模型作为一项通用技术,一旦在某一行业跑通验证,其技术逻辑与应用模式便能快速复用到其他领域。

再以AI工具体系为例,产品侧同样存在大量需要服务介入的空间。

“它更像一个工具箱,而不像一个供应链,因为企业需要大量的组合工具去面对不同场景。”杨帆打了个比方,“类似一堆乐高积木,但你需要组装对应的产品,什么环节该用什么样的工具,不同行业差异性比较大,这时候就需要我们的经验介入。”

从技术国产化到行业解决方案,商汤大装置的“特别”之处在于,它不是一个算力工厂,而是一个能够感知产业脉搏、并随之进化的全面解决方案。

用杨帆的话说,“往行业去做深,针对不同的客户,才能给出更加贴合需求的终端价值差异化。”

榨成本、降门槛,如何真正落到行业深处?

战略的宏大叙事,最终要落脚于战术的精妙执行。

商汤“深入产业”的核心方法论,可以归结为两个朴素却难做到极致的词:“榨”成本、“降”门槛。

在AI时代,成本的核心是算力成本,而算力成本的背后,还包括电力成本和资源利用效率。商汤的降本之道,是一场覆盖从数据中心物理层到上层软件任务调度的全栈式革命。

杨帆提及,在传统意义上的软件平台、硬件服务器、算力之外,整个基础设施还有很多能力值得企业去优化。

“我们今年干了一个比较有意思的事情,在临港的智算中心上搭建了一个AIDC 算电协同平台,实现了算力与能源的精准匹配。”杨帆分享道。

商汤临港AIDC是亚洲最大的人工智能计算中心之一,其能耗管理本身就是一个难题。

为此,商汤今年通过和宁德时代的合作,在智算中心配备了大型储能设备,并从IDC机房、硬件服务器到上层软件任务的信息和数据打通,从而获得任务和电力消耗之间的完整数据链路。

利用这些数据,商汤训练了一个专门的AI模型,其可以精准预测未来15分钟内的用电量变化。当用电量能够被准确预测,储能设备可以基于用电需求做出更精准的匹配,从而实现节电的目标。

“通过这种方式,整个数据中心的用电量节省了大约4%。”杨帆透露。对于一个年耗电量以亿度计的超级智算中心而言,这是一笔不小的节省。

除去底层算力的成本控制,落实到项目上,就变成了算力和成本之间的平衡取舍。

杨帆认为,在项目全流程中,首先需要通过专家介入,根据任务“量体裁衣”,从而精准把握其对算力与带宽的实际需求范围,匹配资源并优化利用率。在此基础上,实现算力资源的高效利用和系统层面的适配调优。

通过这种从宏观到微观的多方位成本控制,商汤正在努力将AI的使用成本“榨”到极致。

如果说降低成本是让企业“用得起”AI,那么降低门槛就是让企业“用得上”和“用得好”AI。

“当我们真正走到这些行业时,你会发现,今天仅仅提供平台、算力,哪怕你把工具链做得再标准,实际上对于企业来说,还是会有一个很高的门槛。”杨帆坦言。

对此,商汤当下推行的模式是,通过服务配合软硬件。同时,作为CV四小龙之一,商汤自己走过了从研发到落地的每个环节,这也意味着,他们在各个环节中的经验和资源,都能共享给合作方。这也是当下硅谷最为流行的FDE概念的“中国版本”。

以今年爆火的具身智能为例,商汤能提供的不仅仅是算力支撑和工具体系,还能在供应链、生态和成熟技术方面提供支持,让每一项资源“拿来即用”。帮助客户缩短研发的时间和资源成本。

“我们原来做视觉,而具身智能中多模态交互模型对于机器人厂商是刚需,我们就可以直接帮助他们快速落地,”杨帆说,“再有就是生态合作,比如我们会和人形机器人厂商一起去建数采厂,因为合作经验相对丰富,那么我们还能给合作方提供生态底座支持。”

一方面,商汤正在把所有的经验、资源复制到合作中;另一方面,商汤还在亲自下场,探索行业中优化成本、资源的新可能。

在AI应用的生产流程中,还存在大量需要人力衔接的“缝隙”,这些缝隙既是效率的瓶颈,也是成本的黑洞。

“打个比方,商汤要做的是支撑视频生产业务,而不是只支撑视频模型的迭代。”杨帆说。为此,他们也在探索环节之间的缝隙优化。

以短剧为例,杨帆分享,商汤内部孵化了一个小的团队,负责拆解短剧生产的各个环节,并在不同环节中使用更匹配的模型能力,从而把整个生产的链路用AI串起来。

“从生成前的参考文本、图片到故事梗概,再到人物形象生成、场景分镜制作,最后再把这些生成的短视频串连成完整的作品,实际上它包含七八个环节的业务逻辑。”杨帆说,“我们要做的就是整体环节的任务拆解和资源分配,既支持微调,又能保证整体效率提升。”

短剧生成只是商汤服务优化的一个缩影,接下来,商汤围绕各个行业场景,在工具层面做适配优化。这也会成为商汤和其他企业拉开差距的壁垒。

AI基础设施市场,迎来“长跑期”

当下,所有AI基础设施服务商都在面临着变化的冲击:一个来自上游,是芯片供应链的剧烈动荡;另一个来自下游,是模型技术浪潮的颠覆性迭代。

面对快速变化的市场,没有任何一家企业能做出完全准确的预判和准备。但商汤的不变和坚持,恰恰是应对“变”的解法。

对于许多从IT或传统云计算转型的玩家而言,他们的视角是从“云”望向“AI”,思考的是如何将AI能力“嫁接”到现有的云平台之上。而商汤的视角恰恰相反,作为大模型的创造者和重度使用者,他们从AI能力出发,去审视和构建“基础设施”。

为此,商汤接受在某些阶段“少挣钱”,在一些阶段则有意识地去做更重要的事情。

“汤老师当年的梦想是希望中国的人工智能产业发展壮大能做的更好,为了这个愿景,我觉得我们可以比一个普通的商业公司更看淡一些其他的东西。”杨帆说。“我们当年投临港算力中心的时候,很难预料到GPT-3.5的爆火,也不认为它会在3-5年内回本。做这件事情,只是觉得行业最后一定会成功。”

在AI 1.0时代搭建的大装置业务,最终成为AI 2.0时代商汤调整的底气。

如今,当AI作为变量,把所有企业拉回到同一条起跑线上,洗牌随时可能发生。谈及市场未来的竞争格局,杨帆抱有更乐观的态度。

“我有信心,商汤能一直能坐在牌桌上。”杨帆说,“当下,如果对AI没有理解,我觉得是根本没法在局里玩。而商汤应该是唯一的一家,身上贴着‘AI’标签远大于‘云’标签的厂商。”

从铁路的铺设、电网的构建,到自来水系统的普及,人类历史上任何一项真正改变世界的基础设施,其建设周期都是以十年甚至数十年计。杨帆认为,它们在初期都伴随着巨大的投入、技术的不确定性和商业模式的摸索,但一旦建成,其释放的价值将是指数级,并成为后续千行百业落地的基石。

“我跟集团和团队讲,AI基础设施的发展是个长跑,可能大家要做好熬上十年的准备。”杨帆说。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/147709.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫