作者丨方诗意

编辑丨六子

过去这两个月,很多城市的电梯间里出现了一道独特的风景线:

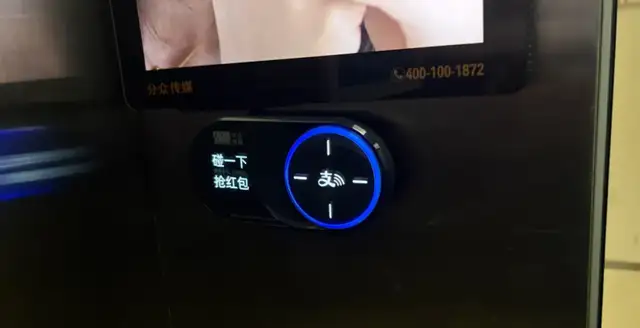

支付宝和分众传媒合作,把推广“碰一下”NFC支付的蓝色圆环装进了电梯。电梯里抢红包,有人认为这是营销鬼才,也有人觉得用力过猛。

紧接着,在9月11日的2025Inclusion·外滩大会上,支付宝高调宣布“碰一下”用户规模突破2亿,并发布了国内首个“AI付”服务,只要和软件说几句话,就能自动下单一杯瑞幸。

*图源IT之家

支付宝动作不断,可惜在“支付宝热衷于研究让人眨眼就付钱的工具”“因为安全问题已经关掉(碰一下)了”等评论声中,不少用户还是认为,支付就只是付钱,何必搞那么复杂?

技术再便捷,也不等于市场就要无条件接纳。而焦虑的支付宝,似乎也还没找到它真正的解药。

01

「“碰一下”,一次焦虑驱动的支付革命」

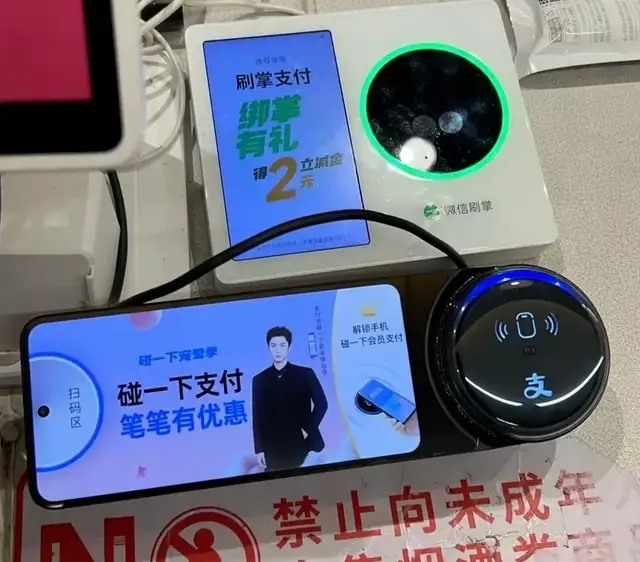

号召用户在电梯里碰一下的营销,可能是个尴尬的点子。

*图源青橙财经

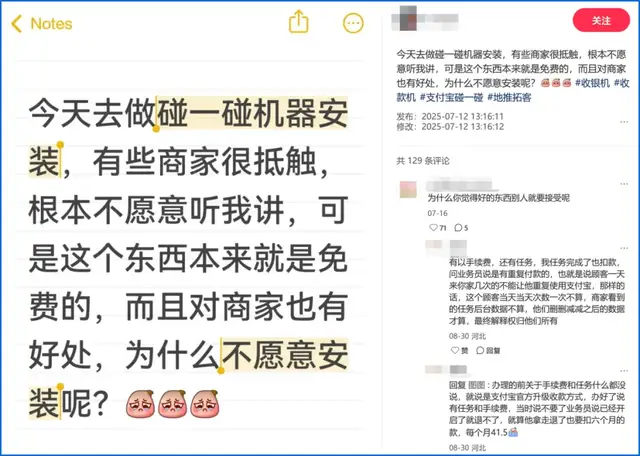

电梯,是一个封闭、短暂、人际距离极近的公共空间,里面不是同事就是邻居,显然不算一个理想的支付或金融互动场景。这种情形下掏手机往墙上一碰排队抢红包,不仅动作突兀,容易吸引他人的关注,还可能会陷入对安全问题的质疑。

而实际上,我们也很少在生活中遇到真正去电梯里专门碰一下的人。肉眼可见的低转化率和用户体验上的尴尬,让这场耗资不菲的推广,看起来投入产出比必然极低。这种几乎有点激进得摸不着头脑的营销,恰恰体现了支付宝对“碰一下”的急于求成。

支付宝为什么近乎不惜代价地在过去一年里推广“碰一下”?

这份焦虑,源于其长达十年的支付战争史。自2015年春晚,微信凭借“红包”奇袭,一夜之间完成了支付宝耗费十年才积累起来的用户绑卡量,“珍珠港事件”的阴影便始终笼罩在支付宝上空。

*图源互联网

微信支付根植于国民级社交应用,用户在聊天、购物、点餐后顺手完成支付,场景无缝衔接。这使得支付宝在最为高频的小额线下支付场景中,逐渐从开拓者沦为追随者。

据艾瑞咨询数据显示,支付宝在中国第三方移动支付市场的份额,已从2014年接近80%的高位,下滑至2023年底的55%左右,其作为专门支付工具的优势被严重削弱。

为了扳回一城,支付宝一直试图通过“换道超车”,来打破僵局。此前被寄予厚望的刷脸支付,虽在技术上更为领先,却因同样触及了用户的心理安全红线而未能普及。

于是,兼具便捷与可控性的NFC支付——“碰一下”,便承载着这份厚望登上了历史舞台。

“碰一下”并非一次简单的功能上新,而是支付宝内部承载着重大战略意图的“头号项目”。据36氪等媒体披露,这个构想最早在2023年初由蚂蚁集团董事长井贤栋在内部提出,旨在调研比扫码更方便的支付方式。一年后,“碰一下”正式推出。

*图源支付宝

随后,支付宝倾注了巨大资源,通过高额补贴迅速铺开市场,其推广速度是当年刷脸支付同期的6倍。按照外滩大会上公布的数据,之前用户数从0到1亿用了321天,而从1亿到2亿,仅用了4个月,几乎刷新了互联网产品的增速纪录。

可以看到,基于NFC技术的“碰一下”,将传统购物支付从6步简化到2步,理论上恰好弥补了其需要“打开APP-找到扫一扫-对准二维码”这一系列操作,相较于微信支付在便捷性上的相对劣势。

这是支付宝在失守部分城池后,于核心支付战场上,再次发起的一次关键“亮剑”。

02

「从技术便捷到市场接受,仍有鸿沟」

然而,到这个阶段,用户观点分歧越来越大,“碰一下”的技术优越性并不能等同于市场的无缝接纳。

首先是来自用户的心理门槛。虽然不用像刷脸一样展示个人隐私,但“碰一下”的极致便捷,还是在部分用户心中触发了“失控感”。“扫码付款是把钱递出去,给多少,给不给,我有变更的余地;碰一下让人没有掌控感,没有安全感。”“不想用,我又不赶时间,越方便支付越是花钱无感。”

*图源小红书

这种感觉与技术层面的安全性无关——NFC技术本身已经相当成熟,但它触及的是一种更深层的心理账户问题。当支付过程被简化到几乎无感,用户感觉钱被划走的方式过于简单,心理防线反而被激活了。

而“碰一下”在电梯间等场景的强势推广,更是打破了用户对于支付安全应有的心理边界。在这部分人看来,电梯是公共场合,怎么能直接放上这么多支付设备?

其次,在推广初期,大量用户的使用动机源于支付宝提供的“立减”优惠。在社交媒体上,分享“碰一下”的优惠攻略、寻找支持“碰一下”的优惠商家,一度成为潮流。这种“薅羊毛”心态,让人不可避免地联想到当年银联为推广云闪付而进行的“撒钱”大战。

*图源互联网

尽管外滩大会数据显示,在同时提供两种支付方式的场景中,有八成用户首选“碰一下”,但这其中有多少是出于对新功能本身的认可,又有多少仅仅是被补贴所吸引?当补贴退潮,这些因利而来的用户能否沉淀下来,其真实忠诚度和长期转化率,至今仍是一个大大的问号。

更麻烦的是,鸿沟的另一侧还站着成分复杂的商家。

不少连锁品牌在前期享受了支付宝的推广红利,并乐于借助“碰一下”引导用户加入会员、沉淀私域流量。但对于更广大的中小商户而言,“碰一下”打破常规的模式,意味着需要额外的学习成本,还要跟不懂的用户解释用法。在补贴减弱后,他们缺乏主动向顾客推荐的动力,毕竟,一张二维码贴纸成本低又好用,够应付绝大多数场景。

*图源小红书

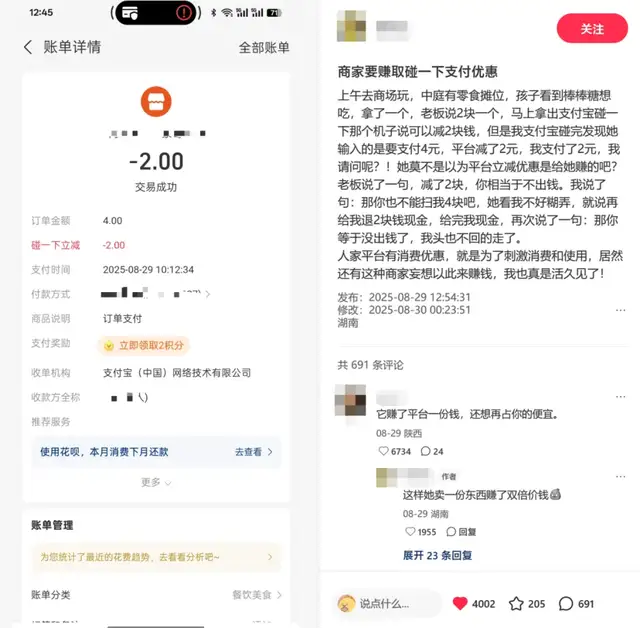

更恶劣的是,市场上甚至出现了部分商家为“对冲”给用户的优惠而悄然涨价的现象,补贴最终补到了商家自己的口袋里。这种熟悉的剧情重现,无疑为“碰一下”的长期健康推广埋下了隐患。

*图源小红书

03

「“商业入口”新叙事:解药还是新一轮豪赌?」

面对C端用户习惯的坚冰和B端商户推广的阻力,支付宝显然意识到,单凭“支付便捷”这一个卖点,或许不足以赢得这场战争。于是,它开始为“碰一下”讲述一个超越支付的新故事。

2024年外滩大会上,蚂蚁集团CEO韩歆毅将其定位为“商家数字化经营的新入口”,到2025年,这个故事变得更加宏大和具体。在最新的外滩大会上,支付宝联合华为、小米、OPPO等十大智能硬件厂商成立“碰一下应用生态联盟”,应用场景已经从支付迅速拓展至会员、点餐、取件、门禁等超过1000个细分领域。

*图源财经涂鸦

同时,支付宝还推出了国内首个“AI付”服务,率先应用于瑞幸咖啡的AI点单助手,让用户通过语音对话即可完成下单支付。

这一系列动作的意图十分明确:如果无法在支付便捷性上取得一场酣畅淋漓的完胜,那就再讲一个“万物皆可碰”的故事,继续用商业生态“画饼”。这个宏大叙事,与蚂蚁集团的“双飞轮”战略紧密相连。

所谓“双飞轮”,即数字支付和数字互联。如果说数字支付是吸引用户的基础,那么数字互联就是要为用户创造停留的理由,并为商家提供增值服务。支付宝将AI等一系列前沿技术串联起来,试图讲述的正是“数字互联”的故事。

这个故事的成功,极度依赖于用户基本盘的活跃度。从支付方式入手,强化功能、拓展场景,是其试图绕开与微信在C端社交正面硬刚,转而从B端和新交互场景切入的战略阳谋。

不过,将“碰一下”从一个简单的支付动作,升级为一个需要商户和用户共同理解和接受的“商业操作系统入口”,其教育市场的成本和周期无疑是巨大的。“花100倍钱才能达到微信支付的使用频率,赢了吗?”不仅用户想问,市场估计也想不明白。

而看起来前途更大的“数字互联”类业务,则等于要让用户从心智上,彻底认可支付宝是生活服务入口的事实。之前没有实现的愿景,能在支付方式变了之后就实现吗?

*图源IT之家

在当下这个APP功能日益臃肿、用户注意力极度碎片化的时代,“超级APP”已经不受追捧。用户究竟需要一个什么都能做的平台,还是一个本分的工具?市场的共识会给出答案。支付宝要改变刻板印象,恐怕当前的努力投入还不一定够,需要为此做好长期攻坚的心理准备。

从曾经“圈子”社交的折戟,到内容生态的蹒跚前进,再到如今All in“碰一下”生态,支付宝始终想要翻盘再拼一把。但支付市场的习惯壁垒,注定了“越努力越幸运”在这里不是规则。这一次,它能否真正被记住、被选择,并最终放下焦虑的心?答案,仍飘在市场的风中。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/143186.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫

-480x300.jpg)