今年的“双11”静悄悄。

作为“淘系女装第一股”,戎美却拒绝参加“双11”。

戎美作为一家淘宝女装店,喊出“从不打折,从不参加任何促销”的口号;尽管戎美采取独特的营销策略,但其业绩承压困局也写在最新的三季报里。

「不二研究」据戎美三季报发现:今年前三季度,戎美净利润同比下滑43.23%。目前,戎美主要面临盈利能力下降、过度依赖单一渠道等问题,在「不二研究」看来,这主要是由于戎美过高的营销费用摊薄净利润;与此同时,戎美的多产品矩阵尚未形成,且营收来源高度依赖淘系平台,若与淘系平台的合作关系生变,也是其不可忽视的风险。

戎美是一家主要从事品牌服装零售业务的公司,以“戎美 RUMERE”单一品牌为核心,主要产品包括职业与休闲风格的女装、男装、配饰、家纺等。

截至11月17日A股收盘,戎美报收16.46元/股,对应市值37.53亿元;对比上市以来的最高股价32.36元/股,戎美的股价已经跌去超5成。

「不二研究」据其三季报发现:今年前三季度,戎美营收为5.22亿元,同比减少15.03%;同期净利润为6337.40万元,同比减少43.23%。

此前11月的一篇旧文中(《拒绝双11!“淘系女装第一股”戎美上市破发、初老症渐显》),我们聚焦于戎美上市首日遭遇破发;尽管成为“淘系女装第一股,但其引起为傲的“个性”却成为吸引新生代消费者的桎梏。

时至今日,戎美不仅面临盈利能力下降、过度依赖单一渠道等问题未解,且直面多产品矩阵尚未形成的挑战。

当电商红利增量见顶,戎美能否打破淘系女装“天花板”?由此,「不二研究」更新了11月旧文的部分数据和图表,以下Enjoy:

“淘系女装第一股”终于来了!

2021年双11前夕,戎美登陆A股,发行价为33.16元/股,但上市即遭破发,IPO首日报收28.79元/股,跌幅13.18%。

尽管四季度是电商收入的主要实现期,在双11、双12等热潮中,“淘系女装第一股”却在资本市场频频遇冷。

上市后5个交易日,截至2021年11月3日A股收盘,戎美报收25.92元/股 ,市值缩水6.5亿。

「不二研究」发现,戎美对单一渠道高度依赖,2018-2023年上半年来自淘宝女装店的收入超过99%;而今年上半年超过90%的推广费用用于淘宝渠道。

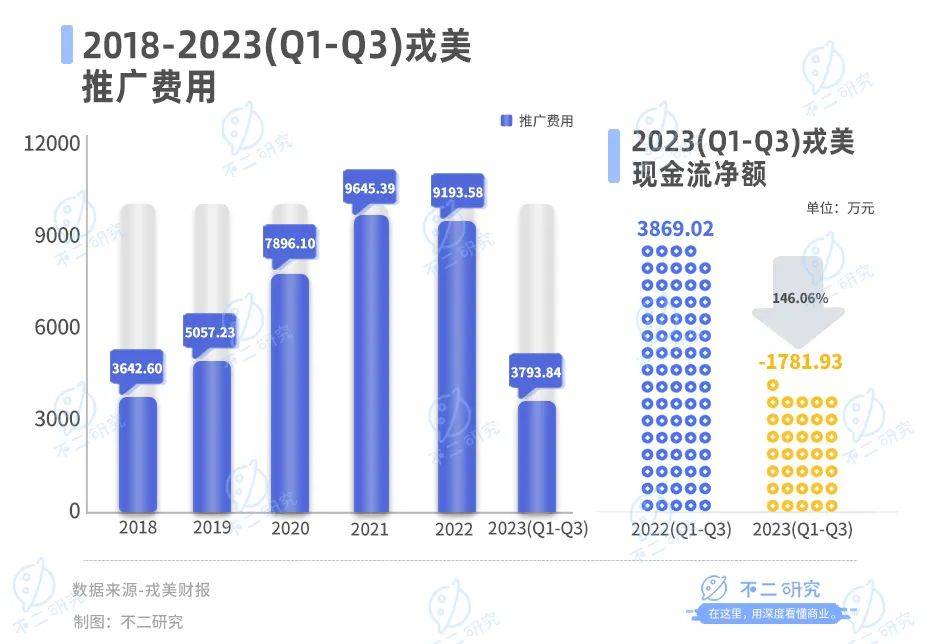

此外,今年前三季度,戎美现金流量净额为负,同比下降146.06%

淘系营收一家独大

成立于2012年的戎美,其创始人是一对“清北夫妇”。

妻子温迪在2009年获得清华大学MBA学历,丈夫郭健本科毕业于北京大学生物学专业,2008年获得清华大学MBA硕士学位,两人可谓是名副其实的学霸。

创立戎美之前,温迪在中国电信工作,郭健则长期从事分析师和交易员职业,二人不甘于“打工人”的生活,最终决定合伙创业。

虽然是名校高材生,但对于服装行业,他们却是一窍不通。

最初商业模式是从代工厂拿货、做日系女装外贸尾单;但尾单数量有限,温迪采用秒杀的销售模式。开店前8年内只做秒杀,无推广,0库存,淘宝“神店”称号就此而来。

▲图源:freepik

2013年底,戎美逐步接过代工厂的订单,扩大店铺女装规模,依旧保留小批量、快上新的销售模式。

2015年,戎美曾成为淘宝排名第一的女装品牌,店铺销售额过亿元人民币。

戎美崛起于淘宝的高光时代,但疫情带来新挑战。在2020年初,戎美赶上了淘宝直播的末班车,老板娘亲自出马做主播。

目前,戎美在淘宝平台有三家网店(戎美高端女装A股上市公司出品店),两家天猫旗舰店(Rumere旗舰店、Rongmere旗舰店)。

据财报数据显示,2018-2023年前三季度,戎美营收7.04亿元、6.94亿元、8.51亿元、8.72亿元、9.49亿元、5.22亿元;净利润分别为1.00亿元、1.10亿元、1.62亿元、1.63亿元、1.67亿元、6337.40万元。

其中,2018-2020年,淘宝店销售金额为6.9亿元、6.9亿元、8.5亿元,占总收入的97.94%、99.28%、99.69%。

同期天猫店销售金额为1449.9万元、495.9万元、266万元,占总收入的2.06%、0.71%、0.31%。

同期微店销售金额仅为2.2万元、3.6万元、0.95万元,占总收入的0.003%、0.01%、0.00%。

在2021-2023年上半年,戎美淘宝店收入占比分别为99.7%、99.7%、99.0%,而天猫店“Rumere 旗舰店”和“Rongmere 旗舰店”占比均不足1%。

戎美的营收来源高度集中于阿里巴巴电商平台,特别是淘宝平台一家独大;其通过淘宝、天猫平台实现的销售收入,合计占比超过99%以上。

2018-2023年前三季度,戎美的毛利率为40.31%、46.53%、44.55%、45.56%、40.52%、38.22%;近六年,其平均毛利率为52.00%。

对比其同业部分上市公司,近六年,拥有Vgrass的锦泓集团(603518.SH)的平均毛利率为67.04%,安正时尚(603839.SH)的平均毛利率为48.82%,欣贺股份(003016.SZ)的平均毛利率为72.26%。

毛利率方面,戎美与同业相比仍有提升空间,在「不二研究」看来,或由于营销费用侵蚀了利润。

2018-2023年前三季度,戎美主要通过电商平台推广等方式进行品牌推广,营销费用分别为3642.60万元、5057.23万元、7896.10万元、9645.39万元、9193.58万元、3793.84万元。

作为一个淘系女装品牌,在后流量时代,戎美营销费用逐年上升。以2020年推广费用为例,合计7896.10万元,其中用于淘宝的费用为7282.08万元,占总推广费用的92.2%。

此外,今年前三季度,戎美经营活动产生的现金流量净额为-1781.93万元,同比下降146.06%,由去年同期的3869.02万元转负。

在「不二研究」看来,作为淘系品牌,戎美营收来源严重依赖单一平台,也伴随高度风险;若与淘系平台的合作关系生变,或将面临崩盘局面。只有打破淘系品牌的“天花板”,戎美才能留住用脚投票的投资者。

原创能力存疑

戎美以女装起家,至今为止主营业务仍为女装,其逐渐推出男装、配饰、家纺等品类,但在半年报中并未明确表明所占份额。

在时尚服装领域,消费者偏好变化莫测,戎美上新迅速。招股书显示,2018-2020年,戎美平均每年销售产品 SPU(Standard Product Unit,标准化产品单元) 数量近4000款。

戎美曾在投资者互动平台上透露,2018-2020年,平均每年原创设计上架的新品款数在1000-1500款,动销4000款左右。据2022年报数据显示,2022年,其销售产品款数超4000款。

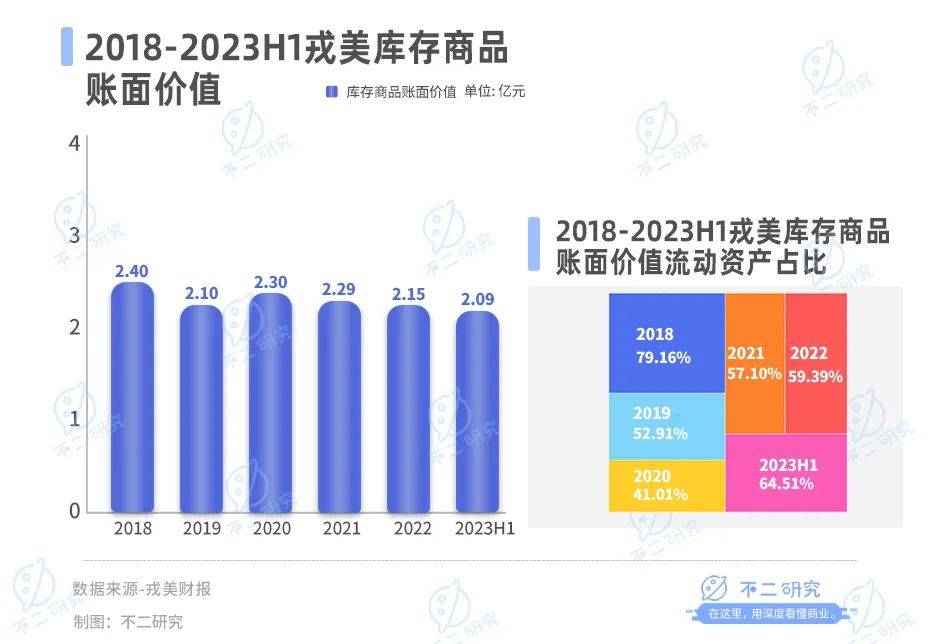

即使有着高SPU,戎美依旧面临高库存压力。2018-2023年上半年,戎美的库存商品账面价值为 2.4亿元、2.1亿元、2.3亿元、2.29亿元、2.15亿元、2.09亿元,在流动资产占比79.16%、52.91%、 41.01%、57.10%、59.39%、64.51%。

库存压力之外,戎美上新的另一大压力来自研发。

招股书及财报显示,2018-2023年上半年,戎美股份研发费用分别为1129.44万元、1136.51万元、1206.03万元、1382.18万元、2026.67万元、1433.51万元,总收入占比为1.60%、1.64%、1.42%、1.61%、2.11%、2.68%。

截至2022年底,戎美的设计研发人员占员工人数比例为15.06%,其中包括了IT部门、技术科和视觉部人员。

或由于研发投入偏低、原创能力存疑,戎美多次陷入著作权侵权纠纷。

据天眼查数据显示,截止2023年11月16日,戎美因著作权权属、侵权纠纷案由被起诉的有9起。其中,与海之禾时尚实业集团商业发展有限公司、上海陆坤服饰有限公司的纠纷分别长达2年之久。

在「不二研究」看来,由于女装“快时尚”的特点,要求产品上新速度快;且原创服装的竞争更加激烈。

戎美必须提高研发能力,平衡原创作品上新速度,才能“备战”女装品牌的未来竞争。

“从众”“个性”抉择两难

作为一家淘宝女装店,戎美有个性地喊出“戎美从不打折,从不参加任何促销”的口号。

今年双11,「不二研究」观察戎美淘宝女装店及天猫旗舰店发现,其没有参加双11活动,包括淘宝天猫的跨店满减也未参与。

由于疫情等影响,传统服装品牌纷纷押注电商,大批国际知名品牌在淘宝、天猫、京东等开店。从不参加官方促销活动,戎美能够抵住入侵吗?

据天猫数据显示,10月31日天猫双11开卖4小时,超4100个品牌成交额超过去年全天。

▲图源:freepik

关于近3年双11的销量问题,戎美官方曾回复称,由于申报期内并未参与过网络平台的打折性质的促销活动,并未特别统计过双11的网络销量。

目前,淘宝正在加大对商家直播的扶持力度。踩着直播尾巴的戎美,看似赶上另一个“风口”。

此前,有投资者提问戎美是否涉足网红经济,其董秘回复称,网红经济是一个泛概念,没有一个可以量化的参考。目前,戎美组建了直播运营团队,通过淘宝直播账号“戎美高端女装”销售产品,进行“戎美大讲堂”直播售货,旗下店铺和直播号粉丝数量超过657万。

但是,依靠老板娘与员工的直播带货,戎美能否扛住其他品牌的“网红”攻势呢?部分女装品牌,已有头部主播直播间+明星代言等“叠加效应”buff加持。

作为“初代”淘宝网红女装品牌,据阿里创作平台数据显示,2020年底,戎美高端女装的粉丝以26-50岁年龄为主,占总粉丝人数的77.99%。最早一批Z世代,今年仅为26岁,而戎美18-25岁的粉丝人数占比仅为5.84%。

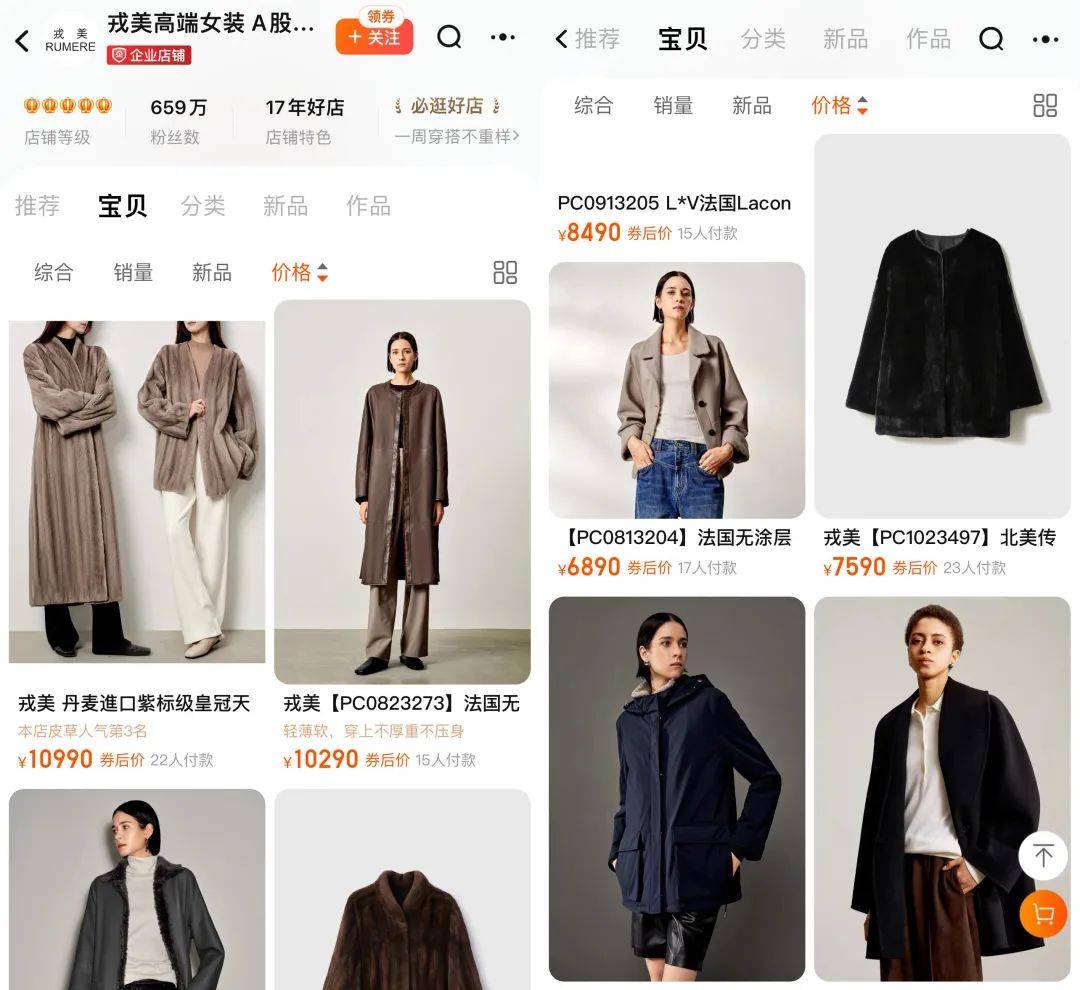

服装售价或劝退部分Z世代。「不二研究」发现,截至11月16日,在淘宝戎美高端女装店里,最贵的一件女装售价高达10990元,其下也不乏售价六七千的衣服。

▲图源:淘宝截图

多位Z世代女性向「不二研究」表示,在同等价位上,戎美女装款式不够“潮”;且从不参加电商节活动,薅不到羊毛。

此外,戎美的预售制也制约其购买欲望,从下单到收货需要等待期;期望快时尚的Z世代对此接受度较低。

面对Z世代消费者,初代淘宝网红女装品牌的“初老症”渐显,其引以为傲的个性似乎制约其发展空间。

例如:“从不打折参加任何促销”的口号,使得其在诸多淘宝店中独具个性,但同时也不能满足新生代消费者想要“薅羊毛”的心理;而未来Z世代对于“潮流”的标准更高,戎美传统的销售模式渐成桎梏;如何平衡个性与讨好新生代消费者,戎美面临两难选择。

能否打破淘系女装“天花板”?

“淘系女装第一股”,最终“花落”戎美。

尽管戎美的董秘此前曾在路演中表示,受益于“双11”和“双12”等电商节日,第四季度为其收入实现的最主要时期,与电商行业保持一致。

目前,戎美主要面临盈利能力下降、过度依赖单一渠道等问题,在「不二研究」看来,这主要是由于戎美过高的营销费用摊薄净利润;与此同时,戎美的多产品矩阵尚未形成,且营收来源高度依赖淘系平台,若与淘系平台的合作关系生变,也是其不可忽视的风险。

同时,戎美的隐忧并不仅限于此。作为初代淘宝女装第一品牌,在Z时代眼中,她已经“初老”,其引起为傲的“个性”,却成为吸引新生代消费者的桎梏。

当电商红利增量见顶,戎美能否打破淘系女装天花板?

本文部分参考资料:

1.《15年0融资,80后清北夫妻的“淘宝神店”要上市了》,融中财经

2.《招股书疑点重重,鼻祖级淘品牌“戎美”上市后的发展之路能走顺吗?》,界面新闻

3.《“淘品牌女装第一股”即将上市,但这些细节不容忽视》,香港财华社

4.《中式美学拓展产品线,聚焦电商女装弹性经营》,天风证券

作者 | 若楠 秀一

排版 | Cathy

监制 | Yoda

出品 | 不二研究

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/109380.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫