拉长时间来看,过去的12个月里,京东健康构建的是一个“向内修炼,向外赋能”的新企业健康模型,即一方面通过自身组织架构的调整,在自身强医疗供应链和信任地基的基础上,构建出足够纵深、足够专业的企业健康服务产品和体系;

而另一方面,对医疗健康上游的合作伙伴进行契合B端场景的“整合改造”和协同作战,将其构建成满足最新企业健康市场需求的供给力量,进而实现整个企业健康市场更高质量的全新闭环。

作者|皮爷

出品|产业家

2025年年中,京东健康企业业务负责西区销售的张健接到了一个特殊的采购需求。

需求的发起方是某省的烟草局,其需求是要集中采购一批完整的AED仪器,但对于这种专业的医疗器械,作为企业其并不清楚应该采购怎样规格、如何选择专业品牌,以及多少钱的价位合适。

这是如今京东健康企业业务服务客户的内部缩影。如果说在之前,京东健康在企业场景更多的着力点仅在医药供应链建设,那么在过去的12个月里,这个着力点被再次放大,从泛行业、泛场景向更精细、更个性化的产业场景健康需求延伸,帮助越来越多客户制定适配其产业和业务场景的需求。

关于企业健康,外界对其一直有固化单一的标签,譬如体检、保险等等,实际上,这些常态化的企业健康产品一定程度上限制了市场对这个赛道想象。一份名为《2025至2030中国企业健康行业项目调研及市场前景预测评估报告》数据显示,根据测算,从2023年到2030年之间,企业健康市场的年复合增长率(CAGR)将达17.5%,市场规模预计会从2023年的1.2万亿增长至2030年的3.8万亿元。

这些明确的数字增长背后,对应的是企业对于健康愈发鲜明,但也愈发专业、个性化的要求,这些要求不仅局限于面向企业员工健康的量体裁衣,更包括要求服务商要帮助企业自身把健康真正放置到企业的诸多场景,比如日常礼品,比如员工福利,比如对企业的客户营销赋能等等。

而这,正是京东健康在过去一年试图完成的事。在刚刚召开的大会上,一个全新的健康企业业务成绩单被给出——2025年,京东健康企业业务健康产品品类增速达33%,覆盖品牌从2024年的563家增长到805家,新增千万级营收品牌数超20家,超过30家合作伙伴业务增速超过100%。

从更大的视角来看,这张成绩单背后,对应的是不仅是京东健康在企业健康业务场景的全新交卷,也更是这家医疗供应链企业对于企业健康市场“新需求—新供给”模型的最新定调。修炼自身内功,赋能产业外部,双管齐下。

2025年,京东健康正在加速驶向企业健康深水区。

一、企业健康业务,“水温变了”

今年3月,在京东健康企业业务内部,一个新的小组正式成立,它被命名为“行业组”。

“我们给这个小组的定位是挖掘一切不同产业、不同场景的优质健康企业业务服务案例,进而制定出适配各个产业纵深场景的企业健康方案。”京东健康副总裁、京东健康企业业务负责人孔容告诉产业家。

这种组织架构的调整背后,源自京东健康团队对企业业务市场的一线水温洞察。

和文章开篇迅速上扬的企业健康市场规模曲线相对应的,是企业当下越发鲜明的个性化需求——越来越多的企业不再只满足之前服务商提供的员工体检项目,开始要求在健康场景有更多个性化、专业化的需求满足。

具体来看,比如专业的医疗器械采购、安装以及使用的培训服务;比如能覆盖员工全生命周期的综合医疗方案,从日常身体不适的健康咨询、就医诊疗、购药到员工平常的健康福利购买都能覆盖;此外,对于部分金融行业的客户而言,其还要求提供面向企业客户的健康赋能加持,和自身的金融产品福利进行协同打通。

“员工健康即是企业生产力”已成为广泛共识,企业健康管理正从福利选项演进为组织发展的关键基石。

诚然如此,早在2023年,知名咨询机构怡安就发布了名为《全球企业健康实践调研报告》的调查报告,报告其对来自46个国家及地区的1100多家各行业企业的人力资源领导者进行了调研,调研结果显示,改善员工健康战略可以将企业业绩提高至少11%,最高则更是可达55%。

但如何完善员工健康体系?又或者说,对上述新出现的诸多细分企业场景的健康需求而言,市面上是否有合格的需求供给?

从问题的视角来看,这并不容易。即不论是面向员工全生命周期的健康管理,还是不同专业医疗器械的集采需求,以及结合自身产业场景和员工人群画像的健康需求了解,这些需要的不仅仅是医药服务能力,更多则可以理解为是一个综合的复合医疗供应链需求。

对健康服务商而言,其不仅需要具备连接或整合医疗健康产业上下游所有产品方的综合产业能力,更要具备对于不同产业、不同人群以及不同业务环节的产业know-how理解,同时在部分集采场景更要满足对应的合规阳光采购要求,唯有如此,才能满足一系列衍生的企业健康个性化要求。

“很多医疗健康行业的服务商、品牌更多都是深耕线下,大家有很强的线下供应链能力,很强的C端产品能力,但B端客户需求与C端用户差异较大,并不能一概而论。”孔容告诉我们。

二、“向内协同,向外深耕”:京东健康的一条新TO B路径

提及山东能源,市场不会陌生。

这家山东省属企业如今位居世界500强第75位,2024年实现营业收入8560亿元、利润总额230亿元,产业分布在国内22个省(区)、境外17个国家(地区)。

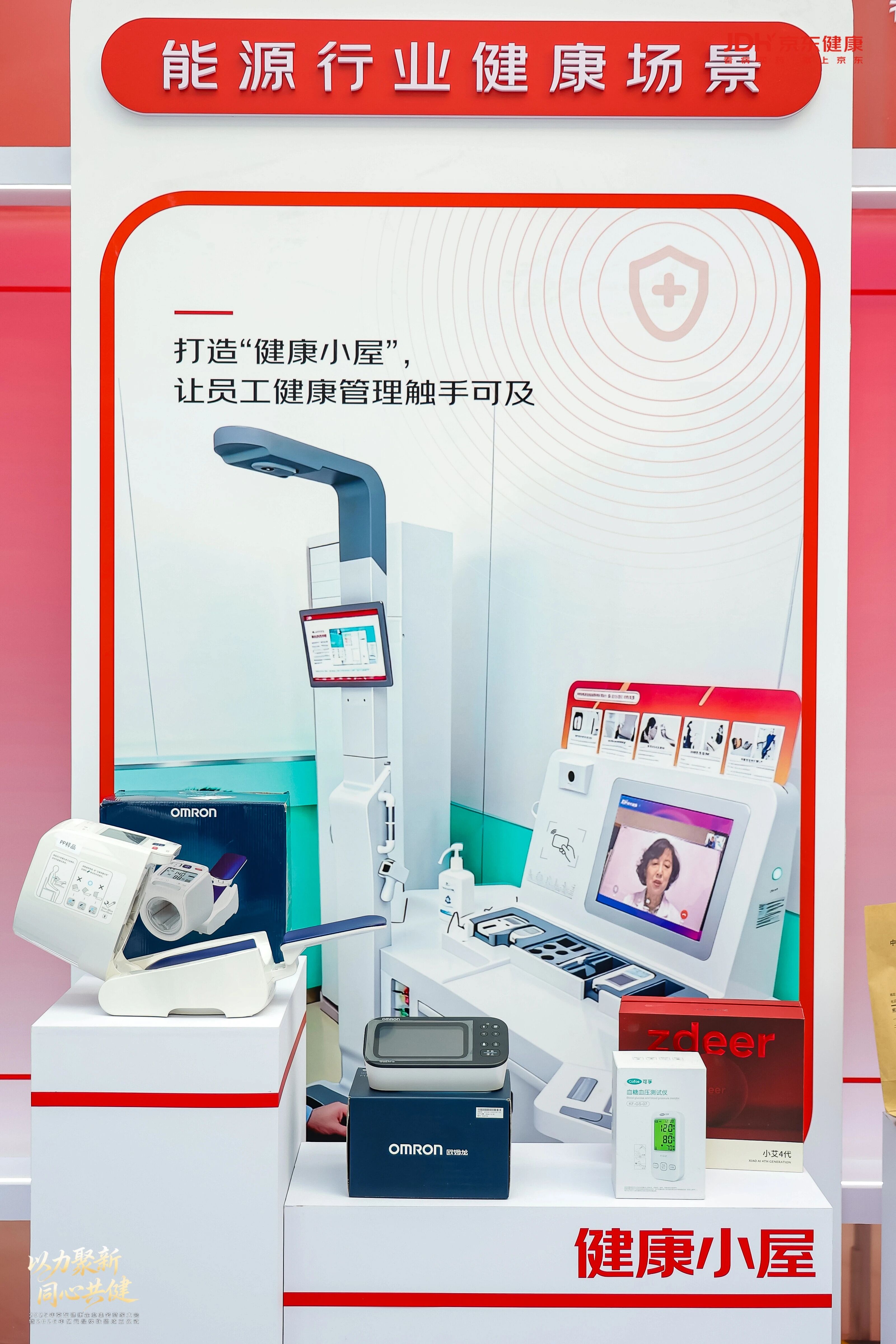

2025年,一个新的变化出现在山东能源内部——在越来越多分公司中,一个“麻雀虽小、五脏俱全”的健康小屋开始出现,基于这个小屋,员工不仅可以满足自身的日常疾病问题,同时一系列慢性病、心理问题也更可以基于这个小屋和医生连线,进行远程咨询。

这正是京东健康在企业业务场景的一个核心产品——健康小屋解决方案。“我们和市面上的小屋产品不同,京东健康的健康小屋会基于企业所在的不同地理区域、不同分公司的的人群画像,提供不同的仪器和检测设备,比如AED,比如检测仪等等,此外,员工还可以随时远程连接京东健康的线上医师团队,进行详细的问询。”张健告诉我们。

这并不是山东能源的第一次“下单”。早在2021年,山东能源就下单了10多个健康小屋产品,而截至2025年,其下单数量已经达到数十单。

健康小屋解决方案,正是京东健康在企业业务场景打法的一个缩影。

即在前文提到的行业组加持下,在京东健康内部,一系列从能源、金融、制造、公共行业等8大行业的健康企业解决方案在过去一年时间里被迅速打磨成型,这些基于医疗器械、医药健康、保健品等不同组合的,覆盖从器械到医药再到福利的TO B健康方案经由京东健康前端的销售团队输出给对应产业赛道的企业,帮助其点对点地满足自身集采需求。

“很多时候,我们会到客户公司拜访,从客户一线了解企业真实的健康需求到底是怎样的,以及在什么环节需要怎样差异化的健康服务。”孔容表示。

这也恰是京东健康在企业业务场景的底层优势之一。即在京东体系内,作为京东面向B端的窗口,在京东政企业务平台上,如今已经服务了超过800万企业客户、3万家中大型KA企业。

对京东健康而言,这些都是“待采的金矿”。“兄弟敲开门,打单靠个人。”孔容笑着告诉我们。

不过,也恰如前文所言,即使有“信任”的加持,这种成熟企业健康服模型的构建也并不是一件容易的事。更可以理解为,在京东健康如今一系列面向不同产业场景、不同企业环节能“敲开门”的企业健康方案底层,对应的是京东健康自身的扎实底盘。

比如超级医疗供应链,即京东健康是目前国内为数不多的覆盖健康医疗场景全产业链的平台企业,在其上不仅有覆盖全产业链的医疗健康合作伙伴,同时其自身也更有强大的互联网医院基础,如执业医师、检测人员、线上线下药房、体检中心等等都是其核心地基。

再比如数字化优势,基于京东慧采、翼采,企业可以无缝接入自身的内部软件体系,合规透明;同时基于京东健康自身的“京医千询”等AI产品,企业也更可以快速找寻到适合自身场景的健康医药方案;这些之外,还更有基于医疗器械商品的运营能力,以及线上线下自成体系的专业服务能力,如到家检测等等。

可以理解为,基于这些从医疗健康产品到专业服务体系的全部健康医疗产业“组件”,京东健康可以在了解到具体细分的产业场景和企业人群需求时,迅速高效地进行排列组合,给出对应的适配方案。

过去一年,这种从能力到细分需求满足的正向反馈已经出现。据了解,在山东能源之外,包括陕西煤业等一众能源企业也都纷纷下单“健康小屋”的能源健康解决方案。

此外,一系列新的具备产业环节特色的集采需求也更在涌向京东健康,比如中国银行、中国航空、北京地铁、可口可乐、中国移动、交通银行的万级数量级防暑降温包,再比如蒙牛、中石油、招商银行、中国银行等大型机构的端午/中秋节庆健康商品福利采购,以及新疆边检总站、北京市铁路公安局、徐州地铁、宁德时代等AED集采需求。

三、在京东健康企业业务,看见一个良性的TO B健康市场曲线

“我们京东健康是一家平台企业,所以我们更多是用平台式的打法来满足客户需求。”张健告诉我们。

诚然如此。从京东健康的推进脉络来看,过去的一年时间里,这种平台式的打法被拆解成两条主线,一条主线是在需求前端,即在需求端基于更强健的组织架构,构建出契合产业的产品和交付模型,以更好地满足越发多元个性的企业健康需求,而另一条主线则是在供给后端——通过为合作伙伴赋能,让其进化成为契合企业最新健康需求的供给力量。

比如京东健康构建的员工福利 “复合产品体系”,据了解,京东健康通过把某老牌食品集团和某头部滋补品品牌产品做加法,形成“健康组合拳”的形式面向企业,满足大型政企企业对于员工福利的新式要求。

再比如在专业的AED场景,京东健康则是多次联合迈瑞医疗、鱼跃集团等企业一起为客户出具对应的应急解决方案,根据企业特殊的区域、人群需求构建专属的AED产品和交付、培训等服务。

这种对合作伙伴的全新赋能带来的是后者肉眼可见的营收增长。以南京贝登医疗为例,这家定位医疗供应链的企业在过去4年时间里,营收实现了100倍的增长,企业营收第一年仅为400万,在和京东健康合作5年时间里,企业营收上升至4亿,如今双方已在医疗器械、健康小屋、企业急救等多个场景打造出多个联合方案。

更新的伙伴加持动作也在最近刚刚召开的商家伙伴大会上同步。据了解,在2026年,京东健康将联合合作伙伴下沉至更多的细分产业场景,通过对更多产业场景、企业健康需求的全面拆解,以及更多示范标杆的打磨破圈,进而构建出更加良性、更加确定性的增长。

此外,这次大会上,“医疗金”的项目也更被重点放到台前,这个由保险公司、企业、医疗健康服务商共同构成的封闭健康场域,未来一年将成为京东健康携手合作伙伴打响“倍增之战”的关键战场,通过京东健康的强医疗供应链能力和对健康产业场景的理解,以更透明合规的方式构建医疗健康的新增量。

据内部人士披露,仅在2025年,京东健康的医疗金项目就实现了超过100%的增长,而2026年其“最低目标”也为实现翻倍增长。

拉长时间来看,过去的12个月里,京东健康构建的是一个“向内修炼,向外赋能”的新企业健康模型,即一方面通过自身组织架构的调整,在自身强医疗供应链和信任地基的基础上,构建出足够纵深、足够专业的企业健康服务产品和体系。

而另一方面,对医疗健康上游的合作伙伴进行契合B端场景的“整合改造”和协同作战,将其构建成满足最新企业健康市场需求的供给力量,进而实现整个企业健康市场更高质量的全新闭环。

“过去的一年,我们给自己的评分是80分,在组织架构、解决方案体系上算是初步建成,明年我们会面向更多细分的产业场景和需求进行重点覆盖。”孔容告诉我们,“我们的原则是:一切从客户需求出发,结合京东健康的产品和优势,去主动满足企业健康需求。”

从需求出发,从产业出发,从自身出发。2025年,京东健康的企业业务飞轮正在悄然成型。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/149800.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫