作者丨青沐

编辑丨六子

7月2日,被称为史上最轻最薄的折叠屏旗舰手机Magic V5正式登场,在此之前,荣耀已经不止放出了一个“大招”,开端则是今年初一场堪称地震级的人事变革。

今年1月,掌舵荣耀十年的CEO赵明宣布辞去公司董事和CEO等相关职务,曾任荣耀副董事长、人力资源部总裁等职的李健接任CEO一职。

在这之后,李健对内启动了“雄鹰计划”,对组织架构进行了大刀阔斧改革;对外则启动“阿尔法战略”,推动荣耀向全球领先的AI终端生态公司转型。6月26日,荣耀正式向证监会提交IPO辅导备案,这场长达五年的资本长跑终于踏入冲刺阶段。

不过,荣耀在国内市场的出货量自去年以来持续承压,而今年以来的一系列改革,也让资本市场嗅到了背水一战的紧迫感。对于新任掌舵人李健而言,这将是决定荣耀命运的关键一役。

01

「红利消退,从第一沦为Others」

仅仅只是一年时间,荣耀在市场中的地位就发生了翻天覆地的变化。根据IDC的统计,2024年第一季度,荣耀以17.1%的市占率登顶国内手机出货量第一名。不过,来到2025年第一季度,根据IDC和Canalys的统计,荣耀已经跌出前五,成为others。

*图源互联网

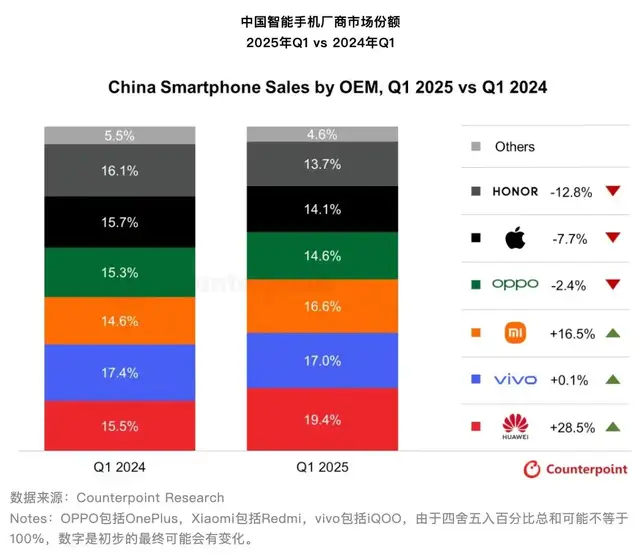

值得一提的是,在荣耀失速之际,其他智能手机厂商却是高歌猛进。今年一季度,根据Counterpoint Research数据,华为以19.4%的市场份额重回“一哥”位置。除此以外,小米、苹果、vivo等品牌也各有表现,或凭借品牌底蕴守住阵地,或保持稳健增长。

*图源互联网

华为和荣耀的“一进一退”,恰似“熹妃回宫”的剧情,华为这个“正主”回来了,荣耀这个“替身”就要让道。

荣耀,最初是华为的互联网子品牌,华为主打高端商务用户,荣耀则瞄准年轻用户,主打性价比,荣耀首款机型荣耀3C/3X以千元价位迅速打开市场。

2020年,华为迎来了“至暗时刻”,无奈之下将荣耀业务进行出售。“一夜长大”的荣耀也经历了痛苦的磨合期,但“华为替身”这个称号却一直挥之不去。荣耀的技术、渠道、供应链资源都源于华为,再加上荣耀早期主打“机海战术”,越是想要快速覆盖华为留下的市场,荣耀越难沉下心来打磨产品,孵化属于自己的风格和定位。

经过两年潜伏后,荣耀才开始重拾“主角剧本”。2023年以来,荣耀在多项技术上实现创新突破,包括青海湖电池的续航突破、鹰眼抓拍的影像升级、折叠屏的形态创新等,其也在2023年登上了国内安卓手机出货量的榜首。

不过,随着华为回归,荣耀辛苦打下的江山也逐渐崩塌。虽然之前已经猜到华为回归会给荣耀带来威胁,毕竟两者的定位有所重叠,却没想到荣耀的“退速”会如此之快。

首先,荣耀在脱离华为后之所以能够快速重新崛起,深度捆绑经销商是一大关键。经销商可以充分利用自身资源帮助荣耀迅速站稳脚跟,也会更有动力积极为荣耀出货。

但硬币的另一面是,经销商通过压货助推了荣耀的销量,可如果这些产品没能真正流向消费市场,反而会加剧经销商的压力,甚至扰乱了市场。根据DoNews报道,有荣耀经销商透露,面对厂家不断的压货和搭货,部分经销商只能选择将产品低价甩到二级市场,一来一回不仅自己赔钱了,也让大量同行不敢轻易入局荣耀。

其次,荣耀的品牌定位和产品故事也一直备受诟病。近年,荣耀在技术创新上带来了不少亮点,单拎出任何一项技术都足以在行业内形成话题点,但这些碎片化的创新未能拧成一股合力,更没能转化为清晰的品牌认知。

目前,荣耀旗下有千元左右的play和畅玩系列,两千元上下的X系列,还有高端的magic系列和V系列等,产品线看似非常丰富,但每个价格区间都缺乏具有统治力的产品。比如今年4月发布的荣耀畅玩60系列,其搭载的是骁龙4,但友商同价位机型已经来到骁龙6,难怪消费者吐槽,荣耀最致命的弱点不是手机“很差”,而是“不好不坏”,食之无味弃之可惜。

最后,荣耀手机产品“卖不动”,也影响到手表、手环、笔电等生态产品的销售。通常来说,消费者更倾向于在同一品牌的手机基础上搭建智能生态,毕竟手机作为个人数据中枢和交互入口,其体验直接决定了用户对其他智能终端产品的依赖度。

02

「老路难走,换帅重新出发」

在业内人士看来,华为与荣耀的“硬碰硬”是无解的,当华为回归后,荣耀既没有小米的生态链护城河,又失去“华为平替”光环,高增长叙事自然瓦解。因此,荣耀急需从品牌、技术、产品、营销等层面入手,找到能够挽回销量的对策。

可在这一紧要关头,掌舵荣耀十年的前CEO赵明却突然宣布离职,接过“帅旗”的是曾担任荣耀副董事长、董事、人力资源部总裁等职务的李健。

*图源微博

李健与赵明同为华为老将,赵明一直深耕手机行业,而李健则有着丰富的海外发展阅历和突出的销售成绩。作为通信工程科班出身的“技术派”,李健虽然缺乏手机研发经验,却更擅长从技术底层洞察产品研发逻辑;此外,李健兼具全球化视野与实战销售经历,在华为时曾在三年内将尼日利亚市场销售额从0做到4亿美元,也有望为荣耀注入多维视角。

不过对于李健而言,“接棒”也并非一件易事。今年5月,李健上任荣耀CEO后首次在国内公众场合亮相,其坦承荣耀在中国市场方面确实遇到了困难。但李健认为,“外界有人说荣耀是不是要死了……当然不是死了,而是重生了。”

*图源互联网

不过,荣耀要实现 “向死而生”,绝非三言两语就能达成。李健上任以来,已在组织架构、产品策略、战略方向等方面推进了一系列改革和转型,将刀锋直指战略模糊和组织僵化。

首先,李健启动了“雄鹰计划”, 对中国区38个关键岗位重新部署、竞聘上岗,其中45%的岗位负责人有所调整。在此之前,李健已经率先“对内开刀”,对全球8个大区的其中6个的负责人做了调整,并新成立5个一级部门。

李健表示,“公司就像一架飞机,发动机得到比较好的优化和调整之后,那么这个公司的发展就不可限量,也会产生长远的业务结果。”根据《时代周报》报道,新团队在渠道管理方面已经取得成效,有经销商表示,这一变化能帮助荣耀更好地控价,解决历史遗留的库存积压问题。

*图源互联网

其次,李健集中火力打造爆款,荣耀400系列则是其首份成绩单。目前来看,李健采取较以往略有差别的打法,放弃了荣耀更高端的“面子”,转而用更具性价比的新品刺激市场,而且是集中火力“猛攻”。

荣耀400的起售价仅需2499元起,国补后到手价为2124.15元,该机型同类竞品国补后售价都在2300元以上。除此以外,荣耀400也比从前的产品更懂市场,其选择了市场号召力较强的肖战作为代言人,在铺货上也采取更精准、灵活的策略,扶持优质经销商,也有效推动了销量的增长。在抢市场的关键窗口期,李健果断选择俯身向下,在最能撬动出货量的中端市场先活下来。

最后,通过“阿尔法战略”,推动荣耀从手机厂商向AI终端生态公司跃迁。据悉,阿尔法战略会围绕技术、产业和生态三条主线来推动落地,有望进一步推动笔记本、平板、智能穿戴等AI终端生态产品的出圈,依托AI软硬件深度协同来打破系统壁垒。

03

「一轮猛药,李健还要打“硬仗”」

尽管李健上任只有短短的180天,但下药非常“猛”,也确实有效。以荣耀400系列为例,其打破了近三年荣耀手机首销日销量纪录,在2500元到4000元价格档位中,还成功拿下618期间乃至2025年开年以来的新品首销冠军

借着荣耀400系列的气势,近日荣耀还发布了荣耀Magic V5,号称打破了折叠屏手机轻、薄、强无法兼得的不可能三角。 李健表示,荣耀最困难的时期已经过去,荣耀400只是开始,下半年还将陆续发布新的折叠屏手机、X系列以及高端旗舰Magic系列等多款新品。

*图源互联网

荣耀销售与服务总裁王班也表示,“今年上半年荣耀仅发布了两款新品,但国内市场依然实现了13.7%的手机激活市占率,并没有掉队,有信心荣耀在今年下半年能够重返前三。”

荣耀对自己有信心是好事,但要真正迎头赶上,荣耀和李健要面对的挑战依然很多。比如荣耀400系列虽然收获了不错的成绩,但在如今手机市场的红海战争中,“价格战”并不是一个很有想象空间的故事。

因此,荣耀将冲刺上市的“新故事”留给了AI和出海。目前市场上讲AI故事的手机厂商、汽车厂商、机器人厂商比比皆是,AI的重要性不言而喻。

但需要注意的是,AI能力虽然可以与跨设备生态、订阅服务结合起来,形成一个新的增长闭环,但前提是荣耀的智能终端要能够立起来。而且,智能终端不过是生态的入口,生态繁荣其实更依赖于产业布局,比如雷军在十年前就开始投资硬件企业,如今荣耀才姗姗来迟讲生态战略,还剩下多少的想象力呢?

除此以外,AI的烧钱程度也不容小觑,去年荣耀提出上市计划时,外界传闻其估值一度达到2000亿元,按此测算,李健表示要投入100亿美元支持阿尔法计划,占到了总市值的1/3。再结合他提到要布局商业前景尚不明朗的机器人赛道,荣耀手机业务的利润能否支撑AI新业务,恐怕还要打个问号。

相对来说,出海是荣耀更有想象空间的业务,目前荣耀海外市场占比已经达到50%,而且李健拥有丰富的全球市场经验,对荣耀而言也是一个赶超其他竞争者的好机会。

不过,荣耀出海主要集中在中高端市场,但其与苹果、三星、华为等手机巨头相比,品牌知名度仍略显不足。今年一季度,全球重点厂商排名前五分别是三星、苹果、小米、VIVO、OPPO,荣耀要想站稳脚跟、分得一杯羹,恐怕还需要加把劲。

站在冲刺IPO的关键时期,李健给荣耀画出了一个更大的“饼”,但无论AI还是出海,都是赵明时代就开始讲的故事,如今荣耀不过是在前人的基础上将故事讲得更宏大。

既要向资本市场讲故事,又要分散精力推动新业务,荣耀是否拥有足够强大的战斗力来应对?仰望星空固然值得期待,但不能忘记脚踏实地做手机才是手机厂商的“本分”,资本市场的耐心是有限的,“饼”摊得越大,荣耀的未来就可能变得更加被动。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/138275.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫