文|魏琳华

编|王一粟

谁也不想被时代抛弃。

在神仙打架的AI赛道,有太多豪掷千金想“大力出奇迹”的巨头,也有创意频出异军突起的黑马明星。强手林立,昆仑万维该如何在这场时代大浪潮中立于潮头?

战略上的顶级思考,是这场战役决胜的关键。

不入红海,坚持盈利。

AI大模型兴起的三年里,昆仑万维董事长兼CEO方汉一直把这奉为圭臬。“要懂得从终局思考,更需要在自己熟悉的赛道中做到‘SOTA’(State-of-the-Art,某一领域或任务中当前最先进的技术或方法)。”方汉在近期的采访中如是说。

有了从第一性原理出发的思考,就能看懂昆仑万维在近三年的布局——坚持在海外,做好付费意愿强的细分赛道。

这样的布局,正好顺应了AI+出海的新浪潮,昆仑万维也成了少数能在海外拿到大结果的中国AI公司。财报中披露,AI社交报告期内单月最高收入突破100万美元,成为海外收入增长速度最快的中国AI应用之一;截至2025年3月底,AI音乐年化流水收入ARR达到约1,200万美金。短剧平台DramaWave年化流水收入ARR达到约1.2亿美金,并在加大AI在短剧中的商业化应用。

4月12日,DramaWave登顶韩国Google Play娱乐榜

基于这些业务的爆发,从2024年开始,昆仑万维终于开始看到了AI的“回头钱”:

4月28日,昆仑万维发布的2025年第一季度财报显示,营收17.6亿元,同比增长46.07%。

在AI商业化难的环境下,昆仑万维是怎么取得了这样的结果?昆仑万维的AI转型真的成功了吗?给互联网公司的转型又有哪些启示?

一切向AI转型,昆仑万维重启增长

近一年,昆仑万维的营收正在加速增长。2025年第一季度财报显示,昆仑万维营收17.6亿元,同比增长46.07%,增速创历史新高。2024年全年,昆仑万维营业收入达到56.6亿元,同比增长15.2%;对比2023年,同比增长只有3.8%。

营收加速增长,昆仑万维显然是找到了新的业务增长点。

财报中透露,一季度增长的原因是AI软件技术、短剧和广告业务部分的收入均有增加。

光锥智能在翻阅财报细细拆解之后发现,无论是新业务,还是老业务的增长,都离不开AI的加持。

先来看新业务,主要包括短剧、AI社交和AI音乐三个产品:

短剧平台DramaWave是其中收入最高的产品,其ARR(年化流水收入)约1.2亿美金,MAU破千万级别。需要注意的是,DramaWave已经从去年Q4到今年Q1都保持在千万美金的收入级别。(果然啊,还是短剧最赚钱。)

不过,和国内主流的短剧平台不同,昆仑万维在海外做短剧也少不了AI加持。比如在短剧内容分发侧,DramaWave推出智能聊天功能,用户可针对剧情、角色与剧中人物进行沉浸式互动,显著增强用户参与感;利用AI配音功能可实现16种语言转译配音,大幅提升用户使用体验。

截至本报告期末,DramaWave月流水收入约1000万美元。另根据第三方数据显示,截至3月底, DramaWave累计下载量已突破3000万次,月活跃用户超过1000万,用户规模跻身行业前五,在中国短剧出海行业中属于第一梯队。

另外,AI社交应用Linky单月最高收入超100万美元,MAU(每月活跃用户数)超300万;AI音乐月流水100万美元,ARR达到约1200万美金。

再来看老业务,广告业务、搜索和海外社交还是昆仑万维核心的三大业务。2024年,广告业务占据总营收的近四成,同比增长29.81%,依然是拉动整体收入的关键。而在今年一季度,这个收入再次加速。财报显示,在Opera Ads(昆仑万维旗下浏览器的广告系统)的带动下,本季度Opera收入同比增长41.1%。

实际上,传统PC浏览器广告市场已经在萎缩,要维持这样的高速增长,一方面需要提升流量引入,一方面更要通过AI等新技术,迭代产品,增加用户粘性。

在研究后我们发现,Opera在被昆仑万维收购后,早已不是原来产品的样子,尤其是在AI功能、GX游戏浏览器(专为游戏玩家设计的 “电竞级浏览器”)以及其它特色浏览器的开发方面。

参考谷歌Chrome等AI浏览器产品,Opera推出文件理解功能,实现对图像、视频、音频、文本及电子表格等多种类型文件的深入理解。此外,Opera Developer还集成了开源的DeepSeek R1模型,用户可以在本地运行该模型,无需将数据上传到云端,从而保障了数据的隐私和安全。

除了这种比较通用的功能,Opera GX针对游戏玩家同样推出了多项AI功能升级,强化了内置AI助手Aria的文本生成能力,可以开启写作模式;同时将Aria对话系统深度整合至浏览器标签页,实现跨界面多任务协同操作;此外,AI应答引擎通过增强语义理解与情境化链接推荐,显著提升了游戏领域的信息服务精准度。

可以看到,在AI通用能力很难拉开和大厂的差距时,昆仑万维针对特定的群体做了很多产品上的设计,这也很符合“不入红海,找准细分赛道”的理念。

除此之外,今年将是昆仑万维新产品发布的大年。财报中透露,还有AI智能体平台、AI游戏等诸多产品,都会在今年推出。

可以看到,过去两年,昆仑万维利用AI不仅改造了老业务,也验证出了几款AI原生或紧密相关的新业务。

尤其是上述几款新产品,作为上线不足一年的产品,昆仑万维在这三个领域的想象空间还远未达到上限。

以AI社交来说,同为出海产品,MiniMax上线接近两年的王牌AI社交产品Talkie在2024年贡献了7000万美金的收入,而短剧平台DramaWave在今年4月又在韩国做出一款爆剧《订婚风暴》,对于短剧平台来说,往往2%的爆剧就能撑起80%的月流水,还在持续补充短剧库存的DramaWave,有望通过更多爆剧继续拉升收入。

而随着收入预期的上升,昆仑万维的估值也有望进一步得到重估。

对于昆仑万维这类仍然处在大笔投入研发成本的科技公司来说,比起用PE(市盈率)估算,更适合用PS(市销率)衡量表现。但相比于一般科技公司5-20倍的PS范围来说,当前昆仑万维PS仅为6.7倍,处于较低的区间。

注:数据根据公开信息整理计算得出,仅供参考

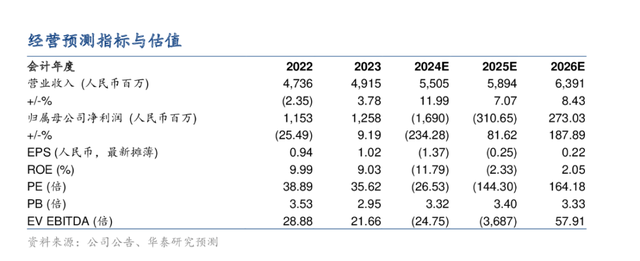

华泰证券于今年1月出具的研报显示,其按照SOTP法给出昆仑万维552亿元的估值,对比4月29日该公司379亿的市值表现,同样能看出市场对昆仑万维的估值落差。

AI+出海,怎么做成好生意?

中国科技公司出海的步子,并没停歇。2025年一季度,昆仑万维的海外业务收入16.7亿元,同比增长56.1%,海外业务收入占比提升至94.4%,国际化布局进一步深化。

这一代AI公司,有不少一成立就是全球公司,一出生就瞄准出海。而昆仑万维在海外摸爬滚打多年,也有着自己对市场机会灵敏的嗅觉。

在海外,昆仑万维围绕AI应用,铺开了一张广泛的网。

历经一年的筛选后,昆仑万维目前跑出了三个赛道:短剧、音乐和社交。按照To B、To C和降本增效的思路划分,三个业务各占一席:

先从最赚钱的DramaWave说起,它代表的短剧平台,还处在出海市场中的“蓝海”领域。这个从2023年兴起的赛道,仍然涌现大量后来者居上的案例。

以DramaWave来说,目前估算ARR在1.2亿美元左右,但和翻倍增长的短剧出海市场相比,这个预估只能算得上保守。

据艾媒咨询报告,仅2024年7月,中国出海微短剧单月收入接近6000万美元,一年内增长92.2%,而根据一季度出海短剧App下载量翻倍的情况来看,增速还会更快。一般来说,几家头部一般会吸走八成的市场份额,按照单月市场收入2亿美元,5家头部的数量来保守估算,昆仑万维在2025年就能赚到至少3亿美元,撑起超过40%的营收。

但在上述平台中,还找不到和AI短剧相关的影子。目前,DramaWave上线的短剧多为国内短剧的译制版本,即把中文拍摄剧经过字幕翻译、配音修改等加工,再放到海外平台放映。

对于昆仑万维来说,AI之于短剧,目前和未来都将是“降本增效”的关键。

以短剧的制作到出海来说,其中需要经过三个流程,即编剧(版权)、拍摄、剪辑(承制)到海外分发环节。但在市场开辟的初始阶段,短剧还是一个高成本、高风险的生意:单部热门剧本如今炒到10万美元不足为奇,而从请外国演员、海外实地取景到后期制作,单部剧的制作成本同样高达10-20万美金。

而昆仑万维出海则多选取国内短剧,这也是其业务毛利率高的关键,用国内现成剧的转播版权加上字幕加工,单部剧的成本能压在10万元以内,只用不到1/7的海外剧制作成本。

作为目前赚钱最快的“摇钱树”,昆仑万维无论押注包括文/图生视频、AI剧本在内的AI技术,还是用已有的AI配音、AI翻译及字幕等功能优化国内的译制剧版本,都是接下来抢占短剧市场的必选项。

再聚焦到AI To B和To C的赛道,社交和音乐撑起了两个方向的收入。

其中,AI社交完全To C,昆仑万维旗下的AI社交产品Linky是一个类似C.AI式的AI虚拟角色创建+聊天互动的玩法,也是目前AI社交的主流玩法。从付费模式来看,Linky靠的是会员订阅+充值付费等混合变现模式。

而到应用生态上,早在2009年出海的昆仑万维,还能为社交类产品提供流量优势。后续如果依托StarMaker(3亿注册用户)和Opera浏览器(3亿MAU)导流,Linky在流量获取上也能有国内大厂的生态优势。

在这种情况下,Linky的300万MAU还有增长空间,但根据社交产品收入属性不稳定的情况来估算,即使保守按照昆仑万维的ARR1.2亿美元估算,也在一个合理的范围内。

对比社交,AI音乐则走的是To B+To C两条腿走路的模式。类似视频属性,AI音乐既能为内容创作者服务,也能为持续需要音乐作品的影视行业提供助力。

在音乐模型上做到SOTA能力的昆仑万维,在这个领域的优势明显:既能靠SOTA的技术红利,不营销也能吸引一批用户的同时,还能在相对冷门的AI音乐市场中抢占身位,先和一批行业客户合作,提前抢占市场份额。

相比于昆仑万维列出的C端音乐平台Mureka ARR为1200万美元的情况来估算,其实和B端合作是一条更有商业价值的路。

比起低成本的AI音乐生成,影视用做配乐的歌曲成本不菲。即便按照歌曲报价BGM最低的标准来算,音著协的规定是背景音乐每分钟5000元的标准收费。而在Mureka上,按照会员订阅10美元、400次生成次数的价格折算,单首歌生成成本为0.18元,即使考虑到生成音乐同样需要多次抽卡的情况下,也远低于工作室的报价。

Mukera月度两种付费订阅计划

在方汉眼中,Mureka的未来定位是“数字音乐空间站”的平替,可以理解为一个虚拟的线上音乐工作室,可以完成录制、编辑音乐等操作,用于生成伴奏、晚会音乐、影视音乐等。

“大概一年40亿美元规模,已经比较成熟了。而我们就好比提供了一个平民化工具,类似给视频平台提供了‘剪映’。”方汉说。如果真的能够成为音频赛道的“剪映”,对比在海外市场收入百万亿的CapCut(剪映海外版),AI音乐平台的空间可想而知。

可以说,在B端、C端都有相应业务布局,且锁定了付费习惯明确的海外市场,在AI商业化的规划上,昆仑万维确实做到了“不入红海”,而是选择了更适合的路线。这也是为什么华泰证券下调盈利预期的同时,依然选择给昆仑万维“买入”评级,给到552亿估值的原因。

靠着这些业务,昆仑万维投入的研发成本有了确切的商业模式,也让这家公司顺利向着AI方向转型。

当然,昆仑万维也并不是百战百胜,表现差的业务会被果断关停。

AI漫画,就是按昆仑万维的标准衡量过又被抛下的业务。

在跟进3个月的过程中,AI漫画业务无论是市场预期,还是公司研究业务表现,都没有达到方汉的预期:模型能力表现一般,无法达到SOTA水准,同时,漫画本身变现在一众海外业务中属于“费力不讨好”的存在,本地化要求高、变现收益却因盗版、付费习惯等问题往往不及预期。

不入红海,昆仑万维的“投资”方法论

不仅在AI落地上,上至大模型,下到应用,昆仑万维的选择颇具“巧”劲儿。

一则,不入红海,昆仑万维的选择是避开大厂的“必争之地”,只选择相对冷门,且大厂容易“嫌苦嫌累”的领域。

对比专注于抢夺云计算订单,争夺下一代流量入口的大模型厂商,曾经在海外做出现象级K歌产品StarMaker的昆仑万维,早早把技术和产品拿到了海外市场验证。

再从大模型说起,在SOTA红利期愈发短暂的情况下,昆仑万维不再追求做所有模型,而是只当“单项王者”。

当字节、阿里等大厂斥巨资烧钱做超大规模的通用大模型时,昆仑万维却选择了一条更务实的道路。早在2023年就开始搭建的基础大模型“天工”撑起底座,支援公司AI基础能力调用。而在垂类模型上,昆仑万维则更看重几个细分领域,包括音乐生成和视频创作。

这种策略的本质在于,昆仑万维只追求少数领域的SOTA,靠技术在巨头忽视的角落建立根据地。

在谈及SOTA红利时,方汉曾以DeepSeek-R1为例,凭借“推理大模型”的细分赛道SOTA,该模型迅速抢占了中国文本大模型客户端第一的位置,从而不花营销费用,轻松获取了大量国内外客户。

“我们很清楚,这一波大模型你没有SOTA,就拿不到技术跟产品红利。”方汉说。“技术水平达不到前三,根本没有参赛资格,砸再多钱营销也守不住用户。百团大战、打车大战,太多企业都是这么死掉,昆仑万维17年来看得太多。”

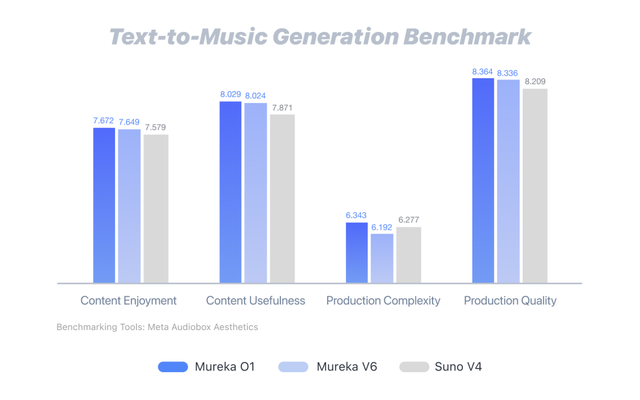

细数昆仑万维在大模型领域的表现,视频生成和AI音乐成为两个明显的优势领域:在视频生成领域,支持精准表情动作控制的SkyReels-A1实现技术突破性SOTA;AI音乐领域,Mureka O1实现对竞品Suno的超越,登顶行业SOTA。

Mureka O1在文本生成音乐的客观测评中得分

二则,避开红海赛道的同时,依据出海业务的经验,昆仑万维选择了更契合已有业务经验的方向。

以AI音乐、AI短剧到AI社交三个业务作为重心,在音乐和社交领域,从2009年就开始出海的昆仑万维,目前已经拥有海外社交娱乐产品StarMaker(类全民K歌)和一众出海社交App,从底层超过200万的版权音乐积累,再到流量获取、社交玩法和付费设计,有技术、产品到流量的积累,两个赛道都在昆仑万维的“舒适区”。

AI短剧则是昆仑万维踩中出海热门风向的一次尝试,在不到1年的测试中,昆仑万维的短剧出海平台DramaWave月入千万美元,成为昆仑万维的营收增长新动力。

通过避开大厂和继承已有业务基因两个思路,昆仑万维在转型AI公司的过程中,快速筛选、测试并决定新业务是否延续,试图让每一笔投资都不落空。

这也和昆仑万维创始人周亚辉的投资思维有关。这位曾经投中映客、达达等独角兽公司的创始人,曾经在昆仑万维的上市阶段,靠着几笔精准的并购,将彼时靠页游上市的昆仑万维调转至出海赛道。如今,扛起四成营收的Opera浏览器,就是昆仑万维早期收购而来。

延续这种投资思路,昆仑万维在第一天就想清楚了AI战略的落地,即在短时间内快速试错,找到具有商业化价值的方向。

不过,要做到SOTA,即使需要付出的研发成本和算力相对其它赛道更加具有性价比,但昆仑万维也依然需要付出不小的成本:去年,昆仑万维交出了十年盈利后的首次亏损财报,核心原因就在于付出了高达15.8亿的研发成本。

实际上,在昆仑万维经历转型“阵痛”的过程中,“烧钱”也是企业的必经之路。

作为从芯片、基础大模型到应用产品均自研的公司,字节、阿里都承诺继续为AI基建投资,前者今年预算超过800亿元,后者则计划在3年内累计投入超过3800亿元。而衡量成本和收入,目前市场上大多公司都处在成本和收入差值极大的状态。

而昆仑万维能如此大手笔为AI“烧钱”,也是笃定前期的研发能够快速换来算力、技术和人才,从而抢占市场份额。

这种早期砸钱做技术和产品投入,后续换回市场地位的故事,早已经在昆仑万维的出海时代验证过一轮。

彼时,瞄准海外市场的昆仑万维选中了竞争相对较少的音频社交赛道,琢磨起了在海外做K歌产品。昆仑万维收购的Star Group,包含了 200万首海外版权音乐的曲库,但拿到手之后,不够清晰的人声伴奏让体验效果大打折扣。

为了解决上述问题,昆仑万维专门组建了AI作曲实验室,用三年研发时间,将AI人声消除技术做到头部水平。至今,高质量的曲库也是StarMaker的优势之一。

早在2022年,昆仑万维就探索AI生成歌曲出海

AI时代,昆仑万维仍然用和StarMaker同样的逻辑做业务,即先解决技术问题,再优化产品,抢占市场头部位置。

为了提升技术优势,该花的钱,昆仑万维不计成本投入。为了实现软硬件一体协同,通过底层基础设施进一步稳固算力和提升大模型训练效果,昆仑万维不仅自研基座大模型、多个垂类大模型,还在前期投入中花了8亿做芯片。财报显示,昆仑万维收购公司艾捷科芯目前整体研发进度已经过半,正在推动量产。

好在,于昆仑万维交出的财报中,已经渐渐显露出回暖的迹象。如今,在大模型训练和推理成本急速下降的当下,昆仑万维的研发经费有望下降,而一年前押注的多个AI业务营收也开始提升。现下的昆仑万维,正在度过扭亏为盈的爬坡阶段。

营收提升的同时,基于技术底座的支持,昆仑万维还在跟进更多具有潜力的赛道。

比如在Agent爆发的2025年,昆仑万维已经提前预告了下个月发布通用Agent平台。作为全球首款生产力场景AI,昆仑万维下一步的野心是做开设生态的平台。预告中,昆仑万维不仅提供全球首个开源的DeepResearch Agent框架,还将开放大量MCP供开发者调用。

把每一分钱花在刀刃上,接下来,昆仑万维能用同样的思路收获多少个“StarMaker”?这将是它AI时代转型的底气。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/134509.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫