文 | 佘宗明

“富士康加速撤离”

“再见了,富士康!”

……

连日来,随着“富士康印度大扩张”的消息传出,“××要跑了”的传言缠上了富士康,并激起了舆论对“润字诀”的敏感。在网上,类似标题不少见。

那,富士康真的要跑了吗?

只能说,“风之至矣,莫见其象,而木已动矣。”

在“风起兮”后,很多人在四处捕捉“木已动”的迹象。

富士康的新动向,刚好进入了他们的视野。

可在慢全球化时代叠合大拆解时代的背景下,这注定是个“一事各表”的话题。

怎么表述,投射着“世事如舟挂短篷,或移西岸或移东”多变时势下的幽微人心。

01

说富士康要跑的,多是拿富士康将在印度新增投资说事。

但这事也不无波折。

事情脉络大致是:

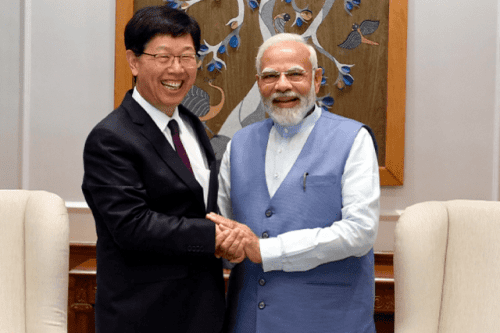

2月27日至3月4日,郭台铭接班人、富士康母公司鸿海现任董事长刘扬伟开启了印度之行。

在此期间,不少国内外媒体都报道,刘扬伟敲定了跟印度的新投资项目——富士康计划在印度信息科技重镇卡纳塔克邦投资7亿美元,兴建新工厂。

印方官员透露,富士康计划采取几大动作:

1,扩旧厂:扩建临近钦奈的工厂,目标是在2024年实现年产2000万部手机。

2,建新厂:在被誉为“印度硅谷”的卡纳塔克邦首府班加罗尔市等地新建代工厂,用来生产iPhone等电子设备。

3,搞芯片:在印度建设碳化硅加工厂和芯片封装设施,用于发展半导体事业。

公开报道显示,刘扬伟在和印度总理莫迪、印度电子信息化部部长会谈时,还讨论了印度政府希望在2026年打造3000亿美元电子制造和半导体产值的目标。

▲刘扬伟开启印度之行时,受到莫迪接见。

又是“印度史上最大的电子行业投资协议”,又是发展芯片产业……龙象的悲欢并不相通。

耐人寻味的是,在印度一方正亢奋的时候,富士康泼了瓢冷水。

上周六,富士康方面专门发了个声明,称并未与印方达成有约束力的最终协议,说之前有所误传。

这副姿态就像是:印度说“我说过牵了手就算是约定”,结果富士康说“但亲爱的那并不是爱情”。

问题来了:富士康是在试探吗?是,但试探的下一步未必是拒绝。

3月6日,与卡纳塔克邦相邻的特伦甘纳邦首席部长办公室发布新闻稿称,刘扬伟在致函中赞扬了当地“友好的工业发展生态系统”,确认鸿海将在该邦建立电子制造工厂,并寻求支持以使新工厂尽快投产。

同日彭博社报道,刘扬伟在致印度卡纳塔克邦首席部长的信中,确认了其在该邦建立新工厂的意向,但没有保证将建造一座工厂,也没有提到投资金额。

板上尚未钉钉,但“牵手”是确定一定以及肯定的事了。

02

此消彼长,彼长此消,循此逻辑,“富士康要跑了”的结论呼之已出。

但时至今日,富士康官方并没有官宣要转移产线,似乎也不认所谓的“撤离论”。

要知道,刘扬伟在去印度前,先来到了郑州。

自2月21日起,他对富士康郑州园区展开了为期4天的巡厂视察——这是他任鸿海董事长以来首次造访这处全球最大的iPhone生产基地。

他在跟河南省、郑州市党政一把手见面时,明确表示,在鸿海集团3+3的转型升级策略中,河南都具有极大的发展优势,会在河南持续投入、长足发展。

稳住在大陆的供应链,被认为是他此行的重要目的。

在2月27日,鸿海还代子公司发布公告,称已花1.97亿元人民币取得郑州综合保税区约19.5万平方米土地使用权,将用以建设智能仓储。

在多方解读中,这被视作用行动打脸“富士康撤离郑州”传言。

这些天,网上传出富士康深圳厂区已通知劳务中介准备清退临时工、鼓励正式工请假、拆除流水线设备,称产线要转移到印度去。

3月8日,富士康相关负责人对财联社回应称,这是不实消息,目前深圳园区运转正常。

言语之间,就差直接将枪口对准“提桶跑路”一说了。

富士康这波操作,让许多人有些看不懂:这到底是要转移,还是不转移?

这关联的核心问题是:富士康的印度工厂,到底是产业链转移(存量腾挪),还是产能扩充(增量突破)?

若是前者,那它就是郑州工厂的平替;若是后者,那它只是郑州工厂的补充。

着眼现实看,在短期和长期,答案未必会一样。

可以肯定的是,富士康在用供应链“去单点化”去规避不可控风险。

“去单点化”,不等于“去中国化”,也不等于各个点都均衡——至少目前是这样。

03

值得注意的是,在当下的国内舆论场中,流行着二元叙事,它会将“外企东南飞”分置在“正常的产业转移”与“非正常的产业流失”两种逻辑框架下。

一方会说“稳住,别慌”,顺带着重申起中国供应链的韧性。

一方则会对着“产业链集体外迁”的景象,探寻起市场规律之外的非市场成因。

两方的叙事动因并不一致:

前者总想给社会各方吃下定心丸,将当前情形跟日韩制造业转移过程类比。

有产业观察家就说,产业链中的链不是Chain(锁链),而是Catenary(悬链)。

从Chain的概念理解,产业链外迁是被更具竞争优势的邻居抢走,中国在零和博弈中成失意者;但从Catenary角度理解,在中国重构更具技术含量的制造业和更稳定的实业投资过程中,部分低端制造业和高熵值资本因成本因素流出,是正常情形。

后者总想在现实生态审思中启人深思,它往往连着对复杂政治环境的审视、对民粹舆论环境的反思、对更优营商环境的期冀。

当下舆论场中涌向资本与外企的情绪洪流,通常会进入反思射程。

两种叙事,哪个有道理?其实都有道理,事实是,当下的产业链迁移,经常是两方面因素兼而有之。

一方面,中国供应链有强大韧性是不争的事实。中国的物流、关税、市场、劳动力质量、基础设施等,都是没法说取代就立马取代的。

旧金山供应链公司Fictiv的CEO达夫·埃文斯曾说过,除中国以外,世界上没有什么地方有这样的基础设施能够每天制造60万支手机。马斯克大概深以为然。

所以,这两年,在现实因素考量下,许多跨国企业的产业链转移,仍在“中国+1(China Plus One)”的范畴内,“1”并非主要生产地,而是中国之外的补充。

毕竟,本土自主研发企业形成的零部件供应网络+训练有素的劳动力等,仍是中国制造的壁垒。

另一方面,中国供应链韧性眼下正受到内外复杂形势的空前冲击,也是不争的事实。

不是所有的外企流出,都是“China Plus One”,也有的确实是“De-Sinicization(去中国化)”——这才是舆论常说的“润”。

耐克将产线迁至越南;东芝关闭了在中国24个城市的33家工厂与研发机构,将研发机构与精密零组件生产搬回日本,组装业务等全部转往越南……都是例子。

富士康是哪种?毫无疑问,在现阶段,它奉行的仍是“中国+1”战略。

对富士康来说,在其当前的供应链分布局中,郑州依旧是大本营式存在。

04

说富士康要跑了,确实该审慎,最起码得加上限定词或加个引号。

前不久,政治学学者施展教授在《中国经济的冰火两重天》里指出,网上流传的很多关于中国外贸困境的文章,如简单渲染“2022上半年东盟出口上涨多少,2022下半年中国出口下降多少”的,是落入了将数据剥离于参照系的误区。

他结合数据分析,得出了两个重要结论:

1,与中国同态竞争的国家,目前还看不出有能力替代中国的,否则无法解释2022年各国的顺差数据变化。

注:2022年中国外贸顺差达到了创纪录的8769亿美元,远高于2021年的4628亿、2020年的3586亿,是全球第二大顺差国德国的10倍多。

在他看来,供应链的转移不像资本的转移那样,可以迅速完成,它需要相当长的周期,若干年内,转移仍然不是个实际的问题。

2,在异态互补的意义上,未来值得忧虑。

异态互补不是印度(或越南)制造对中国制造,而是消费国需求对生产国供给的支撑。

美国是全球第一大消费国,中国是全球最大生产国。现在的情况是,美国加息将全球消费热度打下来,这样一来,中国商品的“外循环”之路会碰上需求不旺的壁。

也就是说,中国制造业最大的忧患,不是供应链外迁,而是全球消费需求萎缩。

某些研究机构的说法,俨然印证了他说的前半段。

如《经济学人》智库全球贸易主管Nick Marro就曾表示,供应链多元化问题相当复杂,大家总是在谈论它,但人们最后往往会发现供应链迁移很难实现。

彭博行业研究(Bloomberg Intelligence)估计,将苹果10%的产能转移到中国以外的地方,可能需要8年时间——注意了,这还只是10%。

▲2016年时果链企业的全球分布图。

时下中国外贸遭遇的困境,则印证了他说的后半段。

前些天有消息称春节期间外贸订单下降了40%,这跟官宣的“外贸平稳开局”无疑不在一个平面。但外需走弱,的确是现实。

商务部方面就表示,“进入2023年,全球经贸形势变得极其严峻,下行压力明显加大。我国外贸领域的主要矛盾,从去年的供应链受阻、履约能力不足,已经转变为当前的外需走弱、订单下降。”

也就是说,比起“××跑了”,中国制造更真切也更紧迫的忧虑点,是“外需弱了”。

05

但这不意味着,供应链外迁的风险可以“视同空气阻力,忽略不计”。

认为有了供应链韧性人家就不会“跑”,是全球化时代的成本最优逻辑。

可现在是慢全球化时代,也是大拆解时代。

慢全球化,指的是经济全球化步伐的放缓甚至回撤——《经济学人》之前就撰文称,“全球化已失去势头”,世界进入“慢全球化”(Slobalization)阶段。

大拆解,说的是全球化原有的底层相互依赖信赖基础正遭到拆除——按社会学家孙立平的定义,大拆解的主脉络不是经济,而是政治与价值观。

美国此前推动的“制造业回流”与现在强调的“供应链弹性”,都是其典型注脚。

这两年,拜登政府确实在有意淡化“脱钩论”。美国贸易代表戴琪之前曾表示,美中两国需要实现“再挂钩”和“持久共存”。但这并不是说美方要改变对华供应链依赖的战略意图,只是说它调整了产业回流的既有目标。

其对应的策略可以归结为两点:

1,用“友岸(政治盟友)”和“近岸(地理、语言相近的邻近地区)”外包,渐进式推动美国伙伴承接低端制造业转移,以替代全球供应链中的“中国制造”;

2,用直接遏制等方式,快速推动对中国战略性产业链的“断供”,遏制中国创新赶超的势头。

一如国际关系学者马雪概括的:美国在供应链中技术含量较低、商品化程度较高、偏重成本导向性的领域并不寻求对华切断联系,而在技术水平更高、易生网络安全等风险领域转向“可信供应商”。

也源于此,2022年,美国第一大贸易伙伴从中国变为了欧盟,中国成为其第四大贸易对象。

这是地缘政治的大陆架冲撞下的现实。

而这,只是不确定性的一种。

在此背景下,评估供应链外迁风险,显然不能只着眼于成本逻辑了。

要是看综合成本,苹果没理由将目光更多地投向“跨国公司坟场”印度——尤其是在IBM、通用、谷歌、福特、华为、小米们接连碰了一鼻子灰后。

出现“50%良品率”“劳动骚乱”等乱象和面临政策多变问题的印度,哪有出现缺人危机后可以发起“富士康保卫战”、让基层干部进厂支援的河南香?

更别提,印度的组件自给率跟中国没法比——印度产的iPhone中,仅有约15%的关键器件和物料可以在当地完成采购。

可苹果还是去了。印度商务部长今年1月曝出,苹果公司计划将苹果在印度生产的iPhone份额从5%提升至25%。

库克为什么“吟鞭东指即India”?原因他之前已经给出了:外移产业链分散风险。

06

毫无疑问,我们得留住许多供应链——就算产业跨国转移是经济全球化常见趋势,也要尽可能减少“非经济全球化因素”带来的产业转移。

为了供应链韧性的发展议题,也为了保就业的民生议题。

这就需要,我们跳出“富士康会不会跑了”之争的层面,尽力去留住富士康,做大跟富士康们互信与依赖的底盘。

怎么去留住?

这当然是个宏大命题,涵括了很多个方面。

但落在舆论界面上的底线要求很简单,那就是:

不极端,不民粹,不排斥,要积极正视每个市场主体的价值——包括外资外企的。

富士康若有不足,我们可以就具体问题说具体问题,但不要动辄扣“血汗工厂”的帽子,或嚷着“少个代工厂,有什么大不了”。

现实些讲,就凭那几十万的就业容量,我们都不该去看低它的价值。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/92974.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫