撰 文丨陈 桐

编 辑丨美 圻

文娱价值官解读:

ID:wenyujiazhiguan

2020年6月12日,《乘风破浪的姐姐》开播当天,芒果超媒直奔涨停、杀入“千亿市值俱乐部”。此后,“国内惟一实现盈利的长视频公司”这一标签日渐稳固,在一众亏损的文娱上市公司中,芒果超媒这两年的业绩也相当亮眼,影响力不断扩大。

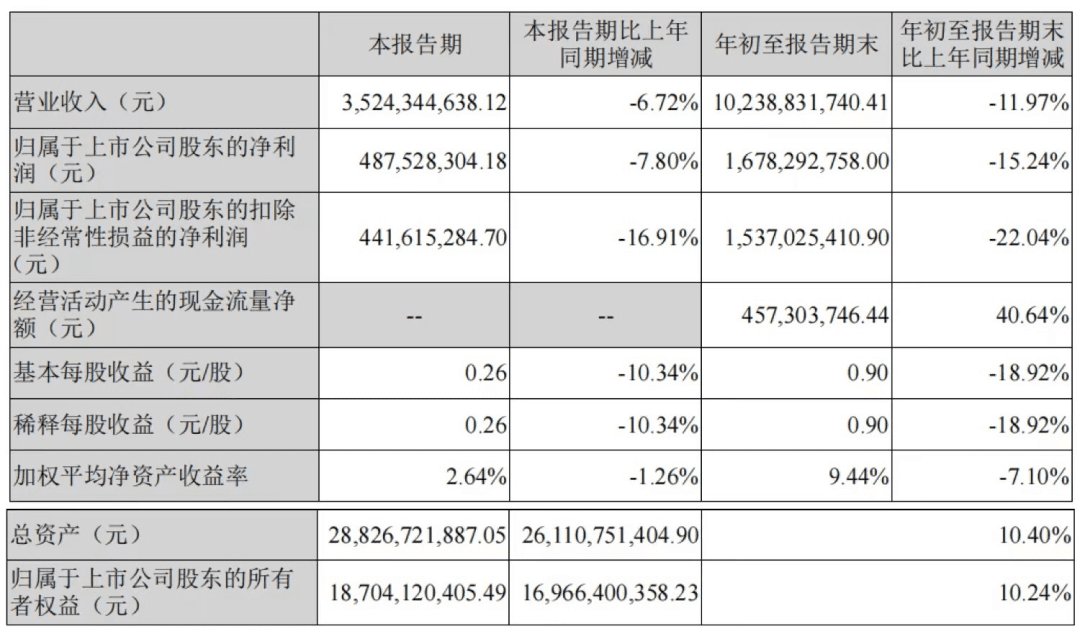

不过,芒果超媒逆势增长的神话并没有一直维持下去,10月24日晚间,芒果超媒公布2022年第三季度报告。报告期内,芒果超媒营收35.24亿元,同比下降6.72%;归母净利润4.88亿元,同比下降7.80%。扣非后归母净利润4.42亿元,同比下降16.91%;基本每股收益0.26元/股,同比下降10.34%。

在连续四年实现业绩增长后,芒果超媒营收、净利今年以来均持续疲软,近五年来首次呈现负增长趋势。凭借《乘风破浪3》《披荆斩棘2》等节目逆袭的芒果超媒也高度依赖爆款综艺提振的会员业务,当后续节目无法持续制造爆款声量时,这样的逆势增长神话还能延续吗?

业绩波动,喜忧参半

正当观众好奇这一季《披荆斩棘》究竟哪几位“哥哥”能走到成团,10月24日晚间,芒果超媒则率先将2022年三季度报告展现在众人眼前。

2022年三季报报告期内,公司实现营业收入102.39亿元,同比下降11.97%;归属于上市公司股东的净利润16.78亿元,同比下降15.24%。

对于营收和净利润双下滑,芒果超媒表示,受疫情等影响,公司倚重的互联网广告行业受到较大冲击,公司核心主平台芒果TV广告业务同比降幅达26.33%,对整体业绩造成拖累。财报中没有公布广告业务具体数据,只提到了前三季度广告业务同比下降26.33%。

目前,芒果超媒主要业务包括TV互联网视频业务、新媒体互动娱乐内容制作以及内容电商。其中,芒果TV互联网视频业务由广告、会员以及运营商业务构成,系芒果超媒主要营收来源,互联网视频广告业务下滑对芒果超媒的营收和净利润均会造成较大波动。

今年上半年,芒果超媒实现营业收入67.14亿元,同比下降14.50%,归母净利润11.91亿元,同比下降17.95%。随后在今年第三季度,芒果超媒营收实现35.24亿元,同比下降6.72%,归属于上市公司股东的净利润为4.88亿元,同比下滑7.8%。可以看出,和上半年相比,三季度芒果超媒的营收在加速下滑,净利润下滑速度则有止跌迹象。

相比营收和净利润双双下滑,芒果超媒会员及运营商业务仍然保持同比较高增长。财报显示,芒果超媒前三季度运营商业务收入同比增长16.39%,会员业务收入同比增长7.83%,这也印证了公司此前透露“今年芒果TV会员整体规模仍保持了稳定增长”的说法。据芒果超媒介绍,公司通过创新双平台“芒果剧选”“M-CLUB”等会员运营打法,提升了会员粘性和续费率。

不过,本次三季报芒果超媒没有公布这两项业务的具体收入。今年上半年,芒果超媒这两项业务收入30.64亿元,占总收入的比例为46%,其中运营商业务上半年收入12.06亿元,同比增长19.31%。

虽然会员及运营商业务仍然保持同比较高增长,但今年以来,芒果超媒的一季报、年中报和三季报中营收、净利润一直下滑,结束了持续四年的增长神话。截至10月26日收盘,芒果超媒总市值跌至407.07亿,距离高峰期的千亿市值已经蒸发近三分之二。

这说明,虽然部分业务仍在增长,但核心指标“跌跌不休”让资本市场依然对芒果超媒的未来业绩存有疑虑,喜忧参半的数据,让芒果超媒的未来发展也多了些不确定性。

成也综艺,败也综艺

目前,芒果超媒的综艺《披荆斩棘》第二季已经接近尾声,这档王牌综艺轰轰烈烈地开播,悄无声息地糊了。虽然舞美和投入远超第一季,但形式远大于内容,这一季的阵容中挑不出一个具有绝对优势的vocal,嘉宾表演也缺乏感染力和看点,话题热度也远不如第一季,没有足够的音乐性。

事实上,王牌综艺表现乏力是芒果超媒营收和净利润下降的一个核心原因。去年以来,芒果超媒《乘风破浪的姐姐》以及《披荆斩棘的哥哥》成为爆款综艺,招商金额达到新高。

其中,《乘风破浪3》广告合作客户达27个,招商客户数领衔上半年度综艺市场。在强力吸金、有效维护会员粘性同时,也使受众进一步强化了对“芒果出品”节目的高质量印象。

背靠湖南卫视这棵大树,芒果超媒构建了国内最大的内容生产库。去年,芒果TV上线超40档自制综艺节目,加上爆款的加持,招商金额达到新高。今年,芒果超媒营收和净利润一直下滑,可能也与去年基数过高有关,今年芒果超媒两部爆款续集表现均不及第一季,整体招商收入也未超过去年。

一方面头部综艺影响力不及前一季,另一方面,今年以来综艺市场招商寒冬的愈发明显,不少综艺节目在没有任何广告赞助的情况下被迫裸播。艺恩数据显示,今年上半年,赞助品牌超过10个的综艺数量减少了三分之二,头部网综的招商能力整体都在骤降。两方面原因叠加,拖累了芒果超媒的营收和净利润。

另外,相比爱优腾平台,芒果TV的业绩又高度依赖综艺,电视剧的占比较小。然而,内容的创作和科技企业的研发很类似,有很强的不确定性,平台需要持续不断地创作和更新内容获取用户。高度依赖综艺的芒果超媒可谓成也综艺败也综艺,如果四季度不能持续输出有影响力的爆款,预计全年业绩应该很难明显改善。

三季报透露,芒果超媒核心主平台芒果TV将紧扣时代脉搏,回归内容本质,坚持长期主义。三季度芒果TV第三季度共上新16部综艺,同比增加4部,平台综艺有效播放达到10亿次,同比增长39%,是四大平台中唯一较去年同期有所上升的长视频平台。

可以看出,芒果超媒正在综艺上继续发力,希望用量质齐升挽回颓势,但目前尚未有明显起色。

业务新增量在哪里?

与其他视频平台主要以会员业务为营收大头不同,芒果超媒以广告、会员及运营商业务为“黄金三角”的财务结构相对平衡,具有更强抗风险能力。不过,在“黄金三角”中,广告业务占比最大,而广告业务又过度依赖综艺尤其是头部综艺的表现,又在一定程度上对冲了相对平衡的财务结构。

接下来,芒果超媒止跌回升的关键在于保持广告业务的稳定,而广告业务的稳定则要依靠优质内容的研发和内容生态的打造,只有保持稳定的爆款输出力才能持续获取用户。单靠一个“王心凌效应”或者是“浪姐效应”,显然远远不够。

与此同时,在核心内容主业以外,芒果超媒也需要积极寻求业务增量,建立更健康合理的业务架构。

公开资料显示,今年9月,芒果TV与中体空间签署战略合作协议,双方将围绕综艺节目共创、运动员跨界、实景体验馆、线下赛事等方面开启战略合作,将采用“体育+媒体”的方式,提供更多定制化、多元化的营销机会。

在此之前,芒果TV还与老挝国家电视台、云数传媒签署合作协议推动内容“出海”,共建东南亚区域国际传播中心,推动内容“出海”。目前,芒果TV国际App海外用户数已超过1.09亿,海外业务服务覆盖全球超过195个国家和地区。

此外,芒果超媒管理层还提到,小芒电商将是最有可能取得突破的业务板块,整个小芒电商具有良好的独立性,目前整个运营也在逐步提升效能。

这些举措都是在增长压力下,芒果超媒主动拓展的业务新增量。相比爱优腾,芒果TV仍然有自己的独特优势,背靠湖南卫视这棵大树,芒果TV能够整合各种资源,用远于优爱腾的制作成本稳定输了一大批细分的垂类节目。在保证优质内容的产出,稳固受众群的同时,通过多元化布局拓展业务新增量,也能与内容层面相辅相成,建立相对稳定的经营架构。

在三季报公布之后,不少证券公司对芒果超媒依然给出了买入评级,后续重点综艺《再见爱人 2》《大湾仔的夜 2》等有望于四季度陆续上线,头部内容带来的业绩弹性给投资机构吃了更多定心丸。

未来,随着宏观经济回暖、广告主预期改善,以及内部资源的进一步整合,芒果超媒的后续业绩增速有望得到修复。而通过会员精细化运营,提升会员粘性与续费率,同时基于优质内容进行会员提价,芒果TV的会员规模与 ARPU 也有望持续提升。

(文章配图部分来自网络)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/83443.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫