如何评估一家SaaS公司的价值?最客观和最有效的评价就是增长。讲别的,都是苍白无力的辩解。

“引爆增长”已经成为整个SaaS行业的目标和口号。

那么,SaaS的增长,究竟要增长什么?怎么衡量增长的快与慢?更重要的是,SaaS增长的逻辑是什么?怎样利用增长杠杆实现增长?

这些问题没有搞清楚之前,SaaS的增长都是空谈。

一、SaaS究竟要增长什么?

说到增长,大家的理解都不一样。有的说要增长客户,有的说要增长收入,也有的说两者同时增长。

增长就是用户数的增长,这个想法来自互联网的圈地和免费思维。即只要用户数量足够大,迟早会转化为付费客户,由量变到质变的爆发式增长。不过,迄今为止还没有SaaS企业证明这个增长策略行得通。而且老拿免费客户数说事,地主家也会没有余粮的。

为了表明增长能力,收入是一个必要的实证。不过,SaaS企业对收入方式有要求,不是说收入一年比一年多就是增长。SaaS增长主要看的是经常性收入RR(Recurring Revenue)。

因为总收入的增长,不一定总能预测和维持下去,所以要看RR的收入占比。

那么,收入和客户数双增长总该对了吧?

这也未必,还要看客户与RR的关联程度。不过,通常双增长已经接近增长的逻辑了。可见,对SaaS增长的正确理解有多么重要。对增长的误解,会导致整个营销、销售、客成和运营体系的全部偏离。

二、SaaS增长的逻辑与衡量

我们先界定一下,什么样的公司才能算是SaaS公司。行业一般认为,只有总收入中的订阅收入占比达到70%时,一家公司才能算作SaaS企业。

至于SaaS的增长,也需要有增长指标、增长逻辑和核算方法等要素,来定义、衡量和核算增长。

衡量一个SaaS的增长,顶层的指标有ARR、ACV和客户数。

ARR(Annual Recurring Revenue)即年度经常性收入,它是衡量一家SaaS企业经营优劣的基本指标。ARR的魅力之处在于收入的“经常性”。也就是说如果没有例外情况发生,这个收入明年继续有,而且数额也不会有大的波动。这就是SaaS收入的可衡量和可预测性。

很显然,符合ARR的收入模式是SaaS的服务订阅模式,也包括可以划分为ARR的用量模式。

另一个关键衡量要素,是平均年度合同额ACV(Average Contract Value),可以简单理解为平均客单价。

至于客户数,就是与收入口径相对齐的时期内的客户数。

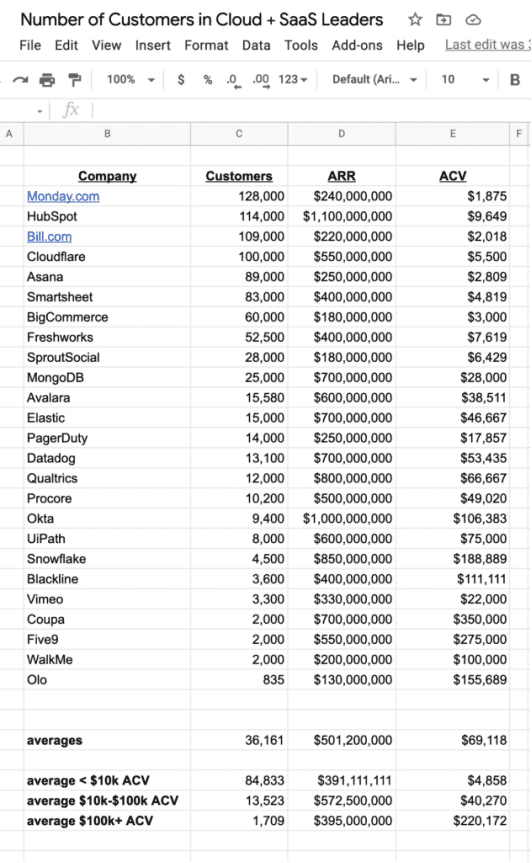

下表摘录的是一些IPO的SaaS企业的客户数、ARR和ACV。

从这个表中,至少可以看出以下规律:

(1)大部分SaaS企业的客单价低、而客户数多。这说明即使在国外,SaaS的服务对象也是以SMB为主。不过,对于增长快的公司来说,这种情况下其ARR也能高居榜首。比如HubSpot,其ARR已经超过十亿美元。

(2)提高客单价ACV,将有效提高ARR。办法包括做大客户,或者提高定价。

(3)特定行业或领域,虽然TAM非常小,少到只有千家潜在客户。但ARR仍能超过行业均线一大截。比如veeva的客户数只有不到1000家,但其ACV却高达数百万美元。

(4)市值数十亿美元的SaaS企业,平均只拥有的客户数只有数万家。即使在国外,这对于千万级别的企业市场空间,简直是九牛一毛。

SaaS的增长逻辑可以用以下公式表达:

ARRn+1=ARRn-Churn(流失)+TACV(总年度合同额)

看似简单一个公式,背后对应着一堆复杂的因素和设计。比如:找哪些目标客户,怎样定位产品和设计服务,如何设计收入模式,如何定价,还包括了如何搭建SaaS组织,营销,销售和管理等。每一个因素,都可能对增长产生影响。

在执行顺序上,首先是设定增长目标,然后再按增长逻辑向下分解为组织和任务。

一些对SaaS增长逻辑理解不透的公司,执行顺序常常是反的。而且它们更多把增长寄托于所选赛道、爆款营销、销售大神等单点,导致结果的不确定。

三、你确定是在做SaaS吗?

在谈增长之前,首先要确认公司的收入模式,以此确定它是不是一家SaaS公司。因为这个增长模式只对SaaS有效。

SaaS公司收入的最大特点,是经常性收入ARR占大头,而ARR对应的是订阅收入。目前国内不少SaaS公司,其收入结构中占大头的是非经常性收入NRR,比如,以项目方式为主的公司。

实际上,要把以NRR为主SaaS公司,后期调整成以RR为主的收入结构,是非常困难的。这可能需要重新设计业务模式和调整业务组织架构。

也有另外一种情况,即订阅收入的占比确实达不到70%,但是其增长仍然很快,比如说Shopify。这种情况下,可以将按使用量计费的业务打包成经常性收入RR,也可以提高ARR。

国内有些SaaS公司的订阅业务占比不多,收入更多地来自做项目等NRR。虽然也可以做出收入逐年增长的数据,但因为没有订阅续费的收入,所以增长靠的是新客户合同。

最大的问题是,其营销和销售等获客成本变成“经常性成本”。与其说这种增长是不健康的,不如说它的业务模式不对。

四、国内SaaS的增长杀手

在上述ARR的增长公式中,有一个churn减项,也就是流失。

流失在国外SaaS企业中较少发生或比较少量;但是在国内的SaaS行业,它却是增长的第一致命杀手。这就如同一个水桶,它的容积再大、灌注速度再快,也经不住满是漏洞。

本质上,流失相当于是缩短了增长杠杆的力矩。

所以,在增长的同时,必须堵住流失的漏洞,否则就会出现负增长。当负增长达到一定程度,整个SaaS收入模式就不成立了。

解决流失问题,是如何建立和考核客成(CS)团队的问题。不过,国外和国内CS对增长的作用有很大差别,不能完全照搬。

国外CS的作用相当于后服务的促销,以增加收入为目的。而国内CS的首要目的,是通过堵漏来减少流失,确保ARR的不降低。

五、SaaS的增长杠杆

确定了以订阅为主的收入模式之后,就可以全力创造年度合同额,也就是公式的增项TACV。

决定TACV的只有两个变量:客户数和ACV。要想比常规方法更有效加速增长,就必须使用增长杠杆。

所谓增长杠杆,即提升客户数或者ACV的有效方法。因为二者是乘法关系,所以不多的提高,就会产生巨大的收入增长。

先说提升ACV。

相对而言,ACV的杠杆效应更加明显。比如,要想把新签客户数提高到原来的3倍,这个难度很大,至少需要再多招3倍的销售人员才有可能达成。但如果把ACV提高3倍,还是有可能的。比如,可以通过向大客户销售,提升客单价。但是,大客户的销售周期也变长了。所以,这就变成了一个效率问题,即如何在客户变大后,仍能保持或接近以前的销售效率。

这是销售组织要解决的问题。如果是销售传统软件,这个问题基本无解;但现在销售的是服务,通过重构服务销售方法和流程,已经证明效率问题是有解的。

再比如,因为ACV直接关联的是定价,所以提高价格也可以提升ACV。不过,价格是一个极为敏感的因素,提价有可能影响客户数增长。

通过内容营销和价值营销等方法,可以在一定程度上提高价格;至少可以稳定客单价,不因价格战无底线降价。

再说提升客户数。

提升客户数的主要方法有三种:增加销售人员数量、优化营销和交叉推荐。

不过,对于SMB来说,增加销售人员不是一个高效的方法(但目前大家都在用)。其实合适的营销策略更为有效,这是一个线索转化效率的问题。在这方面,HubSpot已经给出证明。它在只有不多销售人员的情况下,就能做到一亿美元的营收。

交叉推荐是国外SaaS常用的方法。因为SaaS的业务细分化,所以客户很少单买一个SaaS,而是同时使用多个SaaS来支持一个业务。

这样,客户买你的生态伙伴SaaS时,就很可能连带买了你的SaaS。这个方法的极致玩家是Slack,它甚至花钱为生态伙伴做广告。而当客户点开广告总会发现:不管买什么,都需要买Slack,否则不但一堆SaaS难以集成,也缺少一个业务入口。这个方法在国内很难奏效。因为没有可交叉的伙伴,所有SaaS都想“一站式”扩展到别人的服务上。

不过,交叉推荐的确是一个低成本、高效率的提升客户数的有效方法。

六、写在最后

增长是SaaS企业经营的首要目标,但它不是一种决心或一句口号,而是一种要求。

SaaS的增长不是靠一个“增长部门”或“增长黑客”就能搞定的。它是一个经过设计的增长-运营一体化的系统过程。

尊重规律、设定目标、利用杠杆和量化结果,是SaaS业务增长的基本原则。

作者:戴珂;公众号:ToBeSaaS

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/54246.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫