6月16日,安踏(02020)发布盈喜公告,因安踏品牌、FILA 品牌及其他品牌业绩强劲,预期2021年上半年整体收益增长超过50%。盈利水平显著提升,该公司披露经营利润将增长不少于55%,不包括合营公司亏损影响,预期股东净利润增长不少于65%,及包括分占合营公司亏损影响,预期上半年公司股东应占利润将增长不少于110%。

实际上,安踏去年提出的三条多层级增长曲线在2021年上半年齐头并进,安踏品牌、FILA品牌及其它品牌全面发力,按季度持续保持中高双位数的强劲增长,驱动该公司上半年业绩高增长。而靓丽的业绩得到数十家投行认可并评买入评级,该公司股价于今年上涨幅度超过35%。

从历史趋势看,安踏是港股市场大牛股之一,2013年以来走出了9年阳线,涨幅超过18倍,核心驱动因素为持续高增长的业绩,2013-2020年,其收入及股东净利润复合增长率都超过20%,2021年业绩保持高增长势头。在三条多层级增长曲线下,安踏的未来业绩仍持续驱动其估值提升。

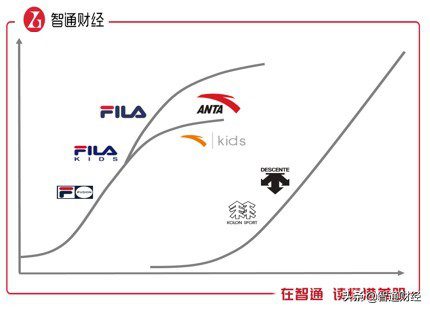

多“品牌”下的三条增长曲线

智通财经APP了解到,安踏成立于1991年,是国内运动鞋服龙头,2009年以来,其通过收购方式不断丰富品牌矩阵,进行多品牌布局。目前该公司拥有逾10个品牌,主要面向大众市场及高端市场,包括安踏品牌、FILA品牌以及迪桑特(DESCENTE)、韩国可隆(Kolon Sports)、始祖鸟、萨洛蒙等户外运动品牌。

安踏品牌面对大众市场,FILA品牌面对中高端市场,这两大品牌是安踏业绩的两大支柱,合计收入贡献超过90%。FILA品牌于2009年收购的意大利品牌,这几年业绩增速迅猛,成为该公司除了安踏品牌外,第二条增长曲线,2020年疫情期间仍保持较高的增长水平,收入份额跃居第一。

2020年该公司在“单聚焦、多品牌、全渠道”的战略方针下,梳理并提出了三条增长曲线,即在安踏品牌和FILA品牌外,增加了第三条曲线:以迪桑特、可隆体育和始祖鸟等国际品牌为主导的“高潜力增长曲线”。2021年Q1和Q2,三条增长曲线都向市场亮出了漂亮了斜率。

第一条增长曲线:安踏品牌

安踏品牌是该公司最初的品牌,持续定位大众运动品类,目前部分产品性能及技术水平可媲美国际一流品牌,产品力的提升推动公司品牌持续向上。安踏品牌在过去保持着双位数的收入增长水平,2020年受疫情影响,Q1和Q2有所下滑,但Q3开始持续恢复增长,2021年Q1和Q2均已恢复至双位数增长。

该品牌未来增长曲线预期乐观,主要有三大因素驱动:

一是棉花事件触发的国货窗口期推动本土品牌销售,国货受Z世代追捧,安踏直接并长期受益。今年3月下旬以来,部分西方国家及媒体通过 BCI 向新疆棉发难,激起国内官媒点名批评H&M品牌,以及消费者对海外品牌的排斥。品牌需求替代明显,市场格局逐步向国产品牌倾斜。

二是奥运会带来的营销机会,在2021年和2022,将连续举办东京奥运会、北京冬奥会和北京冬残奥会,安踏品牌一方面通过各种消费者触点展示安踏获奥运机构及国家级运动队认可的专业属性,另一方面强化研发及营销护城河构筑的行业门槛,夯实“科技引领的中国专业运动领导品牌”定位,实现安踏品牌价值的向上突破。作为排他性奥运合作伙伴,配合力度空前的双奥营销,全年流水增幅目标提至20%以上。

三是DTC转型战略提升店面运营效率及单店收入。2020 年年中,该公司提出安踏品牌DTC 转型战略,将于2025年使DTC业务占比达到70%。2020年的首批转型涉及3500家门店,其中 60%门店将由公司直营,40%门店由加盟商按照安踏标准运营。DTC转型整体进展良好,推动门店效率提升,中长期也提升品牌盈利规模和发展潜力。

此外,安踏品牌的营销策略中,明星IP矩阵丰富,包括汤普森、谷爱凌、武大靖、张继科、邹市明等体育明星,也包括出王一博、关晓彤、陈飞宇为代表的娱乐明星。其中首席全球代言人王一博代言产品品质和定价均较为高端的国旗款产品线,高端线产品+顶流代言人的组合拉动中长期的品牌力,助力业绩持续性增长。

第二条增长曲线:FILA品牌

从历史业绩看,FILA品牌的增长曲线是最好看的。FILA品牌是该公司于2009年收购的,是增长速度最快的品牌,目前已成为核心的品牌之一,2020年收入贡献近50%,超过了安踏品牌。FILA品牌具有强大的需求韧性,2020年疫情期间,仅Q1收入受疫情影响下滑,Q3至今年已连续四个季度保持双位数的增长。

FILA品牌高速成长,主要来源于运动时尚细分市场处于高速成长的蓝海阶段,据 KBV Research,全球运动时尚服装市场规模到2023年有望达1033亿美元,五年复合增长率为9%。以同行表现看,FILA品牌增速持续领先,根据华金证券研报,2021年Q1,FILA流水同比增长约 75%-80%,远高于李宁及音勒芬。

高端属性的深度挖掘和调性坚持,FILA品牌可以在未来向更多优质的消费者渗透。该品牌在零售渠道的升级上贯彻“一个人到一家人”的品牌家族矩阵,在北京开出首家全球概念店,将各个子品牌全系列多品类产品集中呈现,根据不同消费群体进一步细分,在一个购物体验空间内满足不同属性消费者的需求和体验。

值得注意的是,FILA品牌采用贴近SPA模式,SPA即自主品牌专业零售商经营模式,在SPA模式下直接掌握消费者信息,简化供应链环节并压缩物流耗费,以及最大限度降低预测风险,实现快反供货。SPA模式下具效率优势,打造FILA竞争力,在行业高景气下,FILA品牌仍将保持高成长。

第三条增长曲线:户外品牌及Amer品牌

其他品牌主要以Descente、Kolon Sports 为主的户外品牌,收入贡献低,目前对业绩构不成重大影响,但成长速度也不容小觑。此外,在表外也有以始祖鸟等户外品牌为主的合营公司AmerSports,Amer是安踏于2019年完成收购的品牌,旗下品牌更多偏向于高端专业运动领域。

从表内看,户外品牌增长曲线表现亮眼,和FILA品牌一样具有业绩韧性,2020年品牌收入增长达到35.4%,2021年上半年达到三位数的增长水平。

户外运动群多品牌受冬奥临近和中国户外运动人群基数拓张的正面拉动,积极开拓市场,加速线上与线下的渠道布局及产品SKU扩张。如迪桑特加大中国市场核心城市核心地段的渠道布局,通过潮流地标的开店瞄准精英女性消费者的开拓,同时推出全新的用户社群升级现有的CRM运营思路,从终端的多个触点增强消费者的体验感。

从表外看,Amer作为合营公司其全球业务在面临挑战的背景下持续改善,在安踏的此次盈喜公告中,预期2021年上半年应占合营公司亏损同比减少,可见Amer复苏状态较为乐观。Amer目前处于收购后的转型增长期,旗下的始祖鸟等高端户外品牌具有较好知名度,产品在中国市场具有较大潜力,冬奥会预期将推动国内冰雪运动人数,带动户外品牌需求。Amer属于国际化品牌,业绩增长预期强,未来有望带来可观的利润贡献。

综上看来,安踏发布盈喜,三条增长曲线表现亮眼,共同驱动业绩高增长,其中安踏品牌和FILA品牌为核心主力,预计将保持双位数的增速,而其它户外品牌在行业需求下有望维持强势。该公司市值九年翻了近19倍,但估值仍较李宁(02331)等同行低,在业绩增长预期下,仍看好其市值表现。

—— 如果觉得文章还OK,请转发 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书 / 淘宝逛逛 / 抖音 / 百度系 / 知乎 / 微博/大众点评 等 全网各平台推广;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/quan/41039.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫