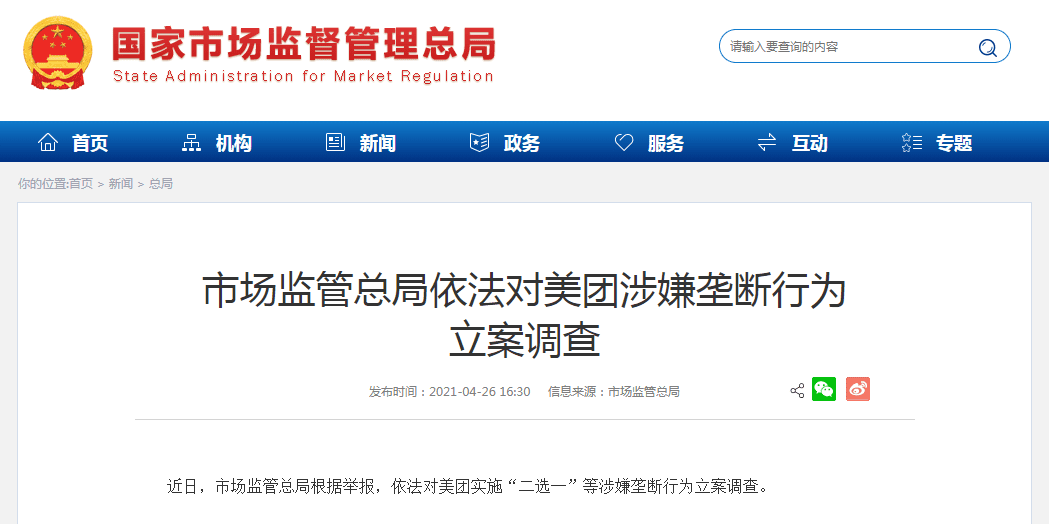

4月26日市场监管总局根据举报,依法对美团实施“二选一”等涉嫌垄断行为立案调查。美团随后发文配合有关部门调查,保障用户以及各方主体的合法权益。

这一刻,外卖平台的垄断经营模式可能结束了,调查之后的结果可能大概率会取消对商家的强制“二选一”模式。

近年随着餐饮行业的发展,用户外卖习惯的养成,美团为代表的外卖平台逐步做大,外卖市场利好的同时,平台的抽成也一度水涨船高。

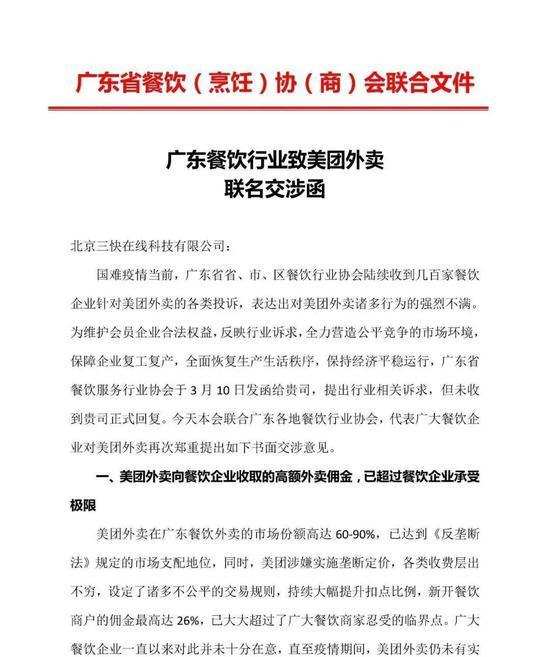

从2018年到现在,美团收取的商家外卖佣金抽成,在一年多时间里多次调升。从最早的18%调到22%,升至25%,甚至部分地区的26%。再加上相关的广告、商家服务等,美团从平台商家身上赚取的利润,成了财报中净利润的主要来源。

25%这是什么概念,相当于餐饮门店整个外卖业务的全部利润都让给了美团。以餐饮门店每月20万元左右的营业额,按60%的毛利计算,会有12万左右的毛利。租金、人工、水电气、员工宿舍、营销费用等加起来一共有8万元左右。20万元的营业额中美团约有10万元,如果是20%左右的提点,给到美团的就是2万元的支出,这样算下来,餐饮门店每月会有2万元的利润;但如果美团的提点提升到25%,给到美团的就是2.5万元。

甚至美团19年三季度财报中185.7亿的佣金收入,相当于一天的佣金收入就达到2亿。大部分中小餐饮商户在高额的抽佣压力下,基本是变相的为外卖平台打工。

此次美团为代表的平台被调查之后,外卖平台“二选一”的行为会被改变,也就意味着商家有机会既可以选择美团,同时能选择饿了么或者其他平台,在能力范围内去同步经营所有平台,商家对平台选择的自主权终于回来了。

一直向流量优势平台低头的餐饮商户,这次在重新掌控了自主权之后,面对现在兴起的私域流量模式,会选择依靠更多的外卖平台流量还是转向拥抱餐饮门店的私域流量?

拥有平台选择权的餐饮商家

反垄断之后,外卖平台为了争夺市场,可能之后会采取降低对商家的抽成比例的措施。但是商家在可以自主选择外卖平台之后,会不会继续选择依靠更多的外卖平台?

餐饮行业的各大商户经历过疫情、经历过线上平台的强制“二选一”。大部分的商家现在被教育清楚了一件事:拥有消费者流量是一种什么样子的滋味。

而疫情结束后,经济回暖,未来五年的政策规划利好餐饮消费市场。现在出现在商户眼前的选择,已经不止一种选择了,除了外卖平台的线上流量经营,还有这几年飞速发展的“私域流量”模式。

随着餐饮行业市场的容量增长,同时也带动了第三方服务商市场的增长,刺激了大批SaaS服务商公司进军餐饮行业,想要在餐饮市场中分到一杯羹。

1、我国餐饮消费的宏观数据4月中旬,国家统计局发布了数据情况来看2021年3月社零总额实际增长33%,环比来看,3月社零总额增长1.75%。其中,3月餐饮收入同比增长91.6%,两年平均增长0.9%,平均增速转正。

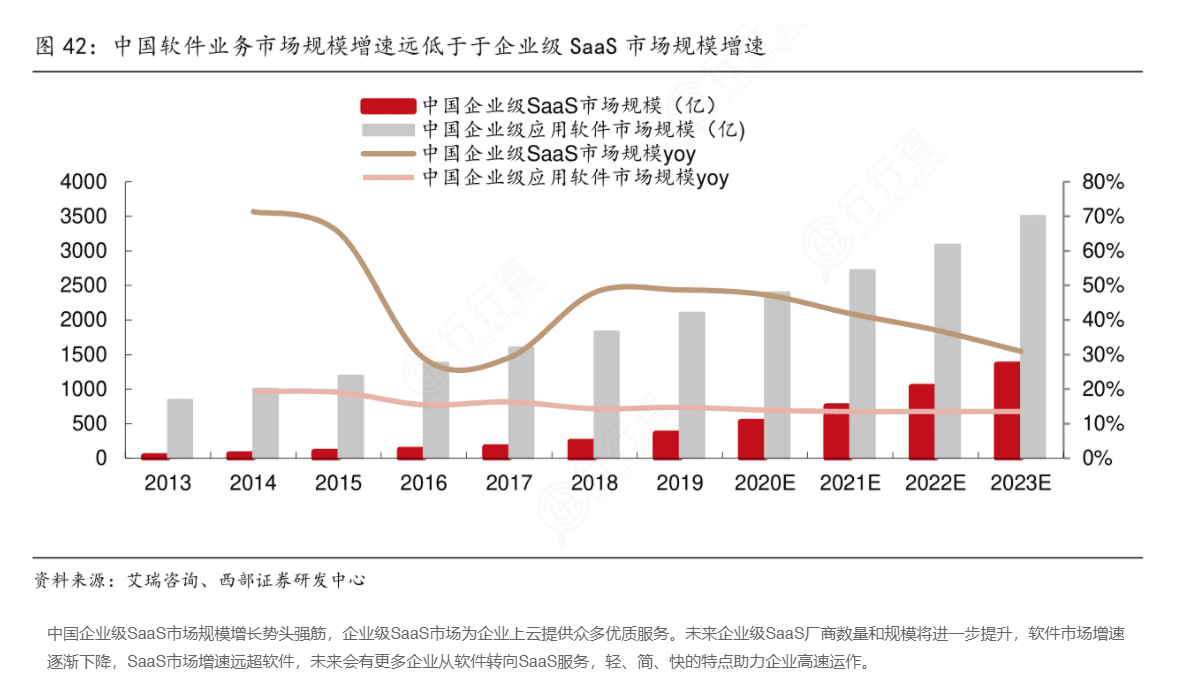

2、2019年国内SaaS规模是2000亿左右,2020年SaaS规模增长到2500亿,环比增速达25%。根据艾瑞数据统计,传统企业和公共领域云服务规模2024年预计将达到3500亿规模。国内消费市场宏观经济从高速增长进入平稳增长阶段、人口红利逐步消失&劳动力成本加速上行等,同时叠加政策、法律等层面系列利好因素的支撑导致SaaS服务商与时巨增。

在餐饮服务商业剧增的市场局面下,尽管原来行业门店之间的竞争强度提高了,但是整个行业的经营模式有了明显的差异化和多样性:传统的线下门店类、新型的私域流量经营门店类、电商化的多平台经营类、网红流量联动大型IP明星加盟类等。

目前,随着腾讯等头部互联网公司持续的推行服务商模式,餐饮市场中最多见的是现在网上常提到的私域流量经营模式。这种模式的原理是:利用SCRM系统去帮助餐饮门店实现对顾客的精细化经营、对门店的数字化管理两大方向。

餐饮SaaS的暗中发力

市面上常见的餐饮SaaS都会针对餐饮行业提供完整的SaaS系统,同时提供基于效果的运营服务。后者的运营服务也是与美团、口碑SaaS业务的最大不同,同时引入微信生态第三方服务,从而构建不同于美团、口碑的一套独立私域流量系统。

除SaaS系统技术外,服务商还提供运营服务,包括专门帮客户运营会员、做数据分析、外卖运营服务、成本管家服务、公域流量服务、企业微信运营服务等,这些服务很大程度改善了餐饮企业因为专业团队的人力能力不足,造成有好的工具,但用不出效果的情况。

运营服务以效果为导向,最终帮客户提升收入、增加利润。同时引入微信第三方生态的各种针对餐饮行业的服务,把数据开放出来,比如供应链服务、金融服务等。

随着整个餐饮行业内社会平均工资水平的不断上移,均使得门店人工成本不断上行,现在大部分的门店只能招到上了年纪的社会从业者,餐饮服务类员工老龄化加重。这也推动商家在不断通过技术层面的投资,以优化自身的人力成本结构。目前在一二线城市的餐饮门店中,可以看到为了减少顾客接待成本,门店都已经基本全部实现了SaaS化的“扫码点餐服务”。

目前餐饮SaaS中比较出众的是以半城云、微盟为代表的SaaS服务商。其中半城云在成立不到一年的时间内,就获得了两轮千万级别的融资。可见资本对餐饮SaaS未来服务市场的青睐。

整个餐饮行业和私域流量的模式是非常契合的,私域流量模式能成立的一个非常核心的基础逻辑,是需要消费者对于该品类需求有着高频“复购”行为。而消费者日常的衣食住行,是天然强复购的品类。

私域流量模式能迅速占据一定的餐饮市场的其它原因是:复购基本是餐饮行业的命根子指标。餐饮门店很看重门店复购率,而私域流量模式经营除了对门店顾客有高效触达、零成本接触、可重复性利用的三大特色之外。

在这个模式下,餐饮门店的现金回流速度是非常快的,现金回流的速度,这个因素在所有经营模式中都要被优先考虑。有时候一场私域社群的提前售卖活动,甚至能做到提前锁定消费顾客。

在外卖平台上经营的商户,都明白在平台上的现金回流速度是比较慢的。一般都是平台先收钱,然后按天或周结算给商户。平台的做法(以美团和饿了么为例):KA商户(麦当劳、肯德基这样的头部商户)的账期是一天,也就是前一天的款项第二天全部打给商户;非KA商户现金回流可能需要一周。

市场流量的分配规则发生了改变

消费市场的演进过程中,承载消费者流量的载体会根据技术的升级而升级,服务形式同样会因为技术的升级而升级。回顾国内3G、4G时代的市场结构变化历史,能发现每一次交互技术的升级,都帮助商家链接消费者关系的能力得到了质的飞跃。

百团大战时代团购平台的出现,打破了线下客流量的分布规则。社交流量时代微信、企业微信、小程序为代表的社交生态流量,正在分割平台化建立流量体系。

只有与人的距离更加近,才会距离商业增长机会更加近。

头部的餐饮品牌早就明白这个道理,这部分餐饮品牌甚至从未入驻过外卖平台,从头到尾都是通过自营连锁+自建数字系统的方式驱动自己的品牌化。像3月底递交上市申请的“海伦司小酒馆”餐饮品牌,也让更多的商家、资本能看到餐饮行业的品牌化能力和市盈空间。

海伦司小酒馆的成本

海伦司小酒馆的数字化基础

随着餐饮SaaS服务商带来的技术加持,现在多数的腰部餐饮品牌也有了摆脱外卖平台,实现独立自营的能力。餐饮门店逐步品牌化路线,也成为了餐饮行业一个可行的发展前进方向。

市场流量机制打破反垄断之后,在开放的流量生态的机会面前,外卖平台很可能就要开始走上一段时间的下坡之路了。

—— 欢迎在线投稿 ——

特别提示:关注本专栏,别错过行业干货!

PS:本司承接 小红书/淘宝逛逛/值得买/微博/抖音/百度系/知乎/大众点评等平台推广:关键词排名,笔记种草,数据优化等;

咨询微信:139 1053 2512 (同电话)

首席增长官CGO荐读:

更多精彩,关注:增长黑客(GrowthHK.cn)

增长黑客(Growth Hacker)是依靠技术和数据来达成各种营销目标的新型团队角色。从单线思维者时常忽略的角度和高度,梳理整合产品发展的因素,实现低成本甚至零成本带来的有效增长…

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/36960.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫