作者丨青风

编辑丨六子

7月第一周,快手用两份公告给资本市场连抛了两颗重磅炸弹。

7月2日,快手正式公告可灵AI完成独立分拆融资:投后估值180亿美元,融资上限30亿美元,腾讯、阿里、百度罕见同台入局,创下全球视频大模型单笔融资纪录;

仅仅四天后,腾讯通过场外大宗交易减持快手股份,持股比例从15.68%骤降至9.37%,退出第一大股东席位。7月7日,也就是腾讯减持次日,快手股价单日暴跌12%,收盘40.46港元。

*图源快手科技公告

一边是孵化出的AI资产脱离母体,拿到远超母公司估值体系的高溢价;一边是资本市场用脚投票——今年以来其股价已经腰斩,如今连持股多年的大股东都选择战略性撤退。

两件事放在一起看,才是可灵分拆的完整真相:当一家公司把最具增长想象力的资产单独剥离、按AI赛道的高估值定价,留在母体里的,就只剩下增速放缓、利润承压的成熟业务。

看似卸掉了沉重的成本包袱,实则也卸掉了支撑估值的核心增长故事。

01

「成本减负与估值重建」

按照快手港交所公告的披露,北京可灵本轮增资设置了60天募资窗口期,总增资款上限锁定约204.5亿元人民币(约30亿美元),对应16.67%的股权稀释,全部到位后投后估值约180亿美元。

天眼查显示,34家投资方阵容堪称行业顶配:CPE源峰、国方创投领投,腾讯、阿里云各出资13.63亿元,百度出资3.41亿元,国家级与地方产业基金悉数跟投,连阿布扎比的BlueFive Capital也出现在名单中,覆盖了财务资本、云算力厂商、文娱产业方和海外主权基金等多元主体。

*图源快手科技公告

对比两个月前市场传闻的200亿美元估值、20亿美元融资,最终方案估值下调10%,融资额却提升了50%。这意味着,快手拿出了更多股权,换取了更充足的落地资金。

这笔账的背后,是已经顶到喉咙的成本压力。

据快手2026年一季报数据,集团全年资本开支预计达260亿元,较上年增加110亿元,增量几乎全部投向AI算力。2026年一季度,快手带宽与服务器托管成本同比增长18.4%至17.49亿元,折旧与摊销从12.35亿元激增至17.75亿元,研发开支同比增长9.8%至36亿元;与之对应的是,同期经调整净利润33.74亿元,同比下滑26.3%。

可灵就是那个最大的“吞金兽”。公告数据显示,2024年可灵净亏损5亿元,2025年亏损扩大至19亿元,两年累计亏损24亿元;截至2025年末,北京可灵净资产为负900万元,处于资不抵债状态。而它对集团的营收贡献微乎其微:2025年全年营收11亿元,在快手总营收中占比不足1%。

留在快手体内,可灵始终面临两层尴尬:财务上,算力成本持续侵蚀母体利润,让处于盈利修复期的快手不堪重负;估值上,快手作为成熟短视频平台,二级市场市销率仅1.5倍,可灵的AI价值被系统性低估。

而独立后,可灵按AI成长公司的口径重新定价。数据显示,可灵2026年一季度营收超6.5亿元,同比增幅超300%,截至3月年化收入运行率(ARR)已跃升至5亿美元。180亿美元估值对应约36倍市销率,是母体估值的24倍。

从这点可以看出,可灵分拆的核心不仅是逃避成本,更是重建估值口径。

快手在资本架构上也留足了安全垫。融资完成后,快手通过多层持股平台合计持有可灵68.33%股份,叠加15%员工期权池,外部资本仅占16.67%,绝对控制权牢牢在握,可灵财务报表仍并入上市公司。同时快手承诺,重组完成后五年内不开展竞争性视频生成模型业务。可灵CEO盖坤就其持有的部分股权享有10倍投票权,以维持管理团队的战略主导权。

当然,资本的钱从来不是白拿的。增资协议设置了明确的退出兜底条款:若可灵未能在2031年10月30日前完成IPO,或9个月内无法办结全部重组监管程序,投资方有权要求公司按年化8%单利回购股权。五年上市的紧箍咒,从融资落地的第一天就已经套上。

单从资本运作层面看,这手牌打得稳准狠:用少量股权稀释换30亿美元弹药,把成本压力部分转移给外部资本,同时保留控股权和并表权,还实现了核心资产的价值重估。

但这笔账只算了收益,没算代价。

02

「主业失速与巨头夹击」

如果说资本层面是主动算计,业务层面就是被动倒逼。可灵分拆从来不是“想不想”的选择题,而是“不得不”的生存题。

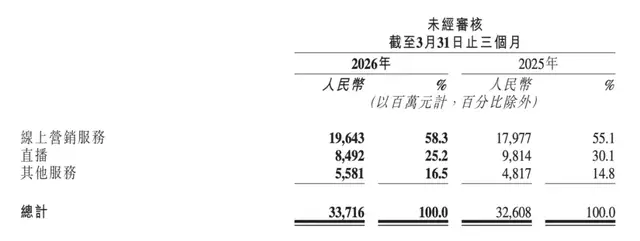

首先是母体基本盘的增长已经触到天花板。快手2026年一季报显示,总营收337亿元,同比仅增长3.4%,创下上市以来最低增速;其中直播业务收入84.9亿元,同比大幅下滑13.5%,线上营销服务收入196.4亿元,同比增速也回落至个位数9.3%,只有包含电商、AI在内的其他服务保持15.9%的增长,但整体体量仍偏小。

用户端同样增长乏力,日活跃用户4.127亿,同比增长只有1.2%,彻底步入成熟平台的存量博弈阶段。

*图源快手2023年一季度财报

当主业开始赚慢钱,就很难再养一个烧钱的AI重资产业务。AI视频赛道拼的是算力、人才、迭代速度,每一项都是无底洞式的投入。

据公开信息,字节跳动2026年算力相关资本开支预计超2000亿元,相当于其利润的六成;阿里宣布未来三年云和AI基础设施投入不少于3800亿元。和这些对手比,快手的资金体量根本不在一个量级。

留在快手体内,可灵的预算永远会被母公司的利润目标绑住手脚。正如一位快手员工所言,可灵分拆是“不得不拆”——不是快手不想养,是养不起,也养不大。

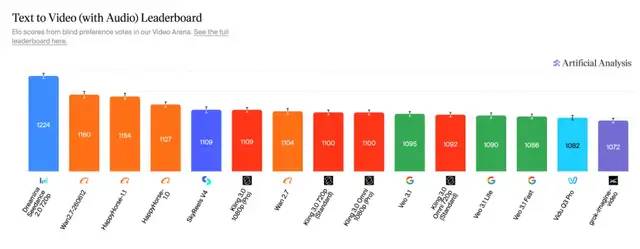

更严峻的是,赛道竞争已经进入白刃战阶段,可灵正面临前后夹击。根据Artificial Analysis最新榜单,全球文生视频模型排名中,字节跳动的Seedance 2.0位居第一,阿里万相和HappyHorse紧随其后,可灵3.0已掉出前五。

*图源Artificial Analysis

字节跳动的攻势最为凌厉。今年2月上线的Seedance 2.0凭借画面一致性、多模态输入能力快速登顶国产模型榜首,依托抖音生态和剪映工具链,在C端创作者市场快速分流用户。

6月23日,字节又在火山引擎FORCE大会上发布Seedance 2.5,原生支持30秒连贯视频直出,支持最多50个多模态参考素材输入,还新增了局部重绘编辑功能,预计7月初全量上线,直接瞄准广告、微短剧等生产级场景。

更关键的是,Seedance 2.5模型目前仅向200元档及500元档会员开放,免费用户暂不支持使用,通过付费分层俘获高价值用户,商业化路径清晰。

阿里方面同样来势凶猛。2025年底,可灵核心技术负责人、前快手技术副总裁张迪离职加盟阿里淘天集团,出任未来生活实验室负责人。仅用五个月,他就带队推出了HappyHorse-1.0,4月亮相时曾一度登顶Artificial Analysis榜单。该模型通过技术开源快速抢占开发者生态,背靠阿里电商和云计算体系,B端落地优势显著。

核心人才带技术投奔竞品,这种戏码在AI赛道每天都在上演。快手如果不能给可灵团队独立的资金决策权和市场化的激励空间,人才只会持续外流。

而OpenAI关停Sora的事件,更是给全行业敲响了警钟。据分析机构SemiAnalysis测算,Sora日均运行成本高达1500万美元,但上线半年消费者端累计收入仅约140万美元,高昂成本叠加不足1%的用户留存率,最终难以为继。

Sora的退场宣告了AI视频赛道“技术优先”时代的终结,接下来拼的是商业化落地能力、成本控制能力和资本耐力。

对可灵来说,独立融资是活下去的必经之路。只有跳出快手的预算体系,才能拿到足够的算力投入、人才薪酬和市场推广费用,和字节、阿里正面竞争;也只有独立运营,才能拓展跨平台、跨行业的B端客户,而不是局限在快手的电商和内容生态里打转。

说白了,这是一场输不起的军备竞赛。可灵留在体内,迟早会被巨头耗死;拆出去独立融资,还有一线生机去争全球头部席位。

03

「快手还剩下什么?」

分拆的账算得再精,也绕不开一个核心问题:当可灵这个最具想象力的资产被单独定价后,快手母公司还剩下什么?

这是所有业务分拆案的共同悖论:把高增长、高估值的资产剥离出去,剩下的母体就只剩下低增速的成熟业务,估值逻辑会瞬间重估。

可灵180亿美元投后估值约合人民币1221亿元,已相当于快手当前总市值的约74%。此前市场给快手估值,还会给可灵的AI故事算一部分期权价值;现在可灵独立了,投资者再看快手,就只剩下短视频、直播、电商这老三样,而这三样的增长故事,已经越来越难讲。

*图源互联网

资本市场其实早就给出了答案。今年1月29日,快手股价达到年内高点84.51港元,而至7月7日收盘已跌至40.46港元,累计跌超50%。资本市场早就想明白了,可灵估值再高,快手股东只能通过持股间接享受收益,而母体本身增长已然乏力。

更关键的是,可灵的高增长本来是快手“科技公司”叙事的核心支撑,现在把核心支撑拆出去了,快手又变回了那个“传统短视频平台”。

快手科技董事长程一笑在15周年司庆内部讲话中说,AI是快手整艘大船的新引擎,不仅催生了可灵,也在渗透内容推荐、广告优化、电商交易等所有业务。但现实是,快手母体的AI应用更多是效率工具、降本手段,而不是能撑起估值的第二增长曲线。

腾讯的减持,更是把这层窗户纸彻底捅破。公告显示,腾讯此次减持后持股9.37%,低于创始人宿华的9.83%,正式退出第一大股东位置。和当年实物分派京东、美团股份不同,腾讯这次选择了直接现金套现,回笼约125亿港元。

腾讯自然有储备资金投入AI的考虑,但减持快手的信号意义仍然极具穿透力。当年腾讯重仓快手,核心战略价值是制衡抖音;现在视频号自己做起来了,第三方数据显示月活已超过快手,快手的战略价值自然大幅下降。

耐人寻味的是,腾讯一边减持快手,一边出资13.63亿元投资可灵——但持股比例仅约1.12%。这一卖一买的资本腾挪,被业内视为“结构性调仓”。腾讯用减持快手的现金流,换取AI视频生成赛道稀缺标的的入场券,本质上是把快手拆开估值了。

这恰恰说明,在资本眼里,独立的AI视频资产比绑定了短视频母体的快手更有价值——但也仅此而已,远没有当年重仓快手的战略权重。

说到底,可灵分拆是一次典型的“存量优化”,而非“增量进击”。它解决了当下的成本压力和估值重构问题,但没有解决快手母体的增长焦虑。快手用可灵的独立,换来了短期的财务安全和AI业务的生存空间,但也把自己最值钱的增长期权,打包推向了市场。

从此市场会用两套估值体系看快手:一套是可灵的AI高成长估值,快手按持股比例享有权益;另一套是快手主业的成熟平台估值,增速放缓、利润承压。而后者,才是快手上市公司的主体。

04

「写在最后」

卸掉包袱容易,重建想象力很难。接下来的快手,需要证明两件事:一是可灵能在巨头夹击中跑出来,兑现180亿美元的估值和五年上市的承诺;二是没有可灵的快手主站,能在存量市场里找到新的增长支点,而不是沦为一个单纯的持股平台。

AI视频赛道的军备竞赛才刚刚进入深水区,可灵拿到了30亿美元的弹药,也戴上了五年上市的紧箍咒;快手卸下了沉重的成本包袱,也失去了最亮眼的增长故事。

可灵已经单飞,快手的下半场,才刚刚开始。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/163711.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫