《港湾商业观察》徐慧静

在全球精密零部件产业链加速重构的背景下,深耕高端制造领域十余年的东莞市腾信精密制造股份有限公司(以下简称,腾信精密)即将迎来其北交所上市进程的关键节点。2026年5月29日,公司将接受上市委员会审议,保荐机构为国泰海通证券。

据招股书及天眼查显示,腾信精密成立于2011年,专注于高附加值精密零部件的研发设计、制造与销售。公司以高精度及高温合金复杂结构机加工技术、激光熔覆技术、柔性智能生产技术为核心竞争力,产品广泛应用于分析仪器、油气服务、医疗器械、半导体、航空运输及工业设备等高端制造领域。

境外收入占比超八成,存货跌价激增

财务数据显示,2023年、2024年及2025年(以下简称,报告期内),腾信精密实现营业收入分别为7.11亿元、7.14亿元和7.57亿元,呈现稳步增长态势。2026年1—3月,公司营业收入为2.03亿元,同比增长4.75%。公司预测2026年1—6月营业收入为4.25亿元至4.70亿元,同比增长9.43%至21.01%。

同一时期,公司实现净利润分别为1.73亿元、1.89亿元和1.87亿元;扣除非经常性损益后归属于母公司所有者的净利润分别为1.90亿元、1.86亿元和1.86亿元。

进一步来看,2026年1—3月,公司净利润为4892.82万元,同比下滑14.17%;扣除非经常性损益后归属于公司股东的净利润为4831.70万元,同比下滑14.60%。公司预测2026年1—6月归属于母公司所有者的净利润为1.07亿元至1.18亿元,同比增长0.72%至11.08%;归属于母公司所有者的扣除非经常性损益后的净利润为1.06亿元至1.17亿元,同比增长0.13%至10.52%。

收入结构方面,腾信精密境外销售收入占比较高。报告期内,公司境外销售业务收入分别为6.02亿元、5.86亿元和6.22亿元,占营业收入的比例分别为84.71%、82.09%和82.10%。公司与境外客户一般以美元结算,报告期各期末持有的美元货币资金分别为600.83万美元、2877.28万美元和5874.99万美元。

境外销售地区主要包括北美洲、亚洲、欧洲等地,涉及美国、新加坡、德国等国家。其中,报告期各期向美国销售额占营业收入比例分别为30.58%、32.08%和27.99%。

高境外收入占比带来了显著的汇率波动风险。报告期各期,公司汇兑损益分别为562.59万元、368.11万元和-741.20万元,报告期内美元汇率走弱导致汇兑损益逐渐减少并由正转负。一季度净利润下滑也主要因为美元汇率走弱产生的汇兑损失所致。公司预计2026年1—6月汇兑损失为1700万元至1800万元,而上年同期为汇兑收益100.83万元。

某知名财经人士指出:“公司境外销售收入占比极高,连续三年维持在82%以上,且主要与境外客户以美元结算。这种业务结构使得公司的利润对美元兑人民币汇率极其敏感。根据测算2026年一季度公司产生了高达1045.40万元的汇兑损失,如果剔除汇兑影响,公司一季度扣非净利润同比增长1.37%,所以汇兑对公司业绩确实产生较大影响。对于对外依存度较高的企业,需要采取多种汇兑机制来防范风险。”

在客户结构方面,腾信精密客户集中度相对较高。报告期内,公司对前五大客户的收入金额占营业收入的比例分别为73.50%、72.05%和67.13%。前五大客户包括客户A、客户C、客户B、AtlasCopco、Festo等全球顶级知名厂商。

其中,客户A主要涉及分析仪器零部件及工业设备零部件,2025年度销售金额为1.62亿元,占比21.36%;客户C和客户B均为油气服务领域客户,2025年度销售金额分别为1.42亿元和1.04亿元,占比分别为18.70%和13.70%。

在存货方面,报告期各期末,腾信精密存货账面价值分别为3.24亿元、2.61亿元和2.68亿元,存货账面价值合计占资产总额的比例分别为41.30%、26.95%和23.68%。

同一时期,公司计提的存货跌价准备分别为2691.95万元、2524.25万元和4460.77万元,占各期末存货账面余额比例分别为7.52%、8.52%和13.57%。2025年公司存货跌价准备计提金额同比增加76.72%,主要系2023年镍合金价格较低,公司战略性购入一批镍合金囤货,截至2025年末未生产领用完毕,公司基于原材料存货跌价计提政策,将库龄2年以上镍合金全额计提存货跌价准备。

在应收账款方面,报告期各期末,公司应收账款账面价值分别为1.65亿元、1.94亿元和1.84亿元,占流动资产的比例分别为26.09%、24.03%和19.97%。2025年末应收账款较2024年末下降5.09%,主要系公司加强应收账款管理,回款效率有所提升。

从供应商结构来看,腾信精密供应商集中度相对较低,但外协采购占比较高。报告期各期,公司外协采购金额分别为1.01亿元、7138.42万元和1.07亿元,占当期采购总额比例分别为28.36%、28.07%和27.82%。

外协采购主要包括机加工工序外协以及表面处理工序外协。由于公司不具备表面处理相关环保资质,因此将表面处理工序进行委外。同时,由于公司不具备少部分特殊工艺的机加工设备,或公司出现阶段性产能不足时,会将部分机加工工序委托外协供应商加工。

毛利率稳居40%以上,研发费用率逐年下滑

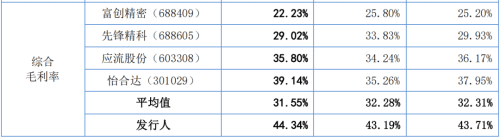

报告期各期,腾信精密主营业务毛利率分别为43.24%、42.72%和43.67%,综合毛利率分别为43.71%、43.19%和44.34%,整体维持在较高水平,且显著高于同行业可比公司均值的32.31%、32.28%和31.55%。

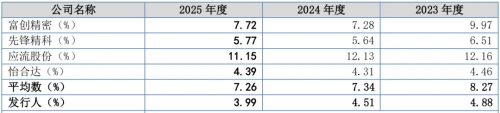

然而,与高毛利形成对比的是,腾信精密研发投入占比逐年下降。报告期内,公司研发投入分别为3467.06万元、3224.50万元和3025.09万元,占营业收入的比例分别为4.88%、4.51%和3.99%,呈现逐年下降趋势,且低于行业均值的8.27%、7.34%和7.26%。

投融资专家许小恒表示:“公司高毛利主要得益于成熟工艺、高良率与高附加值订单承接能力,具备短期竞争力;但研发投入占比逐年下滑且显著低于行业均值,长期来看,将削弱技术迭代能力与护城河,难以支撑高毛利的可持续性,存在成长性隐忧。”

独立经济学家王赤坤认为:“腾信精密能够持续保持远高于行业均值的毛利率,核心依托自身成熟的生产工艺、稳定的客户合作体系以及精细化的运营管理,产品附加值突出,现有业务基本盘十分稳固。结合行业特点来看,该领域客户呈现难攻易守的特征,公司与现有客户合作深度足、绑定紧密,现阶段仅依靠存量业务就能维持不错的盈利水平,这也是研发投入持续收缩的重要原因。

不过这一模式存在明显隐患。目前公司研发强度大幅低于行业水平,长期缩减研发开支,会逐步弱化技术壁垒。当下守成尚且可行,但如果未来计划拓展新品类、开拓新客户与新市场,技术短板会直接显现。届时不仅新品落地、新客户对接难度加大,市场开拓、技术适配等相关费用也会显著增加,推高整体费用率,现有高毛利的持续性也会受到冲击,企业长期成长能力值得警惕。”

截至2025年12月31日,腾信精密及子公司已获授权专利47项,其中发明专利14项。公司研发人员90人,占总人数的比例为7.26%。相比之下,富创精密研发人员466人,占比13.36%;先锋精科研发人员156人,占比10.25%;应流股份研发人员848人,占比15.87%;怡合达研发人员407人,占比11.62%。

募资7.90亿元扩产,IPO前分红2亿元

腾信精密此次IPO拟募集资金7.90亿元,其中7.07亿元用于精密零部件智能制造建设项目,0.83亿元用于研发中心建设项目。这一募资规模相当于公司2025年末资产总额的69.81%,显示出公司对产能扩张的迫切需求。

从产能利用率来看,报告期内公司产能利用率分别为74.99%、85.46%和85.60%,呈上升趋势,2024年以来随着客户需求上升,实际工时增加从而带动产能利用率提升。

值得注意的是,公司在募资扩产的同时,报告期内累计现金分红约2.00亿元。2022年12月2日股东会决议分配现金股利1.00亿元;2023年5月5日股东会决议分配现金股利5000.00万元;2025年6月10日股东会决议分配现金股利4999.98万元。

在股权结构方面,腾信精密实控人控股比例较高。截至招股说明书签署日,刘伟直接持有公司69.07%的股份,同时还通过深圳汇腾间接控制公司6.41%股份表决权,合计控制公司75.48%股份的表决权。按照此持股比例计算,实控人刘伟在报告期内累计分红中获得约1.51亿元。

高比例分红与募资扩产并存,引发市场对公司资金需求的关注。报告期各期末,公司资产负债率(母公司)分别为24.66%、17.10%和15.31%,呈下降趋势,财务结构相对稳健。

王赤坤表示:“从表面来看,企业有产能扩张需求、需要外部募资补充资金,同时又大手笔分红,二者看似存在矛盾,结合企业背景与股权结构分析,背后有着明确的现实考量。

首先,本次大额分红的核心动因,大概率是实控人借助合规分红回笼资金,用以化解上市前期形成的个人债务、历史遗留问题,以及偿还过往经营中个人垫付的各类成本费用。多数民营企业在筹备上市的过程中,实控人往往会个人承担不少隐性支出、担保责任与历史债务,而上市后资金监管严格、股份减持也存在诸多限制,现金分红就成为合法合规、成本较低的变现及资金回笼方式。

其次,公司股权高度集中,实控人合计掌控75.48%的表决权,分红决策基本由其主导。报告期累计分红2亿元,实控人个人分得约1.51亿元,分红大头流向实控人,中小股东仅获得少量收益。

整体而言,该操作流程完全符合监管规则,但利润大量用于分红,直接分流了公司内部留存资金。一方面挤占了本可投入研发、产能升级的资金,叠加公司本就偏弱的研发能力,进一步制约企业长期发展;另一方面也能看出,在企业资金分配的优先级上,实控人个人历史成本清偿与现金回笼需求,放在了公司长远发展之前,这也是后续需要持续关注的治理要点。”(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/161129.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫