作者丨青沐

编辑丨六子

一家“全李酒店”,忽然在网上火了。

前段时间,有网友发现一家在大连的“全李酒店”,从名字到LOGO都跟华住集团旗下的“全季酒店”十分相似。紧接着,不少网友纷纷吐槽,称自己也住过类似的“李鬼酒店”,比如“金季”、“又庭”等,原本以为是华住旗下的酒店,却住进了山寨酒店。

*图源互联网

事实上,这些“李鬼”酒店的真实身份,大多是已从华住体系中退出的原加盟商。但吊诡的是,离开华住体系后,这些原加盟商并未另立门户,反而冒着侵权风险,也要继续“碰瓷”原品牌。

既然如此,当初又为何选择离开?从华住集团(以下简称“华住”)最新的财报中或许可以窥见端倪。

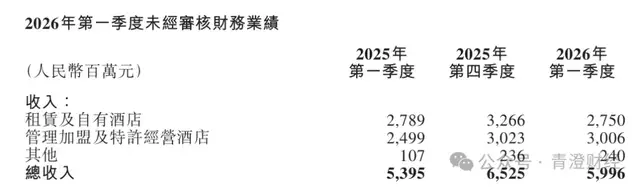

近日,华住交出了2026年一季报,营收60亿元,同比增长11.1%,延续收入增长的趋势。不过,一季度归母净利润为8.17亿元,同比下降8.6%。

与此同时,华住一季度的日均房价较2025年四季度出现环比下滑,入住率跌出近9个季度的最低点,房间越来越难卖,加盟商的日子又怎会好过。

只是,一边是“卖房”成绩不理想,另一边集团收入却持续增长,这也揭开了华住的另一面:集团增收背后,离不开上万家加盟商的加盟及管理费用支撑。

集团自己“吃饱”,加盟商却愈发“难熬”,这条靠加盟模式撑起的增长之路,华住还能走多远?

01

「入住率新低,加盟商出走」

从华住最近的两份财报来看,集团的业绩很稳:

2025年,华住实现营收为253亿元,同比增长5.9%;归母净利润51亿元,同比增长66.7%。

2026年一季度,集团收入依然保持同比正增长;经调整净利润10.7亿元,同比增长38.6%。其中,同期归母净利润出现下滑,主要由于外汇亏损约1.66亿元。

按理来说,这样一份营收和利润双增的成绩单,资本市场应该买账才对,但实际情况恰恰相反:华住发布2025年年报当天,其美股和港股都出现了3%-4%的下滑;其发布2026年一季报后,在美股和港股都出现了低开。

资本市场不看好的原因不难理解,因为华住赚的大头已经不是自营“卖房”的收入,而是靠加盟商贡献的加盟及管理费用,增长瓶颈愈发明显。

先看华住收入的组成。

华住的主要收入可以分为租赁及自有酒店(直营店)和管理加盟及特许经营酒店(加盟店),2025年,租赁及自有酒店收入129亿元,同比下滑了6.5%;管理加盟及特许经营酒店收入116亿元,同比增长超23%,直营店和加盟店收入分别占总收入约51%和约46%。

到2026年一季度,管理加盟及特许经营酒店收入(50.2%)占总收入的比例首次超过了租赁及自有酒店(45.9%),且来自加盟店的收入同比增长达20.3%,而直营店收入则同比下滑1.4%,环比下滑15.8%。

直营店的收入开始进入瓶颈期,华住的业绩隐忧也浮出了水面。

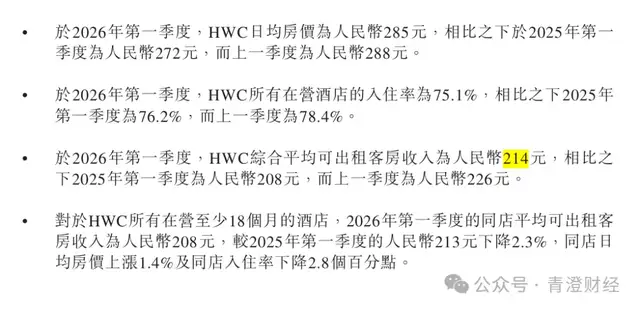

根据2026年一季报,华住中国分部平均可出租客房收入为 214 元/晚,同比增长3%,整体经营指标向好。

但华住中国分部所有在营满18个月的酒店,同店平均可出租客房收入为208元,较去年同期的213元下降2.3%;同店入住率下降2.8个百分点,已跌至近9个季度的最低点。

在酒店行业,平均可出租客房收入被视作衡量门店经营效率的核心指标,但可出租客房的整体收入可以通过新增门店来实现,成熟门店的收入变化反而更能反映酒店客房的赚钱能力。

目前来看,华住成熟门店的经营已开始呈现疲态。而且,今年一季度,华住中国分部日均房价为285元,上一季度则为288元,也就是说,“降价”也留不住客户了。

但既然如此,为何加盟店收入却“不减反增”?

因为加盟商所贡献的收入,并非只有客房经营收入,还有加盟费、佣金抽成和管理费用等,在2026年一季度,后者才是大头。

如此,也就能解释文章开头提到的那些“李鬼酒店”为何会不愿意加盟,却又偷偷“碰瓷”经营——华住的招牌当然有吸引力,只是加盟商已经付不起“租招牌”的费用。

02

「规模失控,陷信任危机」

从2024年到2026年第一季度,华住在营酒店数量从11147家增长至13095家,截至3月31日,共有包括502家直营店以及12593家管理加盟及特许经营酒店。

然而,对于加盟商来说,并非门店越多,它们就能赚得越多。恰恰相反的是,随着华住门店规模的不断飙升,加盟商却越来越难赚钱。

首先,新店分流了客源。

不少加盟商反映,华住这些年不断开店,导致同品牌或旗下不同品牌酒店在1公里范围内扎堆。有加盟商表示,两家全季酒店之间甚至只差500米,新店一开,老店的客源就被分流。

对于这一问题,加盟商早有怨言。2016年,数百位加盟商曾聚集到华住总部,要求就开店密集度、霸王条款等问题进行协商,但显然,时间过去了,历史却还在重复。

其次,各种“费用”挤压利润。

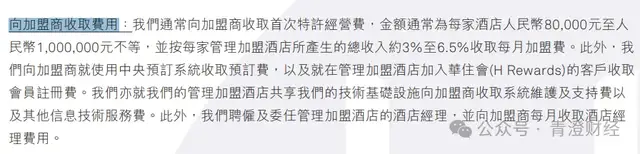

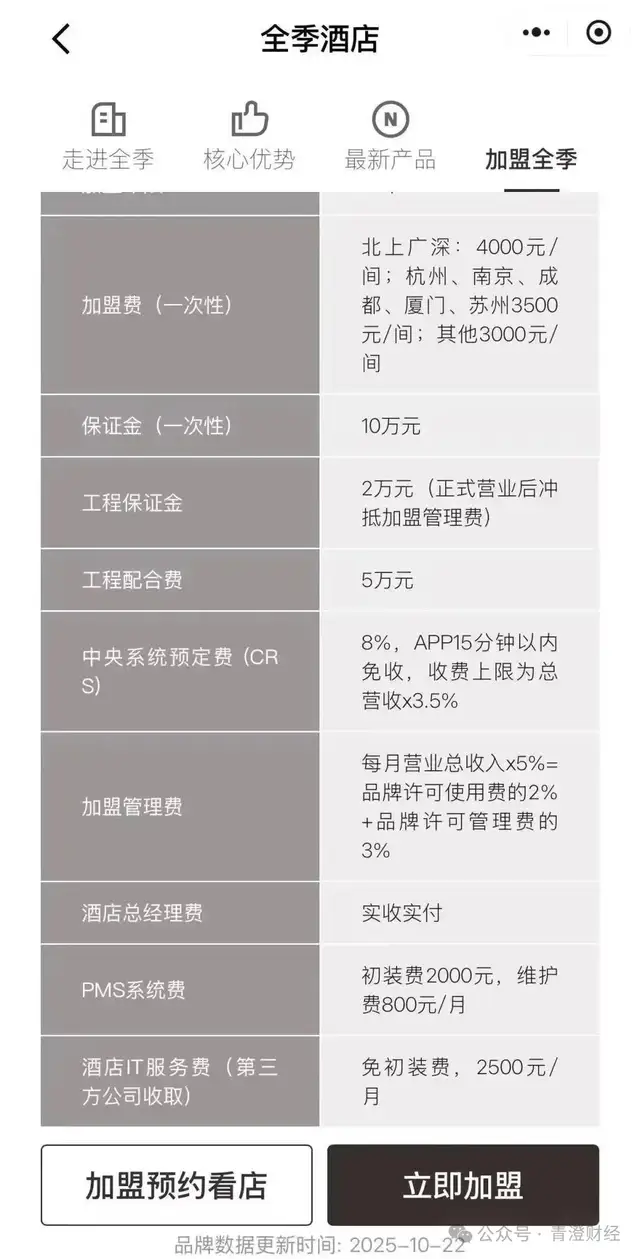

根据华住财报,要成为华住旗下加盟商,需要缴纳“首次特许经营费”,通常在8万元-100万元之间。

*图源华住2025年年报

此外,据《财中社》报道,华住还会按每家门店所产生总收入的3%-6.5%收取管理费;使用华住中央预订系统所产生的预定费(一般为房价的8%,上限相当于酒店总收入的3.5%);

对在加盟酒店加入华住会的客户收取会员注册费(一般介于每位会员15元至135元,视会员等级而定);系统维护和其他技术服务费等;集团雇佣酒店经理的费用等。

*图源互联网

而且,按华住的要求,加盟商需要按流水支付每月管理费,在生意不好的背景下,经营压力难免日益严峻。

其中,最受加盟商质疑的,当属使用华住中央预订系统所产生的预定费,这是类似OTA平台所收取的“过路费”,但根据国泰海通研报,2025年三季度,华住对加盟单店的抽成率约为13%,高于携程的8%-10%。

华住创始人季琦一边提出帮助加盟商降低了对OTA的依赖,一边又打造了一个比OTA更贵的“小携程”,这难道不是“换汤不换药”?

最后,华住集团、加盟商、消费者之间的矛盾日渐加深。

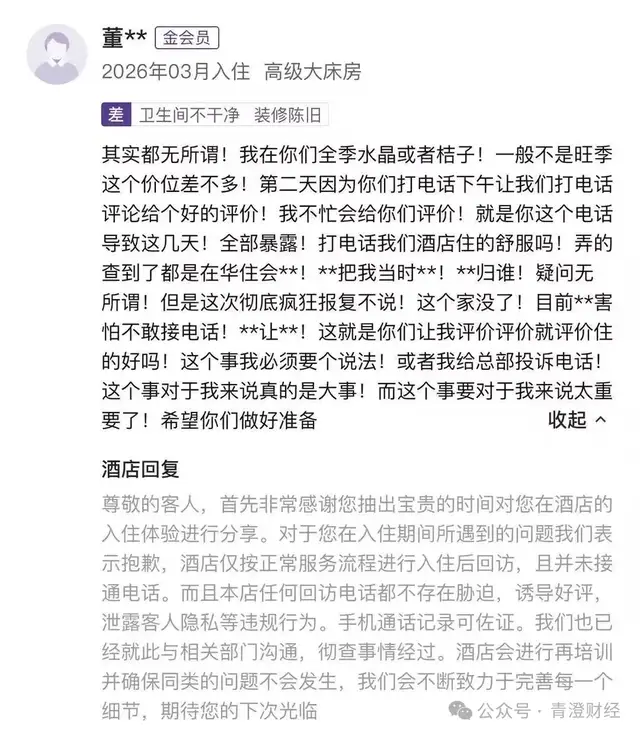

近日,有网友称,由于华住旗下桔子酒店的回访暴露了其行程,导致家庭纠纷。去年,华住也爆出了多起舆情事件,有住客发现全季酒店花洒上有大块粪便;有住客则在全季酒店中被老鼠咬伤;还有住客在桔子酒店的早餐中发现熟蟑螂……

*图源互联网

这一系列问题背后,暴露了华住在管理方面存在漏洞,其每年收取不菲的管理费,宣称会对加盟商进行“持续培训和监督”,但在实际运营中,真的能监督到位吗?

一旦集团管理不到位,那些被经营压力压得喘不过气的加盟商,就有可能为了控制成本缩减人员、降低服务质量。

在黑猫投诉平台上,“华住酒店集团”旗下累计已有超12000条差评,包括“有贵必赔”虚假宣传;客服态度恶劣;投诉住房环境、床品、设施等。

*图源黑猫投诉平台

此外,根据天眼查,仅华住酒店管理有限公司作为被告所涉及的法律诉讼就有超130起,包括劳动纠纷、商标纠纷、租赁纠纷等。

*图源天眼查

华住一边奔跑,却也一边丢失信任,这种依靠加盟的轻资产模式,还能一直跑下去吗?

03

「跑马圈地,还能走多远?」

过去,华住通过跑马圈地,确实尝到了甜头。

2025年,华住净利润同比暴增66.7%至51亿元,但营收增幅只有5.93%,这意味着管理加盟及特许经营酒店这一轻资产业务模式,正在逐渐成为集团的利润增长引擎。

但问题是,市场似乎已经不需要那么多的客房了。

根据《2026中国酒店业发展报告》,从2017-2025年,年复合增长率最快的为中端品牌,酒店家数增长约6 .6倍,客房数增幅超 500%。

不过,《酒店、民宿行业2025年度数据报告与趋势预测》,2025年,酒店行业的平均房价和平均客房收益同比2024年出现小幅下滑;酒店入住率52.23%,则与2024年基本持平。

*图源《酒店、民宿行业2025年度数据报告与趋势预测》

可以看出,当下酒店行业已经进入到存量竞争阶段,行业需求较前几年明显放缓,新增的供给却还在持续涌入,僧多粥少的局面正在加剧。

2025年,华住、亚朵、锦江、首旅的核心经营指标都出现了不同程度下滑:

以日均房价为例,仅华住(290元)保持了0.2%的正增长,亚朵(432元)、锦江(235元)、首旅(242元)都出现了1%-2%的下滑;从入住率来看,华住(80%)居首位,但其跟亚朵(75.9%)、锦江(64.9%)、首旅(67.2%)一样,均面临入住率下滑的困境。

在中档酒店市场的“供给过剩”的背景下,以加盟为主的轻资产模式也触及了天花板。

据《中国经营报》报道,华住、锦江、首旅“三巨头”,2025合共关店2040家,是近5年以来第二高的关店数量。

行业已开始意识到加盟规模不能再“高速裸奔”,酒店、加盟商、消费者三方都需要重建一种更稳固的合作逻辑——规模难以取胜,运营服务才是关键。

亚朵是其中的一个典型,其推出了“酒店+零售”模式,2025年,亚朵的零售业务收入37亿元,同比增长67%,占总收入比重已接近四成,亚朵早已不靠加盟模式一招打天下。

*图源亚朵小程序

当然,华住也在积极通过数字化系统优化运营效率,例如推出AI选址模型与成本控制体系;继续深耕“轻资产+服务业”出海模式,寻找新的增长路径。

但问题在于,这些试点的力度和决心,似乎远不如其开店的步伐那么坚决。华住宣布,将在2026年关闭600-700家低效门店,但与此同时,也将再开2200-2300家酒店。

只是,在加盟商负重前行,消费者怨声载道的背景下,华住要继续高歌猛进,就必须重拾加盟商和消费者的信任,这显然是一个比开店更大的挑战。

毕竟,酒店行业发展至今,加盟商和消费者不再迷信品牌光环,运营能力和入住体验才是他们更看重的环节。

谁能在这场长跑中笑到最后,取决于两点:一是谁能让加盟商觉得跟着自己有钱赚;二是谁能让消费者觉得这家酒店住得有温度。

华住也是时候慢下来,好好修一修内功了。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/160804.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫