《港湾商业观察》张然淇

4月2日,东莞市思索技术股份有限公司(以下简称,思索技术)迎来了第二次IPO闯关,于创业板递交招股书获深交所正式受理。

深交所于2023年12月受理了思索技术的首次创业板上市申请,2024年1月22日迎来首次问询,同月26日,公司向深交所提交了主动撤回申请,换言之公司从交表到撤回,仅仅用了一个月左右。再次冲击资本市场,公司更换了保荐机构,从五矿证券换为光大证券。

距离上一次撤回已逾两年,思索技术卷土重来。但旧账并未翻篇,翻阅招股书,公司依然存在不少问题,在新的经营周期里,存在毛利率高于同行、高费用、应收账款存货飙升等问题。

业绩增长,净利率下滑

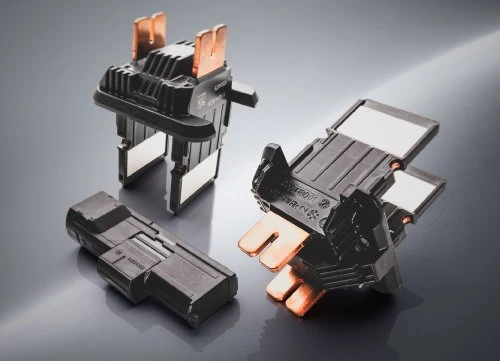

招股书及天眼查显示,思索技术成立于2008年,长期深耕低压连接器领域,是车规级低压连接器及电连方案提供商,专注于连接器及组件的研发、生产和销售,产品已应用于汽车、消费电子、工业控制和新能源等领域。

从财务数据来看,公司经营规模持续扩张。2023年至2025年(以下简称,报告期内),公司分别实现营收3.75亿元、5.19亿元和6.24亿元,年复合增长率为28.99%;同期净利润分别为9380.86万元、1.27亿元和1.36亿元,年复合增长率为20.36%。扣除非经常性损益后归属于公司普通股股东的净利润金额分别为9120.80万元、1.27亿元和1.35亿元,整体呈稳步增长态势。

值得注意的是,思索技术的盈利水平有所下滑。报告期内,公司销售净利率分别为25.01%、24.40%和21.78%。

报告期各期,公司主营业务收入占营业收入的比例分别为93.09%、92.38%和97.99%,为营业收入的主要来源。公司主营业务收入主要为汽车连接器、消费电子连接器、工业控制连接器及新能源连接器等产品销售收入。

具体来看,主营业务中贡献最高的汽车连接器收入分别为2.41亿元、3.16亿元和4.19亿元,占主营业务收入的比例分别为68.95%、65.83%和68.56%;消费电子连接器收入分别为7121.98万元、9720.19万元和1.10亿元,占主营业务收入的比例分别为20.40%、20.26%和18.02%。两大产品合计占主营业务收入比例分别为89.35%、86.09%和86.58%,系公司营业收入增长的主要支撑。

公司其他业务收入主要为废料及塑胶原料销售等收入,期内其他业务收入分别为2592.68万元、3958.87万元和1256.60万元,占营业收入的比例分别为6.91%、7.62%和2.01%。公司表示,2025年度,其他业务收入占比较2024年度降低5.61个百分点,主要系公司将大部分废铜通过外协加工为标准五金材料,导致废料直接销售占比下降。

值得一提的是,思索技术的毛利率远超同行业可比上市公司水平。报告期各期,公司综合毛利率分别为48.80%、46.51%和47.14%,核心产品汽车连接器的毛利率分别为57.69%、53.99%和50.43%。

和行业对比来看,思索技术主营业务毛利率始终高于同行业可比上市公司平均值的34.85%、31.39%和21.48%,2025年高出同行25.66个百分点。

对于毛利率的差异性,思索技术表示:公司主营业务毛利率较高,主要是因为公司汽车连接器产品主要应用于汽车车灯领域,在消费电子领域深耕高端定制化市场,构建差异化竞争壁垒,并与合作伙伴切入服务器电子及电储等优质赛道。同时,公司凭借车规级品质认证形成客户黏性,以及自动化、数字化生产体系带来的成本优势,构建了高于同行的盈利空间。毛利率高于同行业可比上市公司平均值,主要系同行业可比上市公司的细分应用领域均与公司不同。

眺远咨询董事长兼CEO高承远表示,技术壁垒和车规认证仍是护城河,但窗口期在缩短。国内同行正加速研发和认证,定制化服务易被模仿。长期看,毛利率优势会因竞争加剧而收窄,公司需在研发迭代和成本控制上建立新壁垒。

应收账款狂飙,销售费用率远高同行

此外,思索技术的应收账款及存货呈现明显的“双高”状态。

报告期各期末,公司的应收账款账面价值分别为1.33亿元、1.90亿元和2.31亿元;占流动资产的比例分别为40.70%、54.24%和49.87%,占当期营业收入的比例分别为35.47%、36.61%和37.02%。相应地,应收账款坏账准备金额分别为853.52万元、1157.02万元和1371.58万元;应收账款周转率分别为2.79次、3.03次和2.79次。

同一时期,公司存货账面价值分别为6188.74万元、6326.95万元和9897.90万元,占流动资产的比例分别为18.98%、18.03%和21.37%。进一步来看,存货跌价准备分别为375.18万元、579.93万元和811.80万元;存货周转率分别为3.63次、4.13次和3.74次。

而在成本支出方面,思索技术的销售费用率则显得偏高。

报告期内,公司销售费用分别为2749.94万元、3434.38万元和4770.76万元;占营业收入的比例分别为7.33%、6.61%和7.65%,远高于同行业可比公司均值的2.85%、2.68%和1.65%。

公司对此表示,销售费用高于同行业可比上市公司平均值主要原因是:在国产替代加速下,公司发力拓展汽车三电、智能座舱等高端下游领域,因自身业务规模小,且在销售人员奖金、业务招待、宣传推广等方面投入较多,导致销售费用增高,同时,公司将销售区域延伸到国际市场,积极通过参加海外展会、拜访境外潜在客户等方式推广产品,境外客户前期导入成本偏高,进一步推高了销售费用。

具体来看,报告期内公司职工薪酬占销售费用的比例分别为61.37%、62.66%和57.37%;业务招待费的占比分别为7.02%、11.01%和13.97%;业务宣传费的占比分别为7.37%、7.70%和9.27%,合计占销售费用超七成。

与此同时,公司研发费用金额分别为2431.32万元、3166.83万元和4302.79万元,研发费用率分别为6.48%、6.10%和6.90%。和同行对比来看,同行业可比上市公司研发费用率平均值分别为8.30%、7.19%和5.65%。

2023年至2024年,公司研发费用率分别低于同行业均值的1.82个百分点和1.09个百分点,研发投入弱于同行;在2025年,公司研发费用率反超同行,投入有所提升。

再来关注流动性,报告期内,公司经营活动产生的现金流量净额分别为6822.53万元、8823.87万元和1.11亿元,最近三年现金流处于回暖态势。

募资额翻倍增至近12亿,去年被深交所通报批评

股权结构上,截至招股书签署日,董坤直接持有公司64.38%的股份,并通过思众合伙、思想合伙、思新合伙分别间接控制公司11.65%、2.92%、1.49%的股份;董芬直接持有公司16.57%的股份;董坤、董芬系兄妹关系,两人直接及间接合计控制公司97.01%的股份,为公司共同实际控制人。

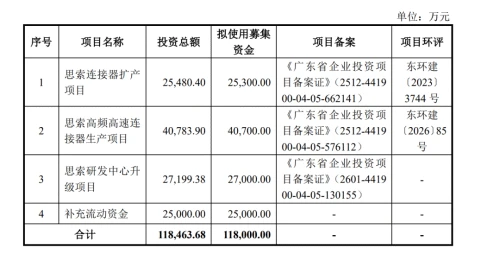

此次IPO,思索技术的募投计划由2023年12月初次递表时的4.60亿元扩大至11.80亿元,其中公司原计划3.47亿元用于思索高端连接器智造项目,5256.58万元用于研发中心建设项目,6000万元用于补充流动资金。此次公司计划2.53亿元用于思索连接器项目,4.07亿元用于思索高频高速连接器生产项目,2.7亿元用于思索研发中心升级项目,补充流动资金2.5亿元。

账面情况,报告期各期末,思索技术货币资金分别为7574.86万元、7469.41万元和3919.04万元。期末现金及现金等价物余额7411.23万元、7044.56万元和2979.2万元。

公司方面表示:2025年末货币资金较2024年末减少47.53%,主要系公司加强资金管理,银行理财投资增加所致。报告期各期末,公司其他货币资金主要为银行承兑汇票保证金及项目建设保证金。

报告期各期末,公司交易性金融资产金额分别为0.06万元、0.00万元和7129.79万元,均为银行理财产品。

一边大手笔理财,一边又大举募资补充流动资金,其资金安排的合理性存疑。

更为值得关注的是,公司在合规层面留下不少隐患。2025年6月,深交所发布关于对东莞市思索技术股份有限公司及相关当事人给予通报批评处分的决定公告。

公告显示,思索技术的违规行为包括:未披露报告期内存在资金占用和内部控制不规范情形以及未准确、完整披露历史沿革中实际控股人的股份代持、关联方应收款项余额等信息。

鉴于上述违规事实及情节,依据《审核规则》第七十三条、第七十四条第三项的规定,深交所作出如下处分:一、对东莞市思索技术股份有限公司给予通报批评的处分;二、对东莞市思索技术股份有限公司实际控制人、董事长兼总经理董坤,实际控制人董芬,财务总监谷益给予通报批评的处分。对于当事人上述违规行为及本所给予的处分,深交所将通报中国证监会,并记入诚信档案。

同年6月,深交所对思索技术前次IPO保荐代表人解锐、肖辉也给予了通报批评处分。

深交所指出,保荐机构五矿证券有限公司解锐、肖辉作为项目保荐代表人,经查,两人均在执业过程中存在以下违规行为:一、未审慎核查发行人报告期内资金管理等内部控制情况;二、未督促发行人完整披露历史沿革中实际控制人的股权代持、关联方应收款项余额等信息,以及未对发行人研发费用核算准确性予以充分关注并审慎核查,未按照《监管规则适用指引——发行类第9号:研发人员及研发投入》相关要求充分核查并发表明确意见,也未督促发行人进行充分信息披露。同时,保荐代表人对资金流水核查、前五大供应商及主要客户走访等程序执行不到位。

此外,保荐代表人未对公司冲压车间利润分成会计处理不规范、实际控制人董坤2019年为公司承担的居间费用未进行会计处理等情形予以充分关注并审慎核查。

解锐、肖辉的上述行为违反了深交所《股票发行上市审核规则》(以下简称《审核规则》)第二十七条第一款的规定。鉴于上述违规事实及情节,依据《审核规则》第七十三条、第七十四条第三项的规定,经深交所纪律处分委员会审议通过,作出如下处分:对保荐代表人解锐、肖辉给予通报批评的处分;对于解锐、肖辉上述违规行为及深交所给予的处分,深交所将通报中国证监会,并记入诚信档案。

高承远指出,监管处分和快速撤回是硬伤。注册制下,深交所会重点核查公司是否“整改到位”,尤其是信披和内控。若无法证明系统性改善,可能被认定为“重复申报”,实质性阻碍过会。核心是看整改报告和中介机构背书的质量。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/159855.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫