《港湾商业观察》张然淇

3月31日,成都莱普科技股份有限公司(以下简称,莱普科技)于上交所科创板更新了招股书,保荐机构为中信建投。

公司曾于2025年末因财务资料过有效期被上交所中止科创板审核,2026年3月31日,公司更新并提交相关财务资料,4月16日,公司进行了第一轮审核问询回复。

莱普科技作为国内少数又可同时覆盖半导体前道与后道的激光热处理设备厂商,在半导体核心装备国产替代赛道占据了一席之地。此次更新招股书,不仅更新了财务数据,更暴露出公司在客户依赖、盈利质量、实控人担保风险等方面的多重隐患,上市之路面临不小考验。

核心产品单价波动明显,业绩季节性波动

据天眼查及招股书显示,莱普科技成立于2003年,是一家专注于半导体专用设备的研发、生产和销售,并提供相关技术服务的企业,公司核心产品为激光热处理设备与专用激光加工设备,已广泛应用于12英寸集成电路产线、先进封装产线。

财务数据显示,2022年、2023年、2024年及2025年1-9月(以下简称,报告期内)公司激光热处理设备实现营收分别为3467.26万元、1.38亿元、2.44亿元和1.60亿元,占主营业务比例分别为48.05%、74.10%、87.90%和85.46%,为公司期内收入最高的产品。

同期,专用激光加工设备的收入分别为3602.52万元、4059.67万元、3085.07万元和2589.78万元,占当期主营业务的比例为49.92%、21.77%、11.10%和13.83%。

两大业务合计贡献当期主营业务分别为97.97%、95.87%、99.00%和99.29%,共同构成公司最主要的收入支柱,是公司的核心业绩增长的核心来源。

报告期内,公司升级改造及其他技术服务主要系基于激光热处理设备、专用激光加工设备销售业务衍生的改造、升级等技术服务,占主营业务收入比例较低,分别为2.03%、4.12%、1.00%和0.71%。

报告期各期,公司激光热处理设备的平均单价分别为693.45万元/台、863.52万元/台、1357.18万元/台和1066.67万元/台,产品单价呈先升后降的趋势,在2025年1-9月出现阶段性下滑。

莱普科技表示,2025年1-9月,公司激光热处理设备均价较2024年有所回落,主要受两方面影响:一是受下游工艺成熟、采购量增加及市场竞争加剧等因素,LIC、USJLA、IGBT等机型单价有所下滑;二是高单价的先进制程设备收入占比大幅下降,从2024年的43.76%降至16.65%,拉低了整体均价水平。

值得关注的是,2022-2024年,公司第四季度主营业务收入金额分别为2589.17万元、7840.32万元和1.89亿元,占全年主营业务收入的比例分别为35.88%、42.05%和67.96%,收入季节性集中。

从整体业绩来看,公司营业收入分别为7414.56万元、1.91万元、2.81万元和1.90亿元。整体呈波动状态。同期,归属于母公司所有者的净利润分别为-879.62万元、2303.67万、5564.28万元和1034.24万元,于2023年实现扭亏为盈,盈利规模持续扩大,盈利能力逐步提升。2025年1-9月增速放缓,扣非净利润承压。

报告期各期,公司营业毛利金额分别为3151.16万元、8498.46万元、1.54亿元和9853.81万元,综合毛利率分别为42.50%、44.55%、54.82%和51.74%。综合毛利率的波动主要受公司报告期内整体产销规模、产品结构变化和各类产品毛利率变动的影响。

需要注意的是,公司盈利水平对政府补助及税收优惠存在一定依赖性。报告期内,公司政府补助金额分别为42.99万元、90.29万元、591.58万元和133.60万元。占各期利润总额的比例分别为-3.62%、3.61%、10.78%和22.42%;公司享受的税收优惠金额分别为187.43万元、816.54万元、1622.75万元和665.59万元,占各期利润总额的比例分别为-15.78%、32.65%、29.57%和111.68%。若未来无法持续获得政府补助、或国家相关税收优惠政策发生调整,将直接导致公司利润总额下降,进而影响盈利稳定性。

客户集中度较高,应收账款存货双高

经营模式方面,报告期内,公司采用直销为主、经销为辅的销售模式。报告期各期,直销模式下的主营业务收入金额分别为6549.81万元、1.81亿元、2.72亿元和1.86亿元,占主营业务收入的比例分别为90.76%、97.26%、97.88%和99.19%,对直销渠道模式依赖度偏高。

值得警惕的是,公司有着客户集中度较高及单一客户重大依赖的风险。报告期内,公司向前五大客户销售金额占当期营业收入的比例分别为66.86%、65.89%、83.45%和81.50%,其中向客户A及其同一控制下的其他主体销售金额占当期营业收入的比例分别为18.86%、42.87%、67.86%和59.30%,向客户A及其同一控制下的其他主体销售毛利占当期毛利的比例分别为28.42%、63.62%、81.52%和73.49%。公司对客户A及其关联方的收入与毛利贡献均处于较高水平,对其形成明显的重大依赖,客户结构集中风险较为突出。

报告期内,公司资产规模稳步扩大,其中应收账款和存货表现突出。期内应收账款账面价值分别为3776.53万元、4726.18万元、1.12亿元和7815.95万元,金额较高,占各期营业收入比例分别为54.94%、26.51%、42.02%和44.03%;应收账款坏账准备分别为296.71万元、330.34万元、634.11万元和570.17万元。应收账款周转率分别为2.48次、4.18次、3.33次和1.89次,整体周转率有待提升。

进一步来看,报告期各期末,公司应收账款前五名客户余额分别为2823.12万元、1771.06万元、8677.99万元和4599.50万元,合计占比分别为69.31%、35.03%、73.49%和54.85%。应收账款高度集中于少数核心客户,进一步加剧回款与坏账风险。

存货层面,公司存货主要由原材料、在产品和发出商品构成。报告期各期末,公司存货的账面价值分别为9043.63万元、1.33亿元、1.85亿元和2.79亿元,占各期末流动资产的比例分别为41.72%、24.27%、28.67%和38.45%,规模持续扩大。

与此同时,报告期各期末公司存货跌价准备余额分别为166.66万元、388.11万元、606.53万元和1632.79万元,呈逐年上升状态,占存货账面余额的比例分别为1.81%、2.83%、3.18%和5.53%,存货周转率分别为0.60次、0.92次、0.77次和0.38次。存货周转率则持续走低,周转明显放缓,存货减值与资金占用压力逐步加大。

公司解释,截至2025年9月30日,公司存货跌价准备大幅增加,主要系2022年发往客户C的LIEG设备因对方工艺调整于2025年12月退回,公司拟改造后重新销售并计提跌价准备638.38万元,该事项具有偶发性。同时叠加下游产品价格波动影响,相应计提了额外减值。

著名经济学家宋清辉表示,莱普科技近两年的应收账款与存货增长,呈现典型的“应收+存货同步扩张”特征。这一结构通常反映企业处于“以信用换增长”的阶段,但同时也意味着经营质量承压。首先,应收账款快速上升,说明公司对下游客户议价能力有限或行业回款周期拉长,潜在坏账风险上升,并直接侵蚀经营性现金流;其次,存货规模显著增加且占流动资产比重接近35%,意味着产品周转效率下降,存在滞销、跌价甚至技术迭代带来的减值风险。从审核角度看,这类财务结构往往会被重点问询,例如是否存在提前确认收入、渠道压货或订单可持续性不足等问题。因此,该“双高”格局不仅体现回款与库存管理压力,也可能折射出商业模式稳定性与需求真实性的隐忧,需重点关注其周转率、坏账计提及期后回款情况。

报告期各期末,公司流动比率分别为1.21倍、4.36倍、2.54倍和2.25倍,速动比率分别为0.70倍、3.30倍、1.81倍和1.39倍,资产负债率分别为74.81%、28.91%、48.17%和52.34%,整体偿债指标有所波动,短期偿债能力有所改善但仍面临一定压力。

同期,公司一年内到期的非流动负债分别为244.80万元、1221.18万元、4305.16万元和6437.92万元,占流动负债比例逐年扩大至1.36%、9.69%、16.98%和19.99%,短期偿债压力持续加大。

报告期内,公司经营活动产生的现金流量净额分别为-2827.26万元、-3272.37万元、3202.59万元和4626.66万元,呈逐步好转态势,2025年1-9月,公司经营活动产生的现金流量净额较2024年增加1424.07万元,主要是因为当期销售回款金额较高而支付的期间费用等其他与经营活动有关的现金与2024年全年相比较少。

与此同时,公司投资活动产生的现金流量净额分别为48.32万元、-2.28亿元、-2.43亿元和-9400.16万元,持续大额净流出。公司对于投资金额流出的解释为,为提高资金使用效率,公司将部分闲置资金用于购买理财产品,报告期内收回投资及支付投资现金主要与理财产品赎回、认购相关。2023年、2024年及2025年1-9月,受“全国总部暨集成电路装备研发制造基地项目”建设,以及研发、生产用固定资产购置影响,公司购建长期资产支付的现金大幅增加。

实控人巨额担保的违约风险,还曾醉驾

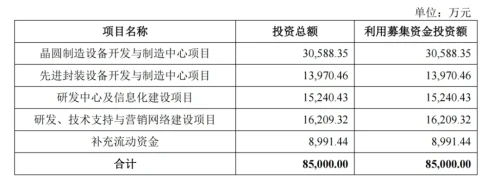

莱普科技本次拟公开发行人民币普通股1606.00万股,预计募资金额8.50亿元。其中3.06亿元用于晶圆制造设备开发与制造中心项目、1.4亿元用于先进封装设备开发与制造中心项目、1.52亿元研发中心及信息化建设项目、1.62亿元用于研发、技术支持与营销网络建设项目、其余8991.44万元用于补充流动资金。

外界还注意到,2022年6月8日,莱普科技派送现金股利1125.00万元。由于经审计调整后不满足2021年度分红条件,公司股东东骏投资、东莞聚慧、东莞天戈、东莞莱普、东莞骏峰已于2023年12月28日退回所获全部分红款1125.00万元。

截至招股说明书签署日,叶向明、毛冬分别持有东骏投资50.00%股权,对东骏投资形成共同控制。叶向明、毛冬合计控制的公司有表决权股份为3225.00万股,占公司有表决权股份总数的66.94%。2021年2月20日,叶向明、毛冬签订了《一致行动人协议》,约定两人在莱普科技股东大会、董事会中保持一致行动,以共同控制公司;在两人无法达成一致意见时,以叶向明意见为准。公司实际控制人为叶向明、毛冬。

据悉,截至2026年2月25日,莱普科技实控人叶向明、毛冬为非关联第三方东骏电器、汉邦能源提供的担保债务本金余额合7.36亿元,其中东骏电器5.52亿元、汉邦能源1.84亿元。

而截至2025年12月3日,汉邦能源相关债务已出现明显违约,其最近一次还款停留在2024年8月9日,未按《补充协议》约定履行还款义务。尽管后续经与债权人协商,汉邦能源于2026年1月5日偿还贷款本息4.01万元(其中本金4.00万元),但相较于1.84亿元的待偿本金,此次还款金额极低,违约状态并未得到实质性改善。

宋清辉认为,从公司治理与资本市场审核逻辑来看,实控人叶向明、毛冬对外担保余额高达7.41亿元,且对汉邦能源1.84亿元担保已出现实质违约,这一情况已明显触及监管关注的“重大或有负债风险”红线。若债权人依法主张连带清偿责任,实控人个人资产及其所持公司股权可能被司法冻结甚至强制执行,进而直接影响控制权稳定性。从科创板审核实践来看,监管层尤其关注“控制权清晰且稳定”“不存在重大潜在纠纷”。当前情形虽未必立即构成控制权变更,但已具备“潜在重大不确定性”。进一步看,如果担保风险向上市主体传导,例如形成资金占用、关联交易输血或影响融资能力,则可能被认定为持续经营能力存在不确定性。因此,该问题已从“个体风险”演变为可能影响上市条件的系统性风险,后续关键取决于债务处置进展及风险隔离措施是否有效。

报告期内,莱普科技实控人毛冬还存在因醉酒驾驶面临行政与刑事双重处罚的情形。

具体来看,2022年1月4日,广东省东莞市公安局交通警察支队出具《公安交通管理行政处罚决定书》(东公(交)行罚决字(2022)4419002900405262号),毛冬因于2021年12月15日晚实施醉酒驾驶机动车行为,根据《中华人民共和国道路交通安全法》的相关规定被处以吊销机动车驾驶证的行政处罚。

2022年6月23日,广东省东莞市第一人民法院出具《刑事判决书》((2022)粤1971刑初2336号),毛冬因于2021年12月16日凌晨实施醉酒驾驶机动车行为,根据《中华人民共和国刑法》的相关规定,判决毛冬犯危险驾驶罪,判处拘役一个月二十五日,缓刑三个月,并处罚金人民币1.60万元。

公司方面表示:截至招股说明书签署日,上述毛冬所涉案件相关行政、刑事处罚,均已执行完毕,不属于涉嫌犯罪正在被司法机关立案侦查的情形。上述案件不属于《首罪或重大违法行为,亦不属于《公司法》规定的不得担任公司董事的相关情形,不会导致发行人不符合科创板发行上市的条件,不会影响毛冬在公司担任董事的任职资格,对发行人未来生产经营没有重大不利影响。(港湾财经出品)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/158663.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫