近日,机器人传感器公司蓝点触控完成超亿元C+轮融资,资方名单堪称豪华——宁德时代、智元机器人、银河通用,而宁德时代本身也是银河通用的投资方之一。

事实上,宁德时代已经开始悄然布局具身智能赛道,其通过旗下溥泉资本、晨道资本、柏睿资本三大投资平台,在具身智能领域精准出手,完成了至少6笔重磅投资:包括布局银河通用,领投松延动力,入股VLA超级独角兽千寻智能,同时加码众擎机器人、维他动力两大标的。

经测算,这些系列投资的总规模保守估计已超过20亿人民币,覆盖机器人核心零部件、本体研发、感知技术等关键环节。

与此同时,市场传出重磅消息:宁德时代正紧锣密鼓筹划赴港发股,筹资规模最高可达50亿美元,折合人民币超360亿元。一边是在机器人赛道的密集布局,一边是酝酿中的大规模募资计划,两者在时间线上高度重合,难免引发市场诸多猜测。

宁德时代是否考虑用二级市场募来的资金,系统性地在具身智能领域“买赛道”?这场密集投资,究竟是其摆脱单一业务依赖、战略转型的前哨,还是为提振估值而打造的新故事外壳?

一、宁德时代的具身智能投资逻辑——不仅给钱还给场景

可以发现,宁德时代在机器人赛道的布局,并非临时起意,而是通过三大差异化投资平台,构建了一张覆盖具身智能产业链的投资网络,定位清晰、分工明确,共同支撑起宁德时代在机器人领域的野心。

投资平台一:溥泉资本(CATL Capital),作为宁德时代全资控股的CVC平台,是其布局具身智能的核心抓手,直接体现集团战略意图。该平台聚焦碳中和、具身智能、新能源材料等赛道,由宁德时代全资持股的“宁德时代新能源产业投资有限公司”持股45%,投资风格偏稳健,聚焦产业链核心环节,优先选择技术壁垒高、落地性强的标的,为宁德时代锁定核心资源。

投资平台二:晨道资本,定位为灵活、开放的生态型基金,更像是宁德时代的“外部合伙人”。不同于溥泉资本的全资属性,晨道资本的投资范围更广泛,侧重沿着宁德时代产业链中下游应用、新兴场景孵化展开布局,灵活性更强,主要负责挖掘早期优质标的,提前布局潜在增长点,完善生态布局。

投资平台三:柏睿资本,由宁德时代联合创始人、副董事长李平出资创办,是宁王生态投资体系的重要组成部分。该平台聚焦具身智能早期核心技术布局,擅长挖掘种子期、初创期优质企业,与溥泉资本、晨道资本形成互补,进一步扩大宁德时代在机器人赛道的投资覆盖面。

近几年来,宁德时代通过这三大平台,在具身智能产业链完成了多笔精准投资,覆盖核心零部件、机器人本体、系统集成等多个环节,具体盘点如下:

相较于其他资本的“纯财务投资”,宁德时代的投资逻辑有着鲜明的产业特色——不只是给钱,更给“场景”,这也是其核心竞争力所在。作为全球动力电池龙头,宁德时代在全球拥有数十个大型电池工厂,这些工厂恰恰是机器人落地的现成验证场景。电池生产过程中的高压插接、精密装配、物料搬运等环节,对精度和效率要求极高,是机器人替代人工的核心场景,而宁德时代的工厂,就成为被投企业机器人产品的“试验场”。

“机器人要用电池,电池厂用机器人”,这句简单的话,正是宁德时代布局的核心闭环。速途网认为,一方面,通过投资机器人企业,锁定未来机器人动力电池的供应权,抢占新的电池需求场景;另一方面,利用机器人优化自身工厂生产效率,降低人工成本,实现“产业赋能+业务拓展”的双重目标。

这种“投资+场景”的绑定模式,让宁德时代在机器人赛道的布局更具粘性,也区别于单纯的财务投资,彰显了其战略转型的决心。

二、50亿美元募资的传言就说的通了

此前,宁德时代筹划50亿美元募资的传言甚嚣尘上,引发业内广泛猜测。

要知道,这家企业2025年的业绩表现堪称亮眼,根据年报数据,全年实现归母净利润722.01亿元,同比增长42%,营业收入达4237.02亿元,同比增长17%,稳居全球动力电池行业盈利规模第一;期末货币资金及交易性金融资产合计达3925亿元,财务储备非常深厚。

在业绩鼎盛、现金充裕的时刻筹划大规模募资,背后的逻辑的其实与其一揽子战略布局高度相关,而机器人赛道的持续扫货正是核心原因之一。

首先,海外扩张的重资产投入,需要充足的资金支撑。宁德时代的全球化布局正在加速,其中匈牙利德布勒森工厂建设进度超预期,该工厂分三期投建,总投资额预计不超过73亿欧元,一期和二期合计产能72吉瓦时,主要生产动力电池和储能电池,供应欧洲车企。

宁德时代的目标是将欧洲市占率提升至50%以上,而海外工厂建设、产能落地需要巨额资金投入。赴港上市的核心逻辑,就是打通美元/港元融资通道,为海外重资产投入提供稳定的资金来源,毕竟其此次募资的90%都将投向匈牙利项目建设。

其次,机器人赛道的持续布局,需要长期资金“输血”。20亿人民币的投资仅仅是开始,当前正处于具身智能量产元年,机器人的核心零部件、本体研发、系统集成等各个环节,都需要持续的资金投入。尽管宁德时代账上现金充裕,但人形机器人的投资周期长、技术壁垒高、回报不确定,短期难以看到盈利,单纯依靠自身现金流难以支撑大规模、长期的投资,因此需要通过外部融资,构建持续的资金投入能力,巩固在机器人赛道的布局优势。

最后,固态电池、钠离子电池的研发“无底洞”,同样需要巨额资金加持。作为动力电池行业的龙头,宁德时代必须保持技术领先优势,而固态电池和钠离子电池是其未来的核心布局方向。其中,固态电池量产预期在2027-2030年,目前仍处于研发攻坚阶段,烧钱压力巨大;钠离子电池产业链尚未成熟,从材料研发到产能落地,都需要持续的资金投入,才能抢占下一代电池技术的制高点。这三大资金需求叠加,让50亿美元的募资计划显得顺理成章。

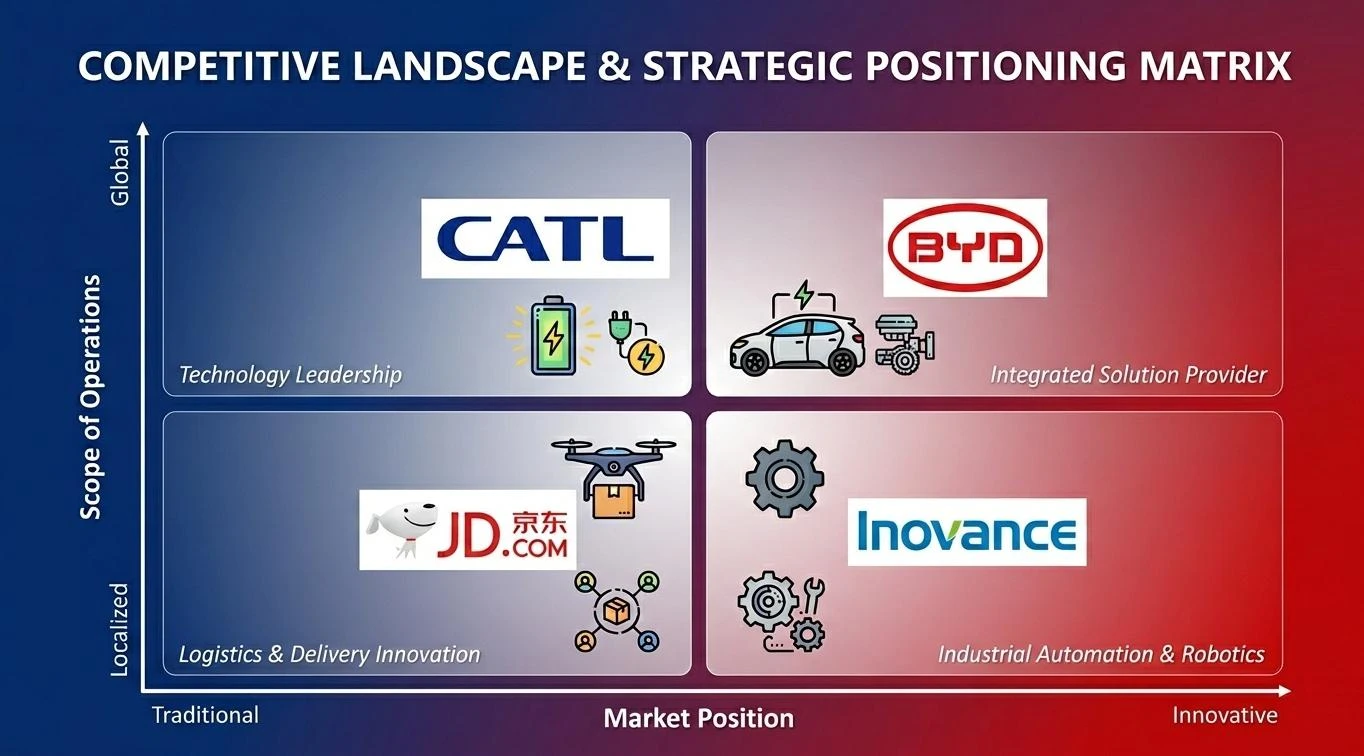

三、谁在抢货?比亚迪、京东、汇川集体入局,赛道已变红海

宁德时代在机器人赛道的疯狂扫货,并非孤例。随着具身智能风口来临,比亚迪、京东、汇川技术等企业纷纷入局,昔日的蓝海赛道已快速变红海,竞争日趋激烈,各大玩家凭借自身优势,布局各有侧重。

比亚迪的布局带有鲜明的“汽车基因”。2023年,比亚迪认缴出资约191.50万元,以3.76%的股权比例投资智元机器人,这家由前华为“天才少年”稚晖君创办的企业;2025年4月,比亚迪再次出手,入股帕西尼感知科技,聚焦触觉传感器领域,完善机器人感知层面的布局。比亚迪方面表示,其投资活动均与业务相关,不会做单纯的财务投资,显然是想借助机器人技术,赋能自身汽车产业,实现“汽车+机器人”的协同发展。

京东的布局则围绕自身核心业务展开,目标是构建“无人仓+末端配送”的闭环。京东通过领投千寻智能、众擎机器人、逐际动力、帕西尼等多家企业,全面覆盖机器人本体、核心零部件、感知系统等环节,但京东的核心诉求并非打造机器人产品,而是通过机器人技术优化自身供应链效率,实现无人仓储、智能配送,降低物流成本,提升核心业务竞争力。

汇川技术则凭借自身工控领域的优势,切入机器人赛道。作为国内工控龙头企业,汇川技术在机器人关节、控制系统等领域拥有核心技术优势,其董事长家族办公室明荟投资千寻智能,进一步绑定具身智能赛道。汇川技术的优势在于,能够将自身的工控技术与机器人研发深度结合,聚焦工业机器人核心零部件,打造差异化竞争力。

面对众多大玩家的入局,宁德时代的差异化优势究竟在哪里?

无疑是“能源管理+工厂场景”。不过,这个壁垒的厚度仍存疑问。值得注意的是,此前市场传言电池占机器人BOM成本的20-30%,但实际数据显示,人形机器人电池成本占比极低,特斯拉Optimus机器人电池成本仅占总成本的0.5%-3%,国内人形机器人甚至不到1%。即便工业机器人电池占比略高,但机器人厂商是否会选择自建电池产能,或与其他电池供应商合作,仍是宁德时代需要面对的挑战。

结语:曾毓群想在机器人领域,再造一个宁王

尽管目前宁德时代的静态市盈率仍维持在 37 倍 左右的高位,但若以机构一致预测的 2026 年盈利来衡量,其动态 PE 已回落至 22 倍 左右。这一估值差背后,正是市场对其‘机器人+固态电池’第二增长曲线的博弈。

随着新能源汽车渗透率逐渐见顶,动力电池市场增长空间趋于饱和,宁德时代必须找到新的增长曲线,而具身智能机器人赛道,正是其试图打开估值空间的关键。

宁德时代在这场博弈中,押注了两件事:

第一,机器人将成为电池的第二大需求场景。尽管目前机器人电池占比极低,但随着具身智能量产落地,预计到2030年,全球人形机器人出货量将达到500万台,对应的电池需求至少达12.5GWh,相当于25万辆续航500km的纯电动汽车,长期市场潜力巨大;

第二,自身能够同时成为“能源供应商”和“场景运营方”,通过“投资+场景”的模式,绑定机器人企业,既抢占电池供应权,又通过机器人优化自身工厂效率,形成双重优势。

这个故事听起来完美,既贴合新能源产业的发展趋势,又能摆脱单一业务的依赖,但资本市场会不会买账,最终取决于落地效果——机器人能否真正实现量产、能否真正替代人工、能否真正进入供应链,成为可持续的盈利增长点。目前来看,宁德时代的机器人布局还处于“扫货”阶段,尚未有成熟的商业化落地成果,其投资的企业大多仍处于研发或试产阶段。

从动力电池龙头,到试图布局具身智能的科技巨头,宁德时代的转型之路才刚刚起步。“宁王”的机器人故事,现在还只是序章,真正的主戏,还在后面——这场豪赌的成败,不仅将决定宁德时代的估值未来,也将重塑其在全球科技产业中的地位。

(文/龙翔)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/158258.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫