规模狂飙但毛利腰斩,IPO成承泰破局关键。

作者丨龙 翔编辑丨俊 豪

近日,深圳承泰科技股份有限公司正式向香港联交所递交招股说明书,拟在主板挂牌上市,这也是承泰又一次冲击IPO。作为在中国汽车产业变革中快速崛起的智驾核心部件供应商,承泰科技的招股书展现了极具爆发力的增长曲线。根据灼识咨询的数据,按2024年出货量计,承泰科技已经是中国车载前向毫米波雷达市场的最大国内供应商,市占率达到9.3%。

而在2025年营收突破11亿元大关的光环下,这家正处于高速扩张期的独角兽也面临着不容忽视的生存挑战。对单一客户高达96.4%的收入极端依赖,可能被整车厂价格战严重反噬的毛利率,以及持续“失血”的经营现金流,正成为承泰科技当下最为紧迫且必须解决的问题。

营收连年翻倍、亏损收窄,毛利率何以骤降?

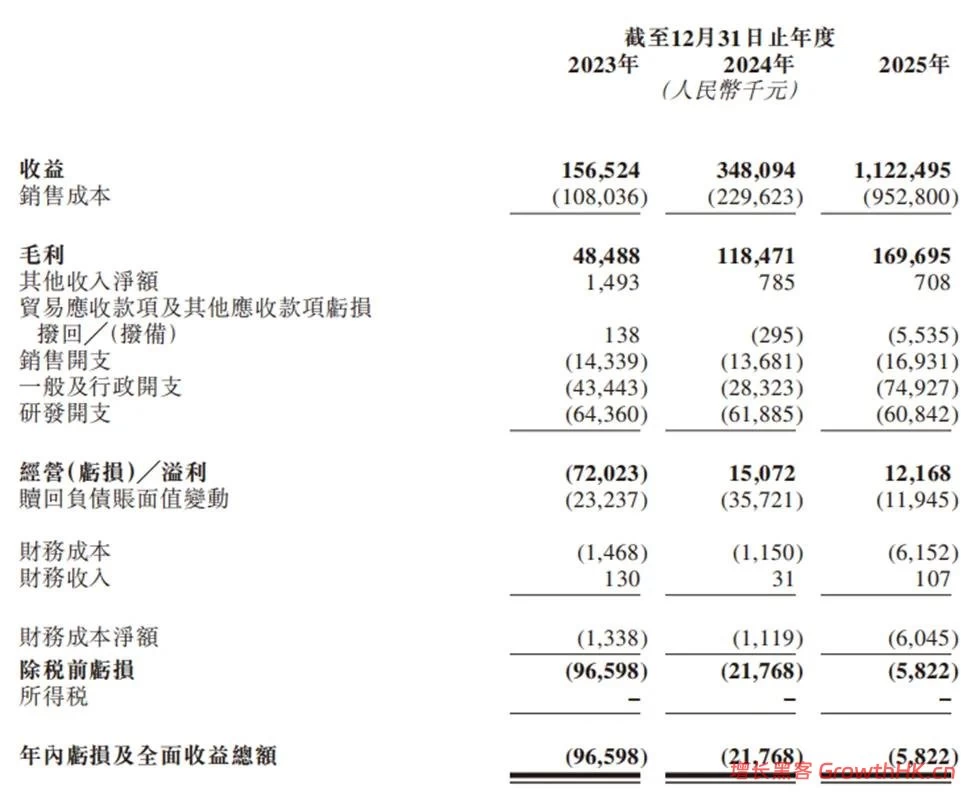

翻开承泰科技的财务报表,最引人注目的无疑是其“规模狂飙”的特征。2023年至2025年,公司的营业收入实现了跨越式的增长,分别录得1.56亿元、3.48亿元以及11.22亿元。尤其是2025年,其营收同比增速高达惊人的222.5%,展现了极强的商业化落地能力。

在利润表现方面,由于早期研发投入巨大以及赎回负债账面值的变动,公司在期内均录得期内净亏损,三年净亏损分别为9660万元、2177万元及582万元,但亏损幅度呈现逐年大幅收窄的良好态势。

更为关键的是,若剔除股份支付、赎回负债变动及上市开支等非国际财务报告准则项目,公司实际上已于2024年实现了1400万元的经调整净利润,并在2025年进一步将这一数字扩大至3113万元,成功在业务运营层面实现了扭亏为盈。

但不容忽视的是,在营收与经调整净利润双双报喜的背后,公司的毛利率却发出了危险的信号。数据显示,2023年至2025年,公司毛利分别为4849万元、1.18亿元和1.69亿元,其核心的毫米波雷达产品整体毛利率在2024年达到34.0%的高点后,于2025年直接腰斩至15.1%。

招股书中对此解释为,主要是由于产品组合策略转向了角雷达,同时为了配合下游整车厂加速渗透中低端车型市场,公司实施了战略性降价。这种“以价换量”的策略虽然做大了营收盘子,但严重挤压了盈利空间。

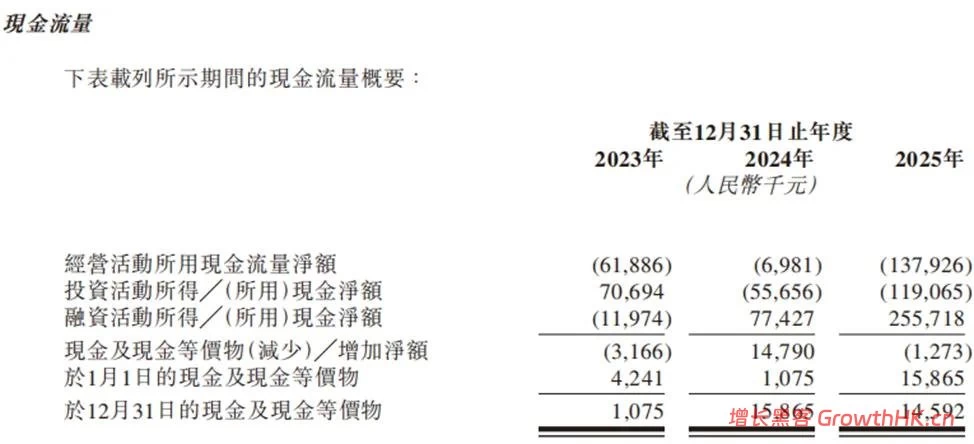

与此同时,公司经营现金净流出,三年经营活动所用现金净额分别为-6189万元、-698万元及-1.38亿元。2025年高达1.38亿的“失血”规模,主要归因于为应对暴增的订单而进行的大规模备货采购,以及不断攀升的应收账款。

智驾产业链的硬核玩家:深耕毫米波雷达与全栈自研护城河

业务层面,承泰科技建立起了较为坚实的壁垒。公司的核心竞争力在于其在毫米波雷达领域深厚的全栈式自研实力,以及极具性价比的大规模量产交付能力。

历经近十年的技术沉淀,承泰科技已经构建了完善且极具前瞻性的产品矩阵,涵盖了第5代4D雷达、第5.5代4D高分辨率雷达以及更为前沿的中央计算雷达,能够广泛满足下游车企从L0到L2+级别的不同自动驾驶功能需求。在刚刚过去的2025年,公司毫米波雷达的总销量高达1015万台,这标志着其产品已经经受住了严苛的市场检验。

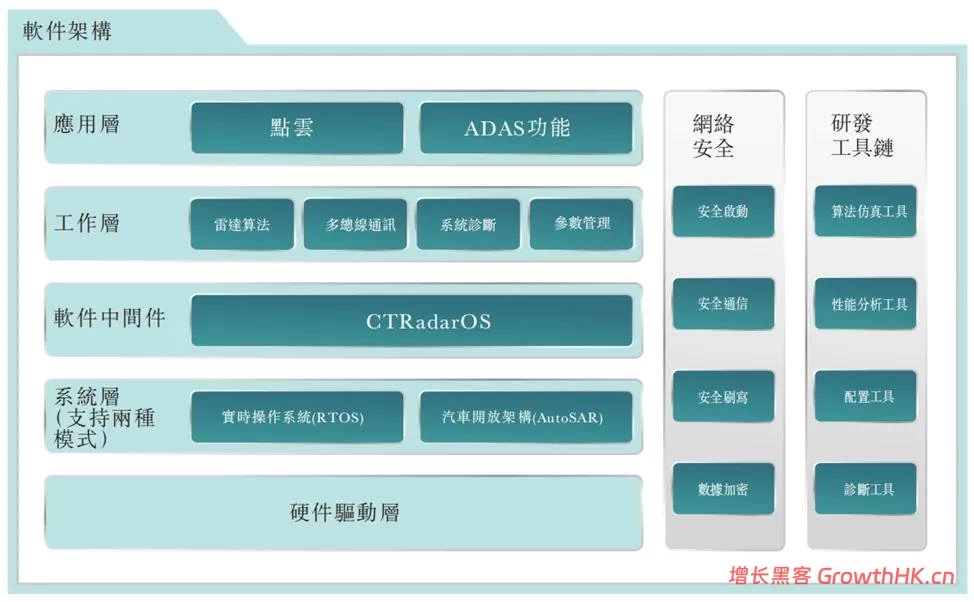

在技术护城河的构建上,承泰科技不仅具备底层的硬件设计能力,更推出自有雷达软件平台CTRadarOS,成功实现了软硬件的解耦。这种底层架构的灵活性,使得公司能够更快地响应整车厂的定制化需求。截至最后实际可行日,公司累计获得了88项专利,其中包含35项含金量极高的发明专利。

在产能与品控方面,公司在深圳和苏州布局了两大生产基地,合计年度设计产能达到1500万件。依托于高度自动化的生产线,承泰科技的量产良率稳定保持在99.8%以上。

八轮融资助推,明星机构云集,高管薪酬绑定长期利益

承泰科技能够在烧钱的智驾赛道中杀出重围,离不开背后资本力量的强力助推。

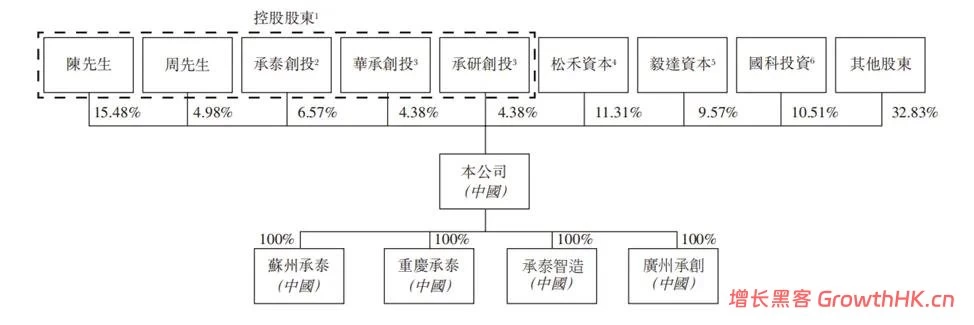

自成立以来,公司便深受一级市场资金的青睐,共计完成了从天使轮至C轮的8轮上市前融资,累计募集资金超过3.5亿元人民币。伴随着每一轮融资的推进,公司的估值也实现了阶梯式的跃升,其投后估值从2017年天使轮的8000万元,一路狂飙至2024年5月C轮融资完成后的13.2亿元人民币。

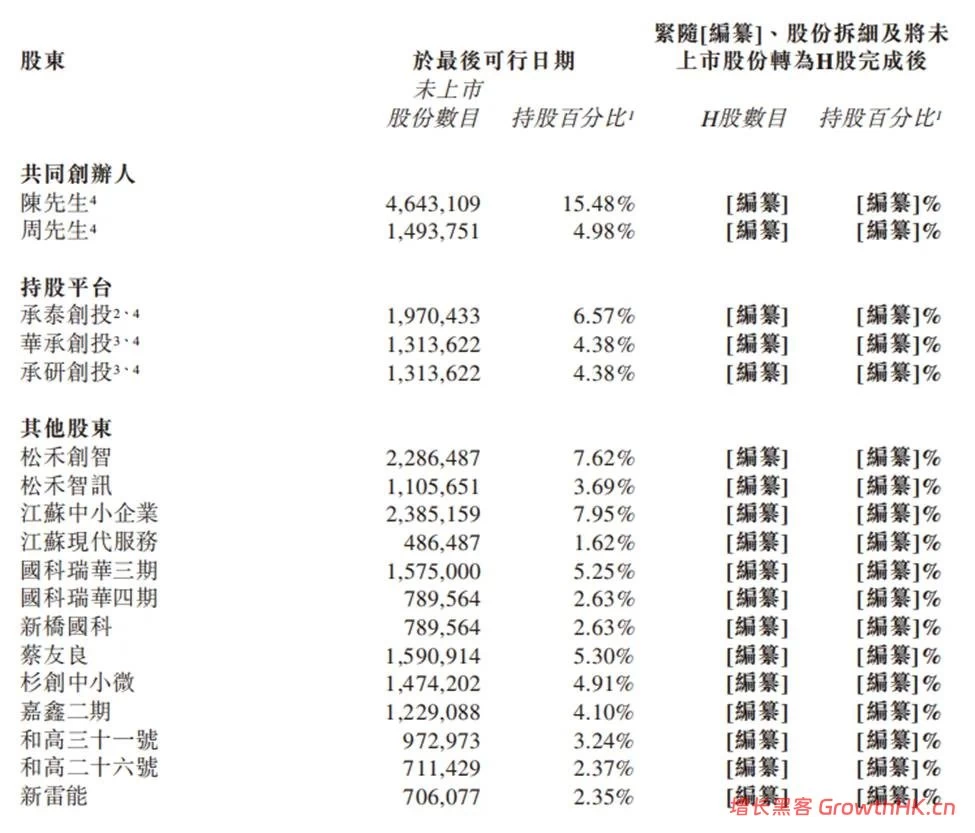

在股权结构及股东阵容方面,上市后,承泰科技的共同创办人陈承文和周珂,连同员工持股平台承泰创投,以及早期投资者平台华承创投和承研创投,将作为一致行动人,继续牢牢把控公司的控制权,担任控股股东。松禾资本和多家国资基金入局,为承泰科技提供了穿越行业周期的宝贵资金,更在产业资源对接、供应链协同等方面提供了强大的背书与赋能。

随着公司业务规模的几何级数膨胀,管理层的薪酬体系也水涨船高,并深度绑定了公司的长期利益。在2023年至2025年期间,公司关键管理人员的总薪酬分别达到了1743万元、1202万元及2087万元。

在营收爆发的2025年,管理层薪酬出现了大幅增长,但这并非简单的现金发放,其中包含了高达981万元的股份支付开支。

进一步剖析2025年五名最高薪酬人士的构成,其中包括了3名董事及2名核心骨干员工。这两名非董事员工的年度总薪酬达到了758万元,其中有425万属于股份支付。这种通过高额股权激励绑定核心人才的策略,虽然在短期内增加了财务报表上的费用支出,但对于身处人才密集型科技赛道的承泰科技而言,是留住核心技术团队、保持创新活力的必要手段。

流动性试探:被大客户绑架的应收账款与见底的现金流

如果说毛利率的下滑是行业内卷的必然代价,那么拆解承泰科技的资产负债表与客户结构,就会发现其生存能力也面临压力。

首先是大客户,在2023年至2025年,公司最大客户即“客户A(推测为比亚迪)”所贡献的营收占比分别高达91.3%、93.6%及96.4%。这种高度集中的营收结构意味着,承泰科技的命运已经几乎完全系于这一家车企的兴衰之上。

随着营收保障,公司的贸易应收款项从2023年的5290万元一路狂飙,到2025年已经高达3.46亿元。但大客户在结算巨额货款时全部采用了名为“A链凭证”的供应链金融工具进行支付。仅在2025年,涉及这种凭证的应收款就高达1.59亿元。这种结算方式将流动性风险和高昂的贴现成本直接转嫁给了处于弱势地位的承泰科技。

在每年过亿元的经营现金净流出冲击下,截至2025年底,公司账面上的现金及现金等价物已经见底,仅剩1459万元。为了维持日常运转,公司选择短期向银行借款。截至2026年1月31日,公司需要在一年内偿还的银行贷款已经高达3.23亿元。现金储备与超过三亿的短期债务之间形成巨大的资金缺口,凸显出承泰科技高度紧绷的资金链。

市场期待:能否摆脱单一大客户依赖,优化收入结构

面对大客户依赖的问题,承泰科技的管理层并非毫无察觉,招股书透露,公司正在多管齐下展开破局。

数据显示,截至2026年1月31日止的一个月内,来自客户A以外的其他客户销售额占比已经从2025年同期的4.0%迅速跃升至24.0%以上,公司已成功斩获包括中国领先车企“客户K”在内的多家主流OEM新订单。

其次,公司正试图通过产品升级向高附加值要利润,其精心研发的“中央计算雷达”已经实现小批量交付,预计将在2026年第二季度开启大规模量产,这被视为修复公司毛利率水位的关键武器。

速途网认为,IPO无疑是承泰科技缓解流动性的关键动作。通过资本市场的直接融资,募集资金将直接用于偿还高企的银行贷款和补充营运资金,从而解决公司现金流问题,确保其在越来越惨烈的智驾下半场竞争中,能够继续拥有留在牌桌上的资本与底气。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成投资建议,不作为实际操作建议,交易风险自担。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/156678.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫