作者丨青沐

编辑丨六子

“当AI走向三维,行业最需要的是底层技术的‘卖水人’,公司将致力于为千行百业提供可落地的空间智能能力。”

在冲击IPO的关键时刻,群核科技公司联合创始人兼CEO陈航在2025酷+大会上,抛出空间智能“卖水人”宣言,宣布将持续开放其底层空间智能相关能力,在业内激起不小波澜。

作为“杭州六小龙”之一,群核科技虽与DeepSeek、宇树科技等炙手可热的科技独角兽并列,但最为人熟知的产品依然是应用于家装设计领域的3D云设计平台“酷家乐”,在当下这个言必称AI的时代,难免显得有些“老旧”。

相较之下,空间智能“卖水人”这一角色,无疑是一个更符合当下资本口味的叙事,也为其闯关IPO提供了新的支点。不过,群核科技不能只靠愿景说服资本市场,掀开这件“华丽外衣”,公司账本上的数字,才是决定其能否真正破圈的关键。

01

「再度申请IPO,新故事旧叙事」

早在2021年,群核科技曾以“3D云设计第一股”的姿态计划赴美上市。财务数据显示,在2019年-2020年,该公司实现营收2.82亿元、3.53亿元;净亏损为2.60亿元、2.97亿元。

由于业绩欠佳,2023年,群核科技终止了其首次上市计划。

今年初,乘着“杭州六小龙”概念的东风,群核科技又向港交所递交了招股书。但到今年8月,由于未能在6个月内完成上市程序,其招股书已自动失效。

招股书失效在资本市场颇为常见,不过,翻开这份招股书,群核科技的业绩仍然难言理想。其中,持续亏损成为最突出的问题。

从2022年-2024年前三季度,群核科技归母净利润分别为-7.04亿元、-6.46亿元、-4.22亿元,累计亏损高达17.72亿元,虽然亏损有逐年收窄的趋势,但依然未见曙光。

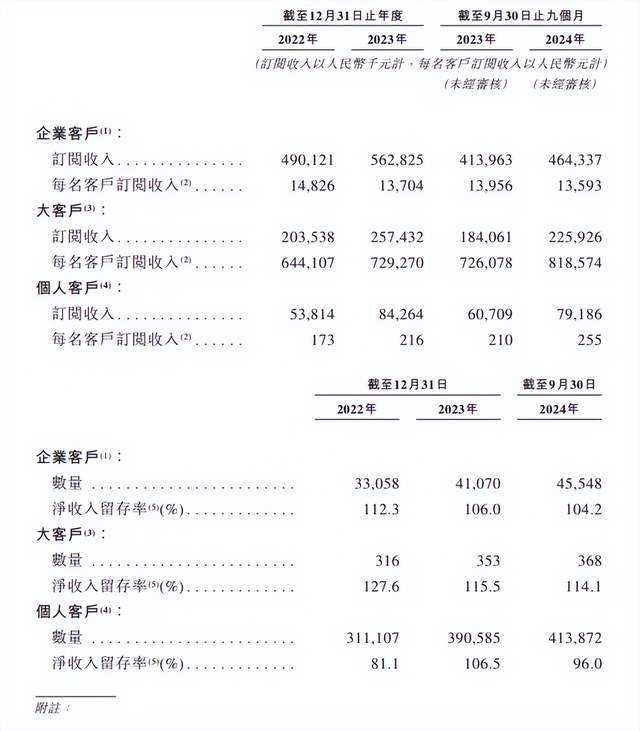

需要注意的是,群核科技旗下“酷家乐”作为3D云设计SaaS软件平台,主要客户群体是家居领域相关的建筑设计公司、家居企业等,受行业环境变化所影响,近年企业客户的留存率和客单价均呈下滑趋势。

*图源群核科技招股书

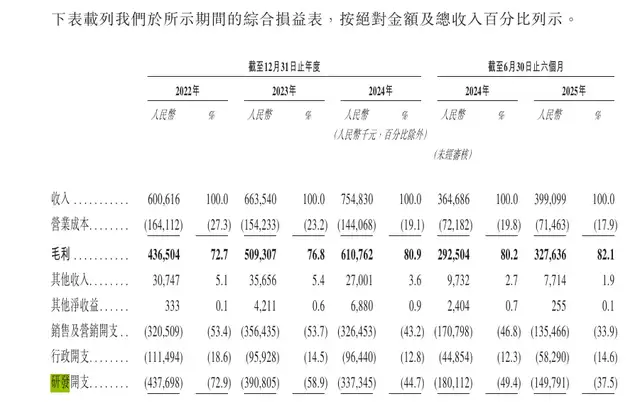

为此,群核科技不得不加大营销投入。上述报告期内,公司销售及营销开支高达3.21亿元、3.56亿元、2.48亿元,销售费用率接近50%。因此,虽然公司的毛利率在2024年前三季度高达80%以上,却陷入了“烧钱留客户”模式,进一步蚕食利润。

可以看出,造血能力不足这一问题,一直贯穿群核科技发展的始终,导致公司长期承受着巨大的债务压力。截至2025年6月末,群核科技的总资产为5.47亿元,总负债为46.02亿元,资产负债率高达841%。

再次申请上市,群核科技讲起了新故事。在最新的招股书中,其没有再将自身定位到家居设计软件,而是锚定了空间设计市场。

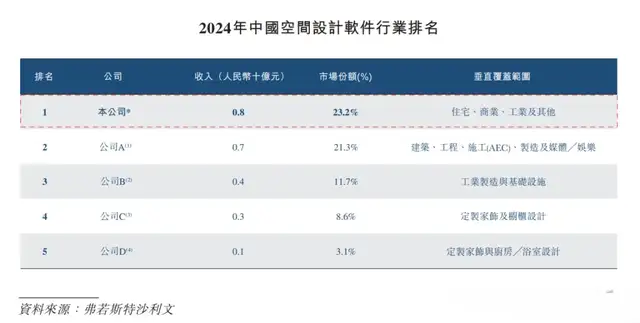

根据弗若斯特沙利文的报告,按2024年的收入计量,群核科技在中国空间设计软件提供商中排名第一,市场份额约占23.2%。

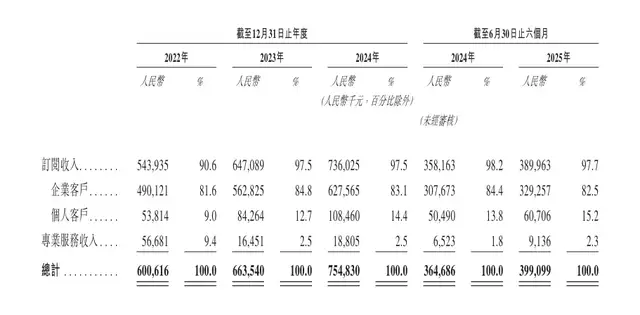

不过,尽管群核科技调整了定位,但商业模式却没有太大变化。从2021年至今,群核科技的主要收入仍然来自酷家乐的订阅服务,占总营收的90%以上,去年更达到了98.2%;而包含模型服务、技术配置服务及客户培训在内的专项服务收入,仅占总营收的1.7%。

*图源群核科技招股书

在新故事的华丽外衣下,群核科技似乎仍未能摆脱旧叙事,如果不能走出亏损困境,再美好的故事也难以打动投资者。

02

「扭亏为盈,还是粉饰太平?」

过去几年,群核科技一直努力向AI方向靠拢,比如在2023年,成立空间设计领域的AIGC实验室;在2025 年推出自研的AI 3D生成模型 Lux3D,为业内第一个3D Agent系统。

群核科技之所以这么做,不仅仅是因为资本市场更青睐科技叙事,而是在中国市场,SaaS软件企业的商业模式一直不算“性感”。

不同于海外市场成熟的订阅习惯、高ARPU值和标准化路径,国内C端客户普遍对软件付费意愿低,B端客户则高度依赖定制化与人工服务,销售模式更强调关系维护和个人能力,本质上依然是靠传统的“人海战术”来驱动增长,这也导致SaaS企业往往“难做大、难盈利”。

群核科技显然不希望在冲击IPO的路上,继续被贴上“SaaS软件企业”的标签。只是,转换赛道的成本往往高昂,特别是在AI领域的投入,从算力采购到研发团队建设,都是不菲的开支。

根据招股书,20222024年群核科技的研发费用分别为 4.38 亿元、3.91 亿元、3.37 亿元,一直保持在 34 亿元规模,说明公司在AI算法、模型训练等方面持续投入。

此外,群核科技在2022年之前就在自建GPU算力集群。从2022年-2024年,公司用于购建固定资产、无形资产和其他长期资产支付的资本开支分别为2.1亿元、3.1亿元和3亿元,资本开支率在40%左右,远超软件行业平均5%左右的资本支出率。

*图源群核科技招股书

但根据天眼查数据,群核科技最后一次融资还停留在2021年,这意味着公司已经三年多没有新鲜血液注入,单靠软件生意的商业模式,群核科技显然没法支撑AI叙事的庞大支出。

*图源天眼查

群核科技只能寄希望于IPO,但在此之前,其必须先证明公司正在逐渐走出亏损泥潭。

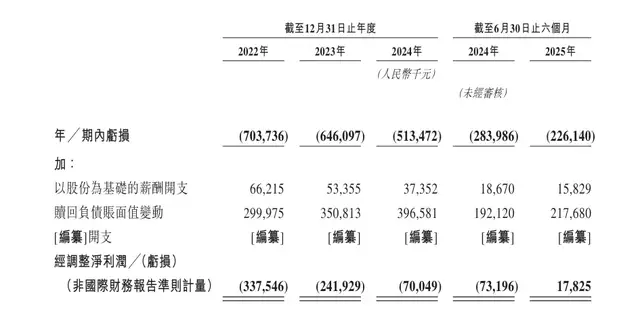

根据其在2025年8月更新的招股书, 2025年上半年,群核科技经调整净利润为0.18亿元,终于实现扭亏为盈。

*图源群核科技招股书

但仔细剖析这份“成绩单”,不难发现其利润的转正,并非源于收入的大幅增长或商业模式的突破,而是大规模的成本压缩。

2025年上半年,公司的销售及营销开支同比减少20.7%,研发开支减少16.8%,员工总数也进行了精简。但这种“瘦身”式的盈利,就像节食减肥,虽然体重暂时下降,体质却并未改善。

*图源群核科技招股书

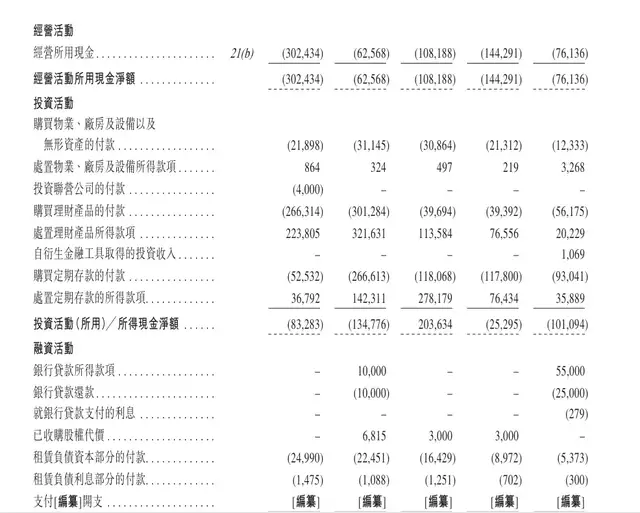

更有意思的是,距离上一份失效招股书仅半年时间,群核科技便补充了一份“利润转正”的招股书,公司的经营现金流量净额却依旧为负。这也不禁让人怀疑,到底是公司找到了降本增效的好方法,还是只是为了冲击IPO而“粉饰太平”?

03

「空间智能,“卖水人”不好当」

带着这样的疑问,市场也在重新审视群核科技。近日,群核科技发布了全新的战略全景图,从3D空间软件提供商向空间智能基础设施提供商升级。

与此同时,群核科技还发布了Aholo空间智能开放平台,用户可通过图片、视频或全景图等多模态输入,在平台上快速构建高保真的全息3D空间;3D AI内容创作工具LuxReal也正式亮相,是业内第一个3D Agent系统,能高效生成富有创意的视频。

*图源互联网

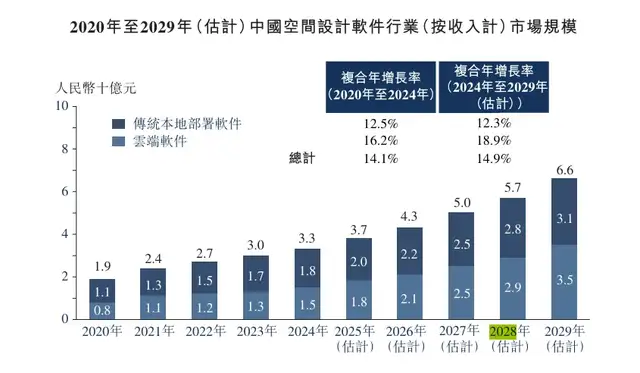

在战略层面上,“卖水人”的概念确实颇具想象力。根据招股书,中国空间设计软件行业规模于过去五年大幅增长,预计到2029年将增加至66亿元,复合年增长率为14.9%。

*图源群核科技招股书

其中,物理AI的发展将成为重要的推动因素。人工智能与物理世界的交互需要一个载体,比如机器人、智能汽车等,这个载体要真切地理解物理世界,就需要通过海量可交互的三维数据进行训练,而以3D设计软件起家的群核科技,正握有丰富的数据资产。

群核科技提到,未来“空间智能”的应用场景非常广阔,包括XR、影视短剧等3D内容创作领域,以及对3D结构化数据有高要求的工业数字孪生、机器人仿真训练等场景。目前,其已跟华策影视等影视内容巨头,以及智元机器人、地瓜机器人、禾赛科技等企业达成合作。

乘着物理AI起飞的风口,群核科技做起了“卖水人”的生意,一切似乎都在朝着好的方向发展,但现实真的是如此吗?

一方面,在空间智能设计软件市场,群核科技虽然暂时领先,但仅领先第二名不到两个百分点。根据招股书,第二名公司A可能是美国软件公司Autodesk旗下的3ds Max;公司B则可能是中望软件。

其中,Autodesk 在3D数据生态上已布局多年,拥有多项开源项目和业务,覆盖建筑、工业、影视的全栈工具链。相比之下,群核科技虽在中文市场和特定垂直场景有敏捷优势,但在跨行业通用性、工程级精度等方面仍面临着巨大挑战。

*图源群核科技招股书

除此以外,国内外领先的科技巨头,都在空间智能领域加快了探索速度。英伟达在今年发布 Cosmos 世界基础模型,能够用于训练AI智能体,提升其在复杂现实场景中的适应能力;特斯拉、小鹏等科技企业在朝着物理AI的方向,发布了新一代大模型和机器人。

所有科技巨头都朝着同一个方向进发,它们之间除了技术的比拼,还将是新一轮“钞能力”的较量。对群核科技而言,这将会是耐力与压力的双重考验。

另一方面,当前物理AI还处于发展的初级阶段,很多缺乏软件能力的硬件厂商,都会选择“买水模式”,即采购第三方3D数据、仿真环境或空间智能工具链,以快速抢占市场。

但随着行业逐渐成熟,头部玩家为了实现端到端优化与差异化体验,往往更倾向于“自研模式”,群核科技又是否会被巨头们边缘化?

由此可见,“卖水人”的故事虽然好听,但群核科技也得先挖出自己的水井,否则再好听的故事,也只是远水,未必能救近火。

转型道路,道阻且长。群核科技能否走出家居舒适圈,不仅取决于技术的突破,更取决于商业的智慧,其能否跃升一个台阶,相信市场会给出自己的答案。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/149631.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫