文/王慧莹

编辑/子夜

海尔智家,正被资本市场审视。

2025年三季报显示,海尔智家营收与净利润均实现稳健双增,尤其利润增速已连续多个季度跑赢营收,展现出内部增效的显著成果。

超预期的财报之下,资本给了积极的反馈。10月30日财报发布次日,海尔智家股价涨势明显,截至收盘涨幅最高近5%,领涨家电板块。

但拉长时间看,截至2025年10月31日收盘,海尔智家年内股价下跌2.86%,市净率维持在1.99倍,处于近五年低位,低于行业平均。

2025年1月-10月海尔智家股价走势,图源百度股市通

对海尔智家这家全生态的巨头而言,家电生态的表现至关重要,关乎着海尔智家未来在市场上的深层布局。今年以来,家电行业负重前行,在国内市场需求承压、行业竞争加剧;在海外,增量有限、不确定性增强。

内外承压之下,资本的目光更加严苛。

三季度,旧换新政策变动之下,海尔智家由内而外的韧性增长是可持续的关键,而想要实现可持续路径,多元化是共识。

当前,海尔智家在全球手握七大高端品牌,和一个智慧家电家居一体化定制场景品牌三翼鸟,覆盖高、中、低端的多元品牌矩阵。品牌之间的业务协同与资源分配也不容忽视,这决定了各品牌之间能否形成合力,还是互相内耗。

这种业绩与估值的背道而驰,折射出海尔智家在转型深水区的成长困境,海尔智家也在寻求新解法。当“全球化+高端化”的传统估值逻辑逐渐弱化,AI技术牌或许能成为新解法。

从家电制造到智慧生态的转型,海尔智家手上的牌不少,重点在于怎么打。

1、盈利能力增长,但资本市场为何不买账?

细读海尔智家2025年三季报,数据层面实则不乏亮点。

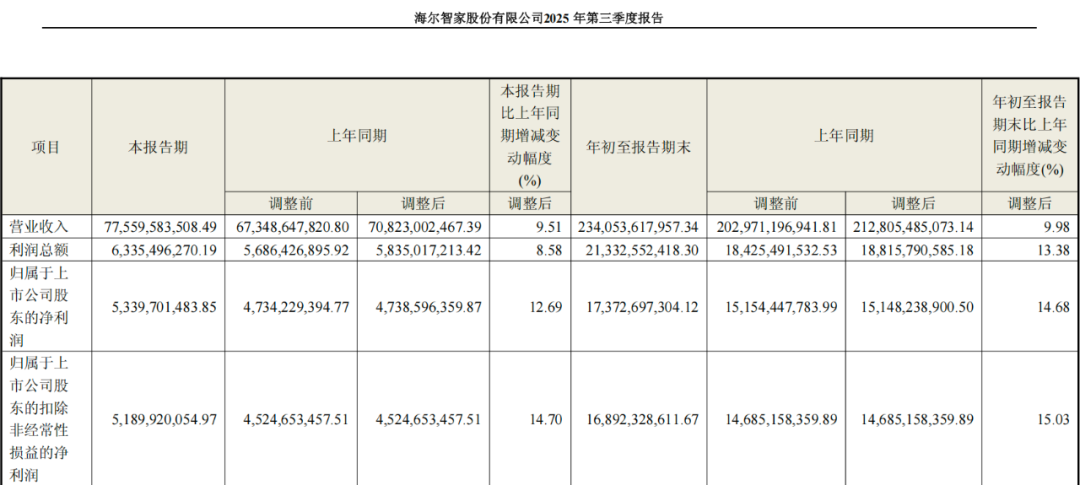

据其财报,海尔智家2025年前三季实现营业收入2340.54亿元,同比增长9.98%,归母净利润173.73亿元,同比增长14.68%。其中,第三季实现营业收入775.6亿元,同比增长9.51%,归母净利润53.4亿元,同比增长12.69%。

分业务来看,传统业务空调扛起增长大旗。第三季度,家用空调产业三季度单季度收入增长超30%。1-9月全渠道销量同比增长31%,仅三个季度累计净收入已超越2024年全年。

图源海尔智家2025年三季报

受益于传统业务增长,2025年前三季度,海尔智家在中国区收入累计增长9.5%,第三季度中国区收入同比增长10.8%。在海外,前三季度海尔智家累计同比增长10.5%,第三季度收入同比增长8.25%。

尤其在新兴市场,海尔智家增长明显。前三季度,海尔智家南亚市场增长超25%,东南亚市场增长超15%,中东非市场增长超60%。

单季度营收净利双增、利润增速超过营收增速,若将这个成绩放到行业里,海尔智家堪称逆势增长。据奥维云网数据,2025年第三季度中国家电行业(不含3C)零售额1988亿元,同比下滑3.2%。

大盘下滑,海尔智家的增长更凸显了家电业务的韧性。但拉长时间看,资本市场并不买账。截至10月31日,海尔智家市盈率从年初约15倍下降至10月底约11.9 倍;市净率维持在1.99 倍,处于近五年低位,低于行业平均水平。

这种估值折价背后,是双重不确定性的叠加,透露着资本市场对海尔智家的结构性担忧。

一方面,2025年家电市场深受政策周期影响,行业承压明显。上半年以旧换新国补政策推动了一轮需求释放,但政策红利在第三季度末因资金耗尽而出现明显波动。9月单月家电零售额同比下跌19.2%,政策驱动的增长不稳定性暴露无遗。

换句话说,抛开政策支持,海尔智家能否靠自身实力保持增长,还是个未知数。

图源海尔官网

另一方面,海尔智家正经历从产品制造商到场景解决方案提供商的深度转型。这一转型涉及商业模式、技术架构和组织形态的全方位变革,其成效需要时间验证。

从一些指标上看,海尔智家双增的背后仍有隐忧。比如,2025年前三季度,公司毛利率为27.21%,同比上升0.1 个百分点,这种微弱的增长依旧暴露了海尔智家在盈利上的不确定性。

在海外市场,本季度,北美市场作为海尔出海的基本盘,依旧受高利率、高通胀及当地房地产低迷的影响,需求呈现疲态。欧洲市场,根据GfK 监测数据,海尔智家在英国、意大利、法国、西班牙等市场的冰箱、洗衣机的零售量份额分别同比提升1.2%、0.5%,算不上快速。

当然,业务表现只是资本市场的一项参考标准,最重要的,是对于海尔智家能否成功跨越传统制造企业与科技型生态企业之间的鸿沟,资本仍持观望态度。

2、品牌“内耗”,海尔智家多元化之路不好走?

行业承压之下,赛道比以往更拥挤,品牌的路也更难走,多元化铺路是玩家们的共识。

海尔家电业务能逆势增长,离不开多元化。早在海尔创始人张瑞敏时期,海尔就已经走起了多元化之路。截至目前,海尔智家是个在全球拥有七大品牌的家电巨头。

以国内市场为例,海尔布局了海尔智家、卡萨帝、Leader三大家电品牌,分别定位中高端、高端和年轻市场。梳理产品定位,海尔智家原本的三角形互补格局,似乎正陷入品牌协同不足与多元化“内耗”的瓶颈。

冰箱品类、洗衣机品类中都有定位相似、卖点相同的产品。

像冰箱品类,卡萨帝致境系列、海尔和悦系列、Leader 悦己系列均以“超薄零嵌”为核心卖点。放眼行业,超薄零嵌、一体化的确也是其他玩家的重点,但当同一卖点出现在同一家企业,仅从价格和材质上打出差异,难免形成内部竞争。

洗衣机赛道,Leader的懒人洗衣机主打分区洗护的三筒款与海尔同类产品等都形成了隐形的内部博弈。

图源Leader官网

这种同质化难免会影响海尔智家整体的盈利效率。参考今年上半年和前三季度毛利率分别同比上升0.1%、同比下降3.64%来看,海尔智家的盈利水平不算高。

同样的问题也出现在海外市场。目前,海尔智家在海外市场布局了GE Appliances、Candy等多个品牌,初衷是要多元化协同,但在实际布局上,产品的市场定位和产品策略同样经常重叠。

更关键的是,这种内耗的机会成本或许会影响海尔智家各细分品牌的市场认知度。尤其像卡萨帝这种高端品牌,起初是被寄予厚望成为第二曲线的,但从2022年开始海尔智家就不再披露卡萨帝的具体营收,颇有雷声大雨点小的意味。

再回到三季度,尽管国内收入增速跑赢行业,但增长依赖传统品类和渠道变革,对于新业务,并未形成海尔智家第二曲线的支柱。

今年以来,海尔并购的步子迈得很大,尤其是在“车家生态”上频繁破圈,为了完善“车家生态”,海尔智家旗下三翼鸟品牌发布了车家互联生态开放平台UhomeCar,达到“车上管家、家中控车”的联动。

图源海尔官网

只是,跨界协同业务的增长并非短时间能看到效果,而是需要前期漫长的投入,这也导致海尔智家新业务未能拉高海尔整体天花板。相反,新业务的拓展需要真金白银,对海尔智家而言,更是资源分配上的挑战。

需要承认的是,多元化业务短期内确实难以贡献规模利润,且造成了产品内耗,但长远看,多元化是必须要走的路,关键在于怎么走得又好又快。

3、想提升估值,靠AI可以吗?

海尔的叙事从张瑞敏到周云杰,但“海尔是时代的企业”这一内核没有变。

去年,周云杰在圆桌论坛上指出,要用“三只眼”来看待变化。第一只眼要盯着时代的变化,包括时代中科技的进步;第二只眼要盯着员工需求的变化,比如员工是不是能够非常开心愉悦地给用户创造价值;第三只眼要盯着用户需求的变化。

周云杰提到的科技进步,AI自然是主角,也是家电行业的主基调。当全球化+高端化的传统估值逻辑逐渐弱化,科技赋能成为海尔寻求估值重估的核心抓手。

特别是今年,从行业展会,到行业玩家,智能家居都站在C位,也是各家比拼的核心赛场。

今年IFA上,海尔展示的冰箱搭载AI之眼科技,可以自动识别并记录食材种类、时间和位置等信息,同时配合内置的“AI-COOLING”,系统会结合实时识别温差,自动判断冷却策略。

图源海尔集团微信公众号

广交会上,海尔展出的海尔三筒洗衣机,“一机三滚筒”设计,其AI智慧体验贯穿始终,实现了洗涤体验的智能化。

本质上,相比于传统家电,智能家居最大的不同就在于家电拥有自主服务能力。像拥有AI之眼的烤箱,能自动识别食材种类、规格,自动确认温度和时长;智能洗衣机能区分衣服种类、颜色和数量,自动选择合适的洗护模式;厨房烟机搭载火力调节算法,可自动识别溢锅风险并调整火力……

基于智能家居,海尔的野心在于更大的智慧场景,场景品牌三翼鸟就是这一战略的具体体现。所谓智慧场景,指的是用户不再是购买单一的智能家电,而是获得一套智能生活解决方案,包括厨电方案、暖通方案等。据海尔智家财报披露,今年上半年,智家APP月活突破1100万,同比增幅 35%。

图源三翼鸟官网

若能实现从单品智能到全屋协同的突破,其估值有望向科技公司靠拢,脱离白电行业的估值洼地。

但从估值重构的角度,海尔仍需向市场证明其AI战略的差异化价值。当前AI家电领域同质化竞争初现,各大厂商纷纷推出智能产品,海尔需要更清晰地展示其技术路径的独特性和商业模式的可行性。

以三翼鸟为例,作为场景生态的核心载体,三翼鸟虽已积累千万级活跃用户,但未公布营收贡献、用户留存率、服务变现等关键数据。AI技术的规模化盈利仍需时间,短期内研发投入与商业化回报的失衡,可能加剧市场对其盈利能力的担忧。

海尔智家当前的估值困境,本质上是传统制造标签尚未褪去,科技生态价值未被确认的过渡性状态。三季报展现的盈利韧性,证明其基本盘依然稳固;品牌内耗与多元化阵痛,也是战略扩张中的必经阶段;最关键的AI布局,则孕育着估值重构的希望。

当行业政策因素消退,转型成效逐步显现,海尔的AI生态之牌或许能成为最大王牌。无论如何,重拾资本信心这条路上,海尔智家任重而道远。

(本文头图来源于海尔集团官网。)

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/146824.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫