文|刘俊宏

编|王一粟

智驾领域正在迎来一场“换人潮”。

短短几个月内,业内传来消息。小鹏、蔚来、理想三大头部新势力接连更换掉自家智驾领域负责人。吉利新投资成立的千里科技,也开始承担起了“大吉利体系”智驾的重担。

在高度集中的时间点,智驾领域突然发生涉及多名核心高管的变动,或许意味着行业正在进入激烈的“切换期”。

从各家公司人员切换的意图看:小鹏可能是为了聚焦世界模型的应用;蔚来是为了弥补智驾短板;理想则是从大组织向小团队的效率转型;千里科技或许是吉利想要在软件上对标引望(原华为车BU),进行生态整合。

从人员的变动中看到,或许各家公司的目标不同,但我们仍能在差异中看到些许共性。

在过去的一年多里,智驾的领先者们面临着技术被赶超的危机。在端到端技术时期,被认为智驾技术落后的玩家们仅用了一年便成功落地城市NOA能力。当前智驾以世界模型为最新技术代际,智驾领先者希望通过快速组织调整以寻求持续技术领先。

2025年,是智能汽车市场继续比拼“耐力”的一年。激烈的竞争,不仅是今年以比亚迪为首的传统车企们高调“赠送智驾”,更是来自于汽车行业持续的价格内卷。

根据统计局社会消费品零售数据和乘联会数据显示,中国汽车市场内卷竞争非常严重。2024年度汽车零售绝对金额同比下滑0.5%,但全年汽车国产狭义乘用车零售销量增长5%。截止到今年9月,中国汽车整体行业产销同比持续增长,但增长幅度非常有限。与此同时,2025年整体新能源汽车的渗透率预计还将突破55%。这意味着智能汽车的增长空间已经不太可能再度“翻倍”。

或许,当车企的竞争进入长期阶段之后,智能汽车标配的智驾也应该变得更加务实。尤其是当前“世界模型”技术相比“端到端”时期并未展现出明显的技术优势。智驾技术也应该从前沿技术探索,转到“求稳”的阶段。

随着本轮大规模的人员调整,智驾变得更加成熟了。

01 智驾换帅,意欲何为?

要理解这场行业大规模的换帅动作,还得回到具体的公司动作中去。

国庆假期刚过,小鹏汽车自动驾驶中心原负责人李力耘卸任,由去年加入小鹏的世界基座模型负责人刘先明接任。

在同一时段内,业内有消息称蔚来多名高管离职,包括人工智能平台负责人白宇利、蔚来世界模型负责人马宁宁以及蔚来智驾产品负责人黄鑫。

在此前的9月,理想自动驾驶部门也迎来一次重大组织调整。除了负责人更换之外,此次理想将自动驾驶部门拆分为11个二级部门,并取消大规模“封闭开发”模式 。负责VLA和世界模型研发的贾鹏、负责端到端模型研发的夏中谱和负责量产研发的王佳君在今年提出离职。

9月底,吉利参与投资成立的千里科技举办了第一次品牌发布会。千里科技董事长印奇展示了“千里智驾”智能辅助驾驶系统的能力,宣告着吉利体系正在将原先“内部供应”的智驾能力,转换到一个相对独立的公司主体。

虽然行业更换智驾负责人的节点非常集中,但各家背后逻辑不尽相同。基本上都是企业基于自身发展阶段、市场定位和技术路径的结果。

在小鹏这边,最明显的意图是聚焦AI大模型的战略。此前,小鹏汽车自动驾驶业务先后由三位负责人带队,每一任都有明确达成的阶段性任务。

在1.0时期,带队的是特斯拉FSD奠基人之一谷俊丽,其任务是基础能力建设。2.0时期,吴新宙来丰满技术骨架,使小鹏智驾实现模型驱动连续迭代。3.0时期,在李力耘的运营下,小鹏开始大规模落地,智驾走向关键性量产阶段。

在三位负责人的建设下,如今的小鹏实现基座AI模型的突破,并落地了自动驾驶VLA大模型。而刘先明此前就是在小鹏负责基座模型。负责人的切换,代表了小鹏下阶段将利用基座模型的泛化能力,复用到AI汽车(含Robotaxi)和AI机器人上,进而实现在物理AI领域的头部地位。

在蔚来这边,则体现的是重组式调整。

从人物履历和负责内容看,白宇利是蔚来副总裁、自动驾驶研发负责人任少卿在Momenta时期的同事,2023年开始负责智驾研发基础设施建设,云端算力调度、数据闭环、计算资源管理。这部分是蔚来智驾一直铺设的“群体智能”板块。马宁宁主要负责世界模型,这对应蔚来智驾中重要的时空认知+长时序特性。黄鑫则是曾在小鹏推进过NGP(小鹏智驾)的落地,在蔚来做量产交付。

蔚来整体智驾组织变动,涉及基础模型建设、智驾模型能力和交付。几乎算是拆撤掉除任少卿之外,所有智驾技术方向的负责人。或许,对于立下四季度盈利“军令状”的蔚来董事长、CEO李斌来说,整个智驾部门都需要一次重组。

在理想这边,主要是通过组织调整将智驾部门拆得更小,实现从大组织向小团队的效率转型。

从去年12月理想汽车创始人李想开始举办AI Talk开始,李想对于AI的认知就在变得越来越具体。体现在智驾上,大方向的调整分为两步。

第一步是之前负责量产研发的王佳佳、世界模型的贾鹏和端到端模型的夏中谱在今年二、三季度相继离开。第二步,是9月理想将智驾原来的三个核心团队拆分为11个二级部门。

调整后,原模型算法团队拆分为基础模型、VLA模型、模型工程三个部门;量产研发团队拆分为量产交付、软件研发、主动安全三个部门;数据闭环团队拆分为数据平台和数据标注两个部门;规划管理、AI评测运营两个二级部门继续保留。此外,新增创新业务部,负责对外技术合作与预研、海外发展等事务。调整之后,理想开始更关注提效和出海。每个部门的任务和目标变得更加清晰,是对现有优势的精细化管理。

千里科技这边,其定位看上去更像吉利在“台州宣言”之后,对智驾技术和生态的整合。

在之前追赶智驾技术的路上,吉利在极氪、吉利研究院和千里智驾做了“三手准备”。其中,千里智驾团队主要开发高阶方案,吉利研究院开发中阶方案,极氪同时开发中阶和高阶方案及域控,三个团队有大量重合目标。在整合之后,千里科技由前旷视科技创始人印奇董事长,前华为车BU创始人王军和前华为车BU自动驾驶研发部部长、前极氪智驾副总裁陈奇任千里科技联席CEO。

“千里(科技)一定是一个智能产品和智能服务的供应商,这是一个本质。”

正如印奇对千里科技定位的总结。千里科技整合之后,吉利组成了阶跃星辰(通用AI模型)、千里科技(汽车AI)、星纪魅族(AI终端)等公司结成了AI领域相互支撑的生态布局。千里科技作为其中一环,可以理解为承担整个吉利系汽车智能化任务。

总体来看当下智驾的“换人潮”,来自于几家公司当下不同思考的结果。小鹏求AI领先、蔚来补短板、理想提效、吉利生态整合。

02 智驾竞争,进入长线战争

虽然各家公司目的不同,但面对如此集中的事件,我们不免会有一些疑惑。

为什么这些组织变动集中在2025年秋季?在高阶智驾(城市NOA)落地顺利的当下,车企们在“未雨绸缪”什么?

这背后或许是智驾技术迭代、增长放缓相互交汇的结果。重新整理智驾团队,或许是车企应对未来“长线战争”的必要一环。

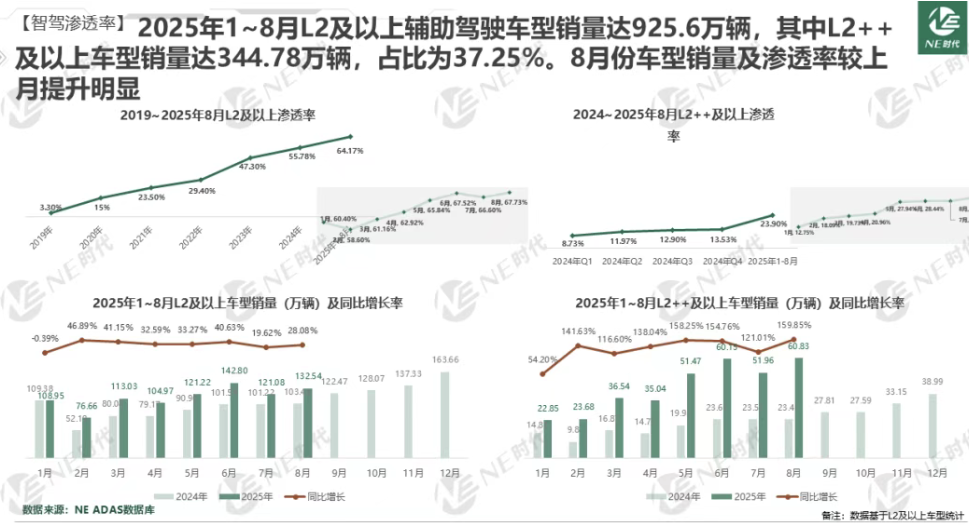

从技术视角看,智驾在2025年已经实现初步普及。根据NE时代统计数据显示,2025年1~8月L2及以上辅助驾驶车型销量累计达925.6万辆,渗透率达64.17%,其中L2++及以上车型销量累计达344.78万辆,占L2及以上辅助驾驶车型总量的37.25%。

智驾的快速渗透,一方面来自于智驾平权和燃油车也积极拥抱智能化,另一方面则是端到端技术对之前智驾开发模式的颠覆式突破。在端到端技术的加持下,不少此前被认为智驾技术落后的车企几乎都在一年左右的时间周期内,成功量产搭载高阶智驾的车型。

但在端到端技术之后,2025年年初,智驾行业围绕最新一代智驾技术开始出现在大共识下的小路线分歧。主要分为了WA(世界行为模拟)和VLA(视觉-语言-动作模型)两条技术路线,各有的侧重点不同。

但从今天的观察看,无论是WA还是基于VLA的智驾产品,却没有展现明显优于端到端时代智驾的能力。智驾技术的迭代正在从过去的跨越式增长,切换至平稳增长阶段。

例如在今年7月底,光锥智能受邀参与体验理想i8上首发的VLA智驾。智驾系统最大的变化是车机会实时显示VLA正在推理的内容,但整个体验跟之前的VLM版本差不多,都能实现平稳、流畅的驾驶体验。VLA版本真的比之前更好吗?几位已经将理想智驾升级至8.0版本的车主反馈称,“驾驶体验更流畅了,但整体没有特别大的区别”。

在智驾技术之外,当前汽车的销售情况也为车企组织调整提供了窗口期。

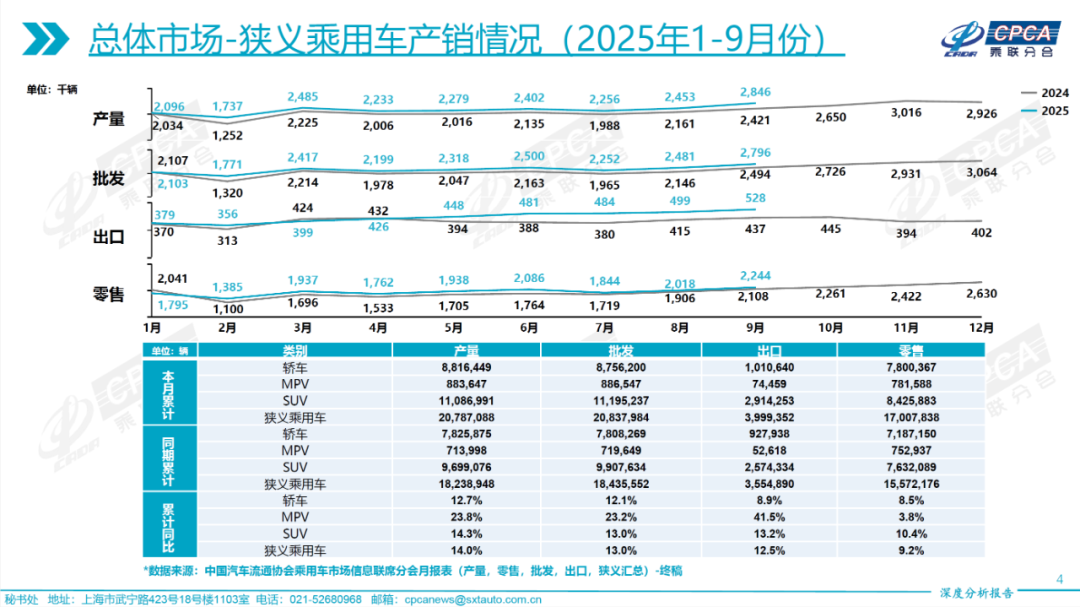

根据乘联会数据显示,2025年是车企们继续“以价换量”的一年。2025年1-9月乘用车均价是17万元,较2024年均价下降0.7万元,整体零售市场增长9.2%。9月份,新能源车国内零售渗透率升到57.8%,燃油车正式进入到了“小众”阶段,这也意味着,新能源汽车也不再有翻倍增长的空间。考虑到2026年新能源汽车购置税即将退坡,智能汽车已经来到了各家车企“此消彼长”的阶段,智能汽车的增长空间即将面临“瓶颈”。

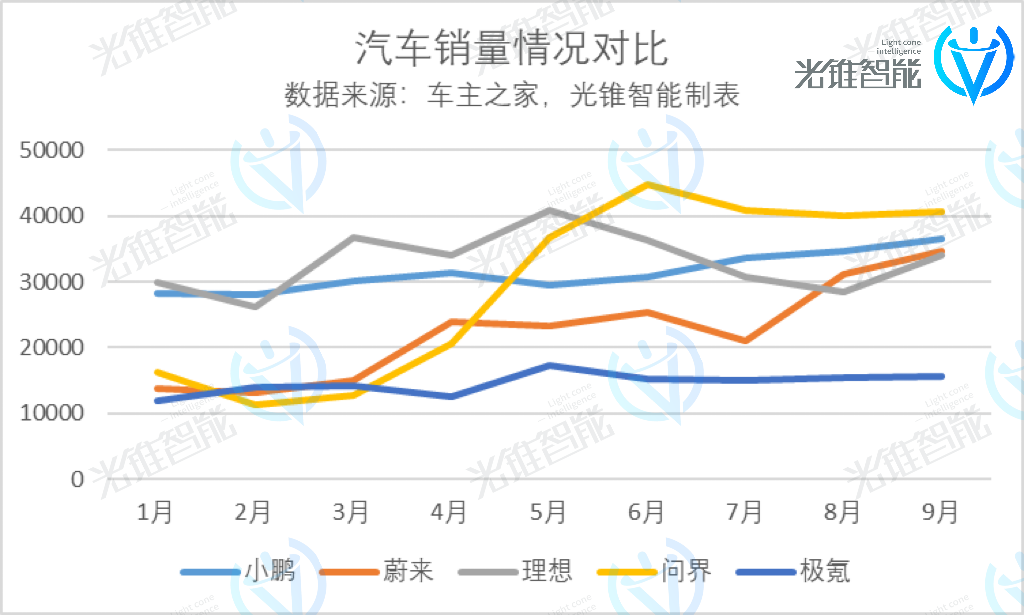

聚焦蔚来、理想、小鹏、问界、极氪几家以高端智驾能力为主要卖点的车企销量发现,智能汽车的销售也已进入到平稳阶段。其中,问界的销量增长主要来源于2025年的改款和问界M8的爆款增量。蔚来的增量主要来自于乐道(占一半销量)和萤火虫,主品牌还是徘徊在8000-14000销量的水平。小鹏稳步增长,极氪和理想则是稳定在一定区间。

结合平稳增长的市场情况,不难理解车企为什么要在当下重整智驾团队了。

当智驾成为标配,已经不再是“噱头”,而是智能汽车产品力综合考量的一环。尤其是考虑到海外智能汽车品牌还未完全发力竞争,中国智能汽车正在准备集体出海背景。

在中国市场初步完成验证的智驾,也来到了长坡厚雪,久久为功的阶段。

03 结语

2023年夏天集中体验城市NOA功能的时候,光锥智能很难想象当时市面上还很稀缺、出现各种意外情况的高阶智驾,在今天已经变得稀松平常。

短短两年间,智能汽车的厂商们也从抢先“开城”的局促,转向到如今“各忙各的”从容。

华为智驾现在忙着接鸿蒙智行推动燃油车智能化转型的单子,处于高频智驾工程化量产的阶段。小鹏现在坚定了智驾纯视觉方案,伴随着芯片自研和基座大模型,初步实现了智驾一体化的目标。理想也早已渡过了之前的赶超阶段,随着智驾不断更新,理想对AI的理解和组织架构设计也变得越来越细化。

“今天没有任何一家敢说能够稳坐“钓鱼台”,已经过了淘汰赛。大家都面临挑战,只是挑战大还是小而已。”

面向未来的竞争,正如小鹏汽车董事长何小鹏所言,智驾技术领先的玩家还是不能掉以轻心。毕竟,传统豪华汽车品牌的智能化才刚刚开始,豪华价位的智能汽车的价格段也存在不小的供给空间。

但无论如何,中国的智能汽车走出了“蛮荒生长”的时代。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/145877.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫