作者丨青风

编辑丨六子

Robotaxi赛道近期战鼓擂擂。特斯拉“鸽王”终于上路,百度旗下萝卜快跑全球累计提供出行服务超1100万次,小马智行、文远知行与Uber携手全球布局。“Robotaxi行业爆发前夜”的共识,让资本再度沸腾。

令人错愕的是,仍身处共享单车泥潭中的哈啰,竟也宣布砸下30亿重金,联手蚂蚁集团、宁德时代成立“上海造父智能科技有限公司”(简称“造父科技”),一头扎进L4级自动驾驶的Robotaxi漩涡。

*图源哈啰

这也是哈啰继顺风车、打车业务后,在出行领域的又一次重要布局。值得注意的是,尽管当下Robotaxi赛道已吸引众多玩家入局,但大多仍处于试点运营阶段,商业模式尚未跑通。

作为后来者的哈啰,此时重金进入该领域,究竟是战略突围,还是从一个烧钱的火坑跳进了另一个更深的天坑?

01

「杯水车薪的“入场券”」

“Robotaxi即将突破技术拐点,进入规模化扩张时期。”哈啰Robotaxi业务首席科学家Yolanda近期对媒体表示,“L3的量产落地为L4铺平了道路,我们乐观预计三年内实现商业化。”

据其介绍,哈啰联合创始人兼CEO杨磊兼任造父科技CEO,深度参与新公司战略规划、技术研发、运营等工作。哈啰的团队已招募百余名AI大模型、自动驾驶领域的技术人才,Yolanda本人曾参与特斯拉Autopilot系统的从零搭建。

然而,在动辄千亿级投入的Robotaxi修罗场,30亿资金与百人团队,无异于杯水车薪。公开数据显示,特斯拉在自动驾驶领域累计投入超200亿美元,约合1400亿元人民币;百度Apollo项目十年磨剑,累计投入同样超过千亿级别;头部玩家小马智行、文远知行等,单轮融资即达数亿美元,累计投入均已逼近百亿人民币量级。

烧钱只是门槛,盈利更是遥遥无期。小马智行、文远知行等先行者,运营多年仍深陷亏损泥潭,公开财报显示近年亏损额均在数亿至十数亿人民币。背靠百度的萝卜快跑、谷歌撑腰的Waymo,尚在输血前行。

反观哈啰自身,共享单车主业持续失血。据其2021年招股书,2018-2020年净亏损累计超48亿元,仅折旧费用就吞噬了超60亿,其中九成来自共享单车。

艾媒咨询数据显示,2024年中国市场用户最常骑行的共享单车品牌中,64.52%消费者会选择美团,57.32%消费者会选择哈啰,47.22%消费者会选择青桔。哈啰位居第二,与美团尚有差距。而且整个共享单车行业至今未跑通盈利模型。

美团有外卖、即时零售、酒旅等业务造血,滴滴靠网约车盈利。哈啰却想用一个尚在输血的共享单车业务,去供养一个吞噬资金更巨、前景未明的Robotaxi“吞金兽”,其冒险程度,近乎“刀尖舔血”。

*图源哈啰

或许自知资源有限,与特斯拉、Waymo、文远知行等企业不同,哈啰宣称其Robotaxi将走“轻资产”路线:不造车、不独研核心算法,而是打造“开放式运营平台”。

“我们不做封闭生态,而是希望像安卓一样,让不同车企和技术公司的Robotaxi都能接入我们的平台。”Yolanda表示,“兼容不同车企与Robotaxi技术合作伙伴,让乘客用一个平台就能打到所有Robotaxi。已开展Robotaxi业务运营的合作方,可以接入平台;他们还能够共享哈啰的运维体系,复用人力、系统资源,减少充换电、清洁维护、停车等运营成本。”

02

「现实骨感的轻平台梦」

但即便是这种轻资产的平台模式,哈啰仍要面临三重“骨感”现实。

*图源民生证券研究所 *图源民生证券研究所

首先,核心价值存疑。对出行用户而言,核心诉求是“有车可打”。在网约车日均数千万订单的汪洋大海里,当前全国Robotaxi测试车辆总数仅几千辆级别,无异于九牛一毛。一个接入少量Robotaxi的“轻平台”,其独特价值和吸引力何在?

其次,出行寡头压制。即使小马、文远、享道等Robotaxi运营方愿意接入第三方出行聚合平台,哈啰未必是最好的选择。滴滴、高德地图、美团的用户心智、订单量和生态整合能力,都远超哈啰。此前小马和文远都已接入高德地图。而萝卜快跑自有百度地图导流,对哈啰平台并无依赖。

最后,轻资产模式依赖。在共享单车的主业之外,哈啰已经开辟了太多的轻资产业务。翻看哈啰的业务清单:顺风车、网约车、租车、借钱……几乎把能蹭的流量生意全蹭了一遍,却样样浅尝辄止,没有建起壁垒。

顺风车只是信息撮合,不拥有车辆,也不用养车队。但在这个领域,既有滴滴这样的出行巨头,也有已经上市的嘀嗒出行,还有高德地图这样的国民级应用。

网约车业务哈啰采用的是业界流行的聚合模式,也就是接入其他网约车平台,比如首汽、曹操、阳光、滴滴、花小猪等。但哈啰在庞大的网约车市场中分得的份额并不多,滴滴第一,高德打车深度参与,已经稳居市场第二,而美团、百度、腾讯也都上线了聚合打车。相比这些平台,哈啰的网约车存在感稀薄。

很多人可能不知道,作为一个出行平台,哈啰竟然有网贷业务——“臻有钱”。但哈啰没有相关牌照,同样采用了很轻的“助贷”模式,也就是只为中信百信等银行提供需要贷款的客户,赚点导流费。哈啰还有酒店、景点门票等本地生活业务,但有加盟的酒店工作人员表示,其订单主要仍来源于携程等OTA平台,哈啰App上的预订量寥寥无几。

*图源哈啰App

上述这些业务普遍缺乏护城河,深度不足,沦为“流量掮客”,盈利贡献微弱。Robotaxi平台模式,本质仍是此路径的延续。

轻资产在网约车等业务上尚能玩得转,是因为供给端是千千万万辆存量私家车。Robotaxi供给端是几百辆、几千辆高度定制的前装量产车,天然重资产、强运营。哈啰想靠几句“开源、共享、轻运营”就四两拨千斤,无异于拿共享单车的剧本硬套航天发射。

03

「醉翁之意的Robotaxi豪赌」

剥离智能驾驶的技术积累,没有造车野心,哈啰的Robotaxi计划,更像一场精心策划的资本叙事——追逐行业热点,提升估值空间。其近期在资本市场的动作,耐人寻味。

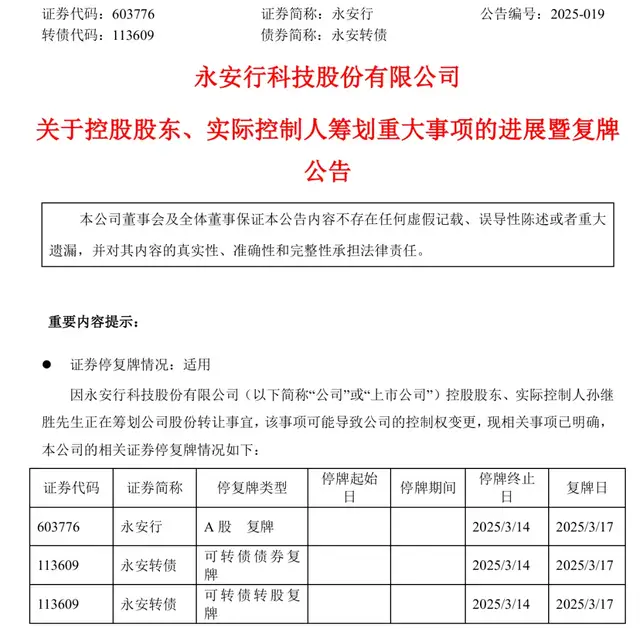

今年3月16日,“共享单车第一股”永安行宣布,公司控制权发生变动,永安行控股股东变更为上海哈茂商务咨询有限公司(下称“上海哈茂”),实际控制人由孙继胜变更为杨磊。

5月31日,永安行再宣布拟向控股股东上海哈茂定向增发不超过7181.94万股。在此次发行完成后,杨磊以及上海哈茂的持股比例将从19.57%提升到38.06%。

通过一连串运作后,杨磊如愿以偿地成了A股公司永安行(603776.SH)的实控人。而此杨磊正是哈啰联合创始人及CEO,上海哈茂为其控制下的企业。

*图源永安行公告

为何要控制永安行?一方面哈啰此前就与永安行有过合作,另一方面永安行市值较低,截至7月11日收盘,市值仅为50.89亿元。这对于希望将哈啰推上资本市场的杨磊来说,该公司的壳属性具有很高的性价比。

杨磊拿下永安行控制权时,哈啰将被注入上市公司的预期,就在市场中持续升温。以至于哈啰曾出面回应称,“目前及未来12个月内亦不存在筹划哈啰集团重组上市的安排。”

回溯过往,上市一直是哈啰的重要目标。2021年,哈啰曾酝酿在美国纳斯达克上市,计划融资10亿美元。但当时哈啰深陷亏损泥潭。招股书显示,2018年至2020年,哈啰净亏损分别为22.08亿元、15.05亿元、11.34亿元。由于持续亏损与数据安全审查等多重原因,哈啰最终主动终止了IPO计划。

尽管哈啰声明“未来12个月内无重组上市安排”,但在“安排”之前,一个描绘Robotaxi蓝图的“高估值故事”,无疑是提升标的吸引力的关键筹码。30亿学费,或许醉翁之意不在技术,而在资本市场的估值跃迁。

Robotaxi确是未来,但通往未来的路布满荆棘与深渊。对根基未稳、持续失血的哈啰而言,以30亿之资挑战千亿级赛道,其“轻平台”模式难掩资源匮乏的窘境,更似在强敌环伺中画饼充饥。

若只为资本市场讲一个动听的故事,这个故事的成本和风险,恐怕远超30亿学费本身。从一个火坑到另一个更深的天坑,哈啰的“突围”,更像一场豪赌。

- END -

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/model/138944.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫