文/路世明

编辑/大风

过去几年,全球的广告行业都面临着巨大挑战。

背后的原因在于,在疫情的冲击下,全球消费动力减弱,各行各业都经受着大环境的考验。而广告营销与消费市场息息相关。过去几年疫情给消费市场带来了巨大的冲击,直接影响到广告主的营销投入。

但各行各业经历过谷底之后,都在触底反弹。

于国内而言,疫情防控政策放开,此前带来的负面影响逐渐减弱。消费市场也在逐渐复苏,不难看到,许多品牌在逐渐加大营销费用的投入,广告行业的复苏可以预见。

国际市场先行回暖

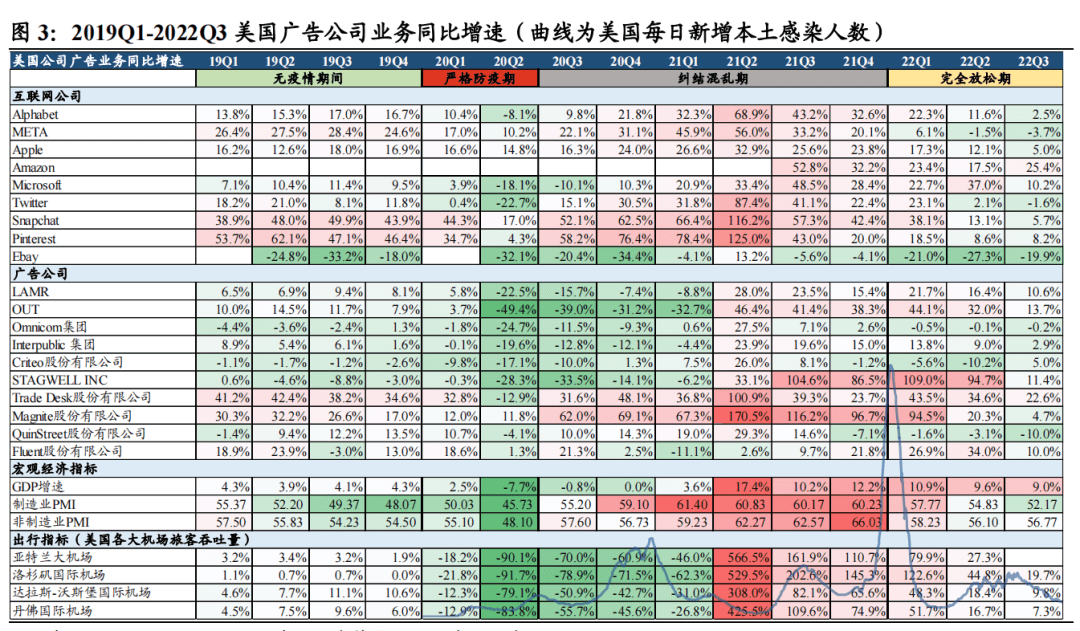

先来看海外市场,国外市场的疫情防控政策先于国内开放,因此,国外市场的发展情况对国内市场有一定的借鉴性。

广告收入占大头的Meta、推特等海外互联网巨头,在过去几年时间里,均受困于广告行业整体的颓势,艰难适应着广告市场萎靡的局面。

但随着全球疫情防控政策的松动、市场监管环境确定性的提升、互联网公司内部的不断调整以及对外部寒冬的适应能力增强,品牌投放下滑势头得到遏制,大厂广告业务有了明显改善,整个市场逐渐复苏。

东北证券复盘美国、日本、 韩国广告公司在疫情防控政策逐步放开之后的广告业务恢复情况发现,伴随宏观环境与出行的逐步恢复,广告业务收入逐步回暖。

具体来看,美国/日本/韩国广告公司在疫情防控逐步放开之后单季度营收环比增速均值为4.1%/0.6%/4.3%,2022Q3营收已恢复至2019Q4的93%/77%/92%,其中户外广告媒体表现强于其他媒介,美国户外广告公司单季度营收环比增速均值在6.9%,2022Q3已恢复至 2019Q4的103%的水平。

来源:Bloomberg,Wind,东北证券

由于全球几个最大的广告市场的经济复苏势头和速度超过预期,消费提速,各大品牌需要与消费者重新建立联系。与此同时,电子商务和数字营销普及速度在疫情期间开始加快,并且全速延续至2023年,从而刺激了各大消费品牌以及小企业和DTC企业的数字广告支出。

周期性驱动因素、有机驱动因素与结构性驱动因素的叠加效应,给FAANG等数字广告大厂们带来了明显增幅。

以亚马逊为例,2022年第四季度广告收入同比增长19%,不计入汇率变动的影响为同比增长23%,最终接近116亿美元。而根据FactSet分析师预计,亚马逊的广告部门在整个2023年将保持在百分之十几的营收增速。

在过去的一段时间内,广告行业的复苏趋势,也助力了Meta和Google这两个广告大厂的股价上涨。

对标“放开”较早的海外市场,国内继去年年末实施新十条以来,市场的消费预期提高,广告主也有动力增加广告预算,国内广告营销板块的整体复苏已有迹象。

国内市场复苏在即

于国内来看,疫情政策的松动时间并不长。即便是更受广告主青睐的互联网广告行业,从各家发布的2022年财报来看,业绩大多谈不上亮眼。

据华创证券研报数据分析,在大环境的影响下,2022年的互联网广告行业增速预计为6.1%,创下过去5年最低。

但我们拆分得再细一点,也可以发现,国内的广告行业已经出现复苏迹象。

搜狐的2022年财报显示,搜狐2022年第四季度品牌广告收入为2900万美元,较上季度增长12%。

和搜狐一样,微博也是国内老牌的互联网广告平台。在2022Q4及全年财报中,微博披露其Q4食品饮料和汽车行业广告收入均实现了同比增长,手机行业广告收入实现了同比双位数的提升。

根据东北证券分析,后续疫情冲击对宏观经济以及广告业务收入的影响是边际减弱的。GDP、PMI 等宏观经济指标以及公司业务层面受到后续疫情反复冲击的影响明显弱于疫情严格管控期间,每轮影响持续收敛且疫情好转后迅速回暖。

值得一提的是,此前国民减少外出加上假期延长,线上娱乐时长大幅增加,促进了游戏、短视频、出海等广告的线上投放。这一“习惯”使得如今营销数字化转型已变得非常重要,成为行业共识。

据秒针营销科学院联合GDMS、媒介360共同发布的《2023年中国数字营销趋势报告》来看,2023年营销投入依旧以移动互联网投放为主要趋势,70%的广告主会选择增投移动互联网端广告。

互联网端增投资源的类型更多集中在社交、短视频和直播,尤其对社交的期望很高,加大营销投入的比例较去年增加了11%。

也就是说,中国广告产业下游接收方对于互联网广告营销信任度较高,抖音、快手、微博等平台的广告模式与电视投放类较传统的广告营销模式相比,更易刺激消费者的购买欲。

企业修炼内功,市场待迎春

在经历过去几年的波折之后,对企业来讲,降本增效、追求实际效果已经成为了必须要修炼的内功。

在走出阴霾之后,降本增效的延续配合外部环境的好转,广告营销企业或许能进一步加强平台的抗风险能力,加快复苏进度。

百度在过去的一年里积极控制成本费用,不断挖掘百度App闭环生态中的多元场景,且持续提升广告业务的视频化率。

同时,百度也在基本盘业务上相继“嫁接”创新技术,通过新的场景和新的技术植入,更精准地匹配广告主的需求,提升广告主投放“效果”的同时也提升了百度自己营销盘的运转速度。在多层面的转变下,百度去年降本增效取得了不错的成果。

不止百度,随着此前外部环境的变化,爱奇艺也早早开启了“降本增效”的策略,具体表现是把控内容成本,降低营销和销售投入,将更多成本放在优质内容的打磨和生产上,通过内容和运营的双重“降本”,完成“增效”目标。得益于此,爱奇艺在去年连续四个季度实现了经营盈利。

具体来看,据爱奇艺2022年Q4财务报告显示,在充满挑战的宏观经济环境下,第四季度在线广告业务实现营收16亿元,环比增长25%。同时,第四季度,爱奇艺营收成本为54亿元,同比下降17%。全年营收成本共计223亿元,相较2021年同比下降19%。

营收成本的下降主要得益于公司内容策略优化和运营效率提升。其四季度内容成本为39亿元,同比也下降19%。

降本增效,也是微博去年的核心关键词。在广告需求端承压的情况下,微博全年坚持降本增效策略,成本费用执行更严格的ROI要求,产品运营提升运营效率,平台用户活跃度较去年有明显提升,整体流量较去年保持着稳定的增长。

同时,微博也表示,2023年会基于内容营销的优势,提升热点类商业产品的售卖和广告效果,最大化提升热点流量的变现效率。

无论百度、爱奇艺还是微博,又或者是其他广告大厂,降本增效已成为一种可延续的习惯,而这种习惯不仅能强化广告企业们在行业内的自身优势,也能通过效率的提升给到广告主们更多的信心,进而加速整个行业的恢复态势。

寒冬过后,对国内的广告平台来讲,延续降本增效,等待市场回暖已成为当下的主旋律。在外部环境转暖和自身能力提升的双重驱动下,2023年的广告平台们的业绩值得期待。

本文来自投稿,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/92814.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫