在某期《圆桌派》节目中,窦文涛问陈晓卿,假如来到一个新城市时,有没有什么方法可以快速选出好吃的餐厅。笑眯眯的陈晓卿向观众透露了自己的“选店秘诀”:

1、在点评网站0到5分的排序中,分值在3.5到4之间的餐厅,会有一些特别好吃的;

2、如果一个有连锁店的餐厅,肯定要选最贵的那个,主厨在那儿嘛;

3、但凡用户评价说“这有点小贵,尽管挺好吃的,但我觉得不值得这么多钱”,那我肯定就扑过去了。

乍听上去陈晓卿的回答有一些反常识,为什么不是评分最高的餐厅最好吃?为什么价格更贵通常可以代表口味更好?为什么网友觉得性价比较低的餐厅他却乐此不疲?

当然,作为《舌尖上的中国》纪录片执导人,陈晓卿的美食品味当然无需质疑,但在他反常识的“选店秘诀”中,也折射出了新消费的部分真相。

假如我们将陈晓卿的选择看做是“消费升级”的方向,那么他眼中的好餐厅,就如同今天大部分(主打消费升级的)新消费品牌,或许品质口味确实更优,但依旧超出了大众的性价比预期和日常生活需求。这些餐厅如同“雪糕刺客”们,目前终究难以飞入寻常百姓家。

过去两年中,笔者曾问过若干新消费品牌创始人,到底什么才是“新消费”?得到的多数回答和讨论最终聚焦于“人货场”的重构上,例如淘宝直播、抖音电商、小红书种草、私域流量的红利,大众消费审美偏好的迁移,以及更具消费能力的“Z世代”崛起。

确实,“人货场”的故事具有大量商业想象空间,也能够推动大量新兴品牌依靠红利快速崛起,元气森林、泡泡玛特、完美日记等品牌都可以说是“人货场”重构下时代红利的产物。但过分聚焦于“人货场”,反而会在一定程度上让品牌盲视消费的本质,即商品的供求关系,从而影响长期品牌及产品战略决策。

可以发现,大量新消费品牌尽管在过去几年赚够了眼球,但产品本身并未有雄厚的用户需求基础,大量所谓的“品牌知名度”无法转化为持续的复购忠诚度,而更多只是尝鲜用户的体验式消费,以及路人甲乙丙的围观哄抬。

这种高知名度、高仰望度、产品稀缺的情况只在奢侈品行业中能够被有效支撑,作为日常消费品品牌,大众消费态度一旦趋于保守,新消费的泡沫也便会被快速戳破。

一、小众与大众

旧时王谢堂前燕,飞入寻常百姓家。

——唐·刘禹锡《乌衣巷》

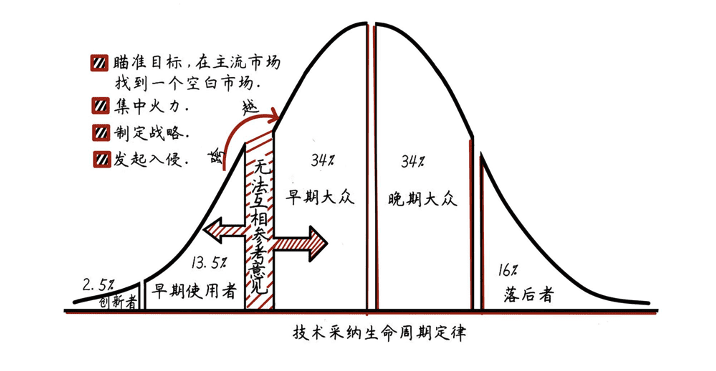

一小撮“陈晓卿”无法支撑庞大的新消费品牌们的商业野心,而一大批“陈晓卿”尚且需要漫长时间去培育。若把《跨越鸿沟》一书中所描述的技术产品生命周期模型推及到餐饮市场中,那么陈晓卿应当属于“早期使用者”,他并不能够代表大众用户需求,甚至都不能代表大众对餐饮消费的口味迭代方向。

也就是说,陈晓卿喜爱的某个小众餐厅口味,未来也未必会被大众用户所接受,而很可能一直保持小众。

这便是需要注意的点——“早期使用者”的需求,并不会自然转化成“早期大众”的需求,二者无法直接参考意见,“鸿沟”也便由此而来。 真实情况往往是,一种技术在向大众扩散时,产品形态也会变得完全不同; 创新者、早期用户是为A产品买单,而大众更需要的往往应用同样技术的、截然不同的B产品。

尽管《跨越鸿沟》描述的是技术采纳和破圈,但笔者认为其在消费领域,尤其是小众消费走向大众消费时,依旧有借鉴价值。

例如近期大火的露营,其形态和产品都与早期露营模式大不相同。早期露营集中在户外发烧友群体中,产品装备更加硬核实用,并没有太多展示型;而当下新消费语境下的露营,融入了更多社交属性,产品装备颜值更高、可晒性更强。如果我们认为早期硬核实用的露营产品会因露营活动的破圈而收到大众喜爱,那可能才误判的新消费趋势。

笔者认为,小众消费向大众消费的破圈,必然需要进行产品的深度蜕变。

企业若指望随着时间的推移,如今小众产品会自然而然地被更大数量级的用户所认可消费,这种心态是万万不可的。其中的错误在于,这是用长期经济趋势去指导短期企业运营策略,其中的时间差是企业“不可承受之痛”。

而这一切,都与是否坚持极致的产品主义无关,而与大众需求洞察、商业运作规律有关,极致的“产品主义”不是指做出最贵最好的产品,而是在某个价格区间中做到比竞品更加极致的产品体验。

我们不妨拿钟薛高举例,动辄五十元的雪糕售价,无论用料如何优质、产品如何完美、名声如何响亮,能够支撑其品牌的依旧还是小众市场,脱离了普通消费者的消费能力。

即便钟薛高想要做的是“雪糕界的爱马仕”,但从产品策略来看,其五十元价格带的雪糕产品的价值更多在于拔高品牌调性,而并非作为用于走量的主打单品。显然,若钟薛高指望随着大众消费力的增强而带动五十元价格带雪糕的增长,那不仅是一种“逆势而为”,同时也让“雪糕奢侈品”的品牌定位沦为伪命题。

笔者认为,钟薛高应该将前期打造“高端雪糕”所累计下来的供应链能力、产品经验,去打造一款15-25元价格带的入门级产品,并在产品外观上有着显著的视觉区分。

这类品牌策略其实并不少见,例如蔚来汽车第一款车是EP9超跑,而超跑的作用更多在于拔高品牌调性、圈层认同感,以及获取相应的产品方法论、团队能力、供应链资源。而如今,蔚来的主力车型显然就是大众用车。

再比如爱马仕本身,尽管柏金包(birkin)是其品牌产品的代表,但品牌在柏金包的消费上人为制造了配货门槛,形成强大的产品稀缺性。显然,柏金包并非爱马仕主要收入来源,而更多作用是强化品牌奢侈属性,其产品的品牌价值大于业务价值,同时爱马仕为了让消费者能够低门槛体验品牌产品,不仅在手袋皮具上进行了系列划分,也推出了香水等低价入门产品。

其中重点在于,爱马仕并不会因为有了几百块的香水,或者几万元的入门槛手袋,而稀释其奢侈品高端属性,反而会因为有了柏金包带来的产品及品牌经验,而能够打造出更优质的入门级奢侈品手袋,让其更具广义上的“性价比”。

因此笔者认为,今天大量新消费品牌的困境在于早期品牌和产品战略上的固步自封,误认为所谓的“新消费”就是价格更贵、用料更极致的产品消费,所谓的“消费升级”就是产品消费价格带的提升,实际上并非如此。

从这个角度来说,品牌们对“产品主义”的误读、对“消费升级”的误读,以及团队所带有的“精英主义”价值观,或许才是新消费集体哑火的底层内因。

当然,笔者以上所指均为认真做产品、做品牌的新消费品牌,而非重度依赖流量玩法的新消费品牌,后者的问题其实显而易见——流量投机让其在根本上忽略了产品和品牌价值,终究在市场从蓝海转向红海时转瞬即逝。这类流量投机型品牌不提也罢。

二、存量与增量

彼一时,此一时也。五百年必有王者兴,其间必有名世者。

——《孟子·公孙丑下》

“人货场”的重构只能够说明商业的利益分配出现变动与转移,但无法有力地解释新消费增量市场的出现,即新消费品牌所开辟的市场,其中大量很可能是传统消费巨头所流失的,而非用户快速新增了大量需求。

因此,“人货场”的分析角度,对于企业个体的竞争策略是合适的,但对于整个新消费宏观鸟瞰是乏力的。

与市场中一些“新用户需求推动新消费繁荣”的观点不同,笔者认为,本轮消费升级主要有供给侧升级推动所致,大量成熟的技术、供应链、新基建链接到消费产业,从而激发了新消费品牌崛起,填补了本就长期存在的用户需求缺口。

一个很具象的例子便是,三顿半通过冻干技术实现产品体验的显著提升,例如冷泡速溶、奶泡速溶等性能,通过种草等新线上营销方式崛起。但回过头来看,冻干技术在其他行业领域应用早已非常成熟,并非新兴技术,同样用户对于冷泡速溶、奶泡速溶等需求其实一直存在,并非近两年来随着所谓“Z世代”崛起而突然出现。

三顿半们的成功,是“新供给满足旧需求”,而非“新需求刺激新供给”,而这也确实更加强调创业者的主观能动性和商业眼光,但本质依旧是新基建产业配套的成熟。

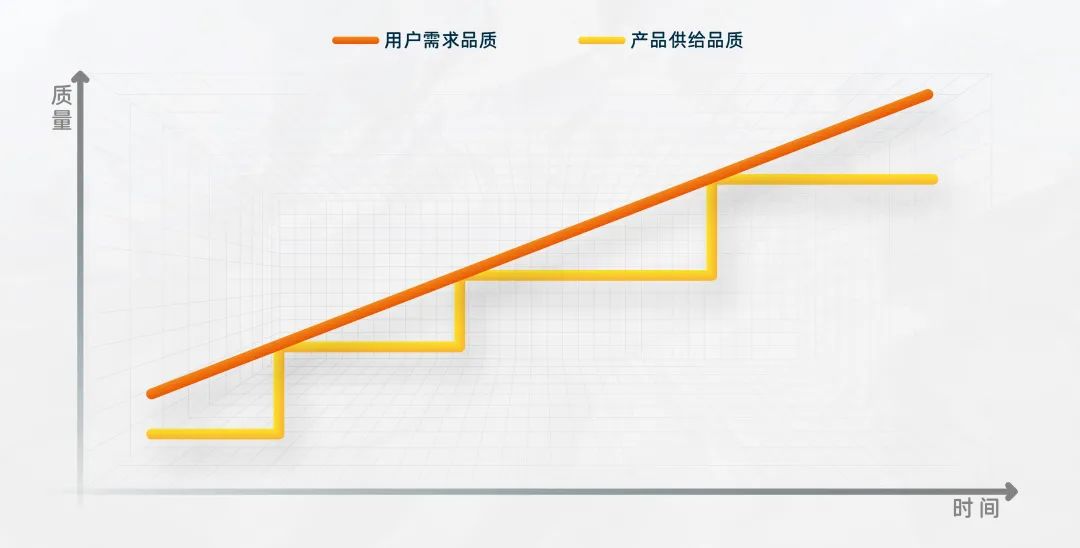

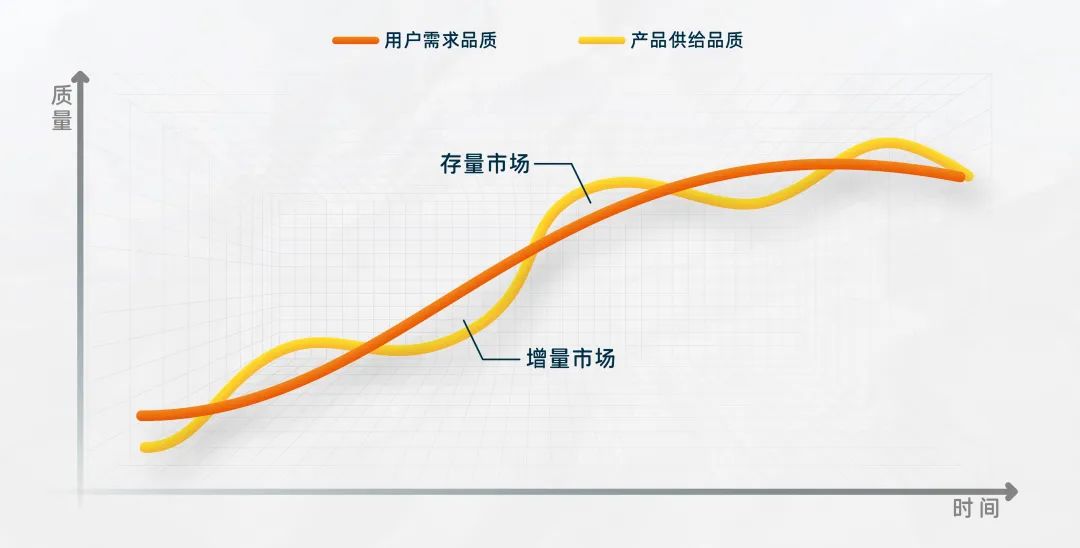

笔者认为大众对新消费需求的变化总体上是平滑的,整体与可支配收入增长挂钩,而生产端、品牌端则需要时间和商业考量进行产品供给,供应链无法做到柔性,因此会存在一定的需求缺口,种种综合因素推动了消费升级周期的出现。如下图所示:

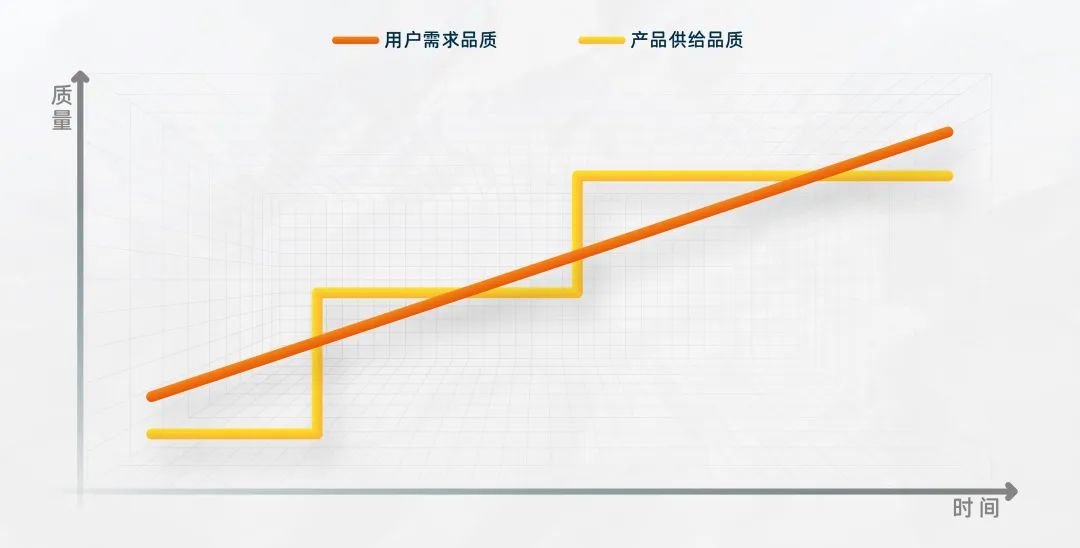

当然,由于生产端、品牌端需要实现商业上的规模优势,敏捷度较差,因此需要提前进行生产投资,再加上外部资本的助推,因此产品供给的品质会超越平均用户需求。如下图所示:

若我们考虑供给侧的时间变化,以及需求侧随整体经济发展的变化,那么应该会呈现下图状态:

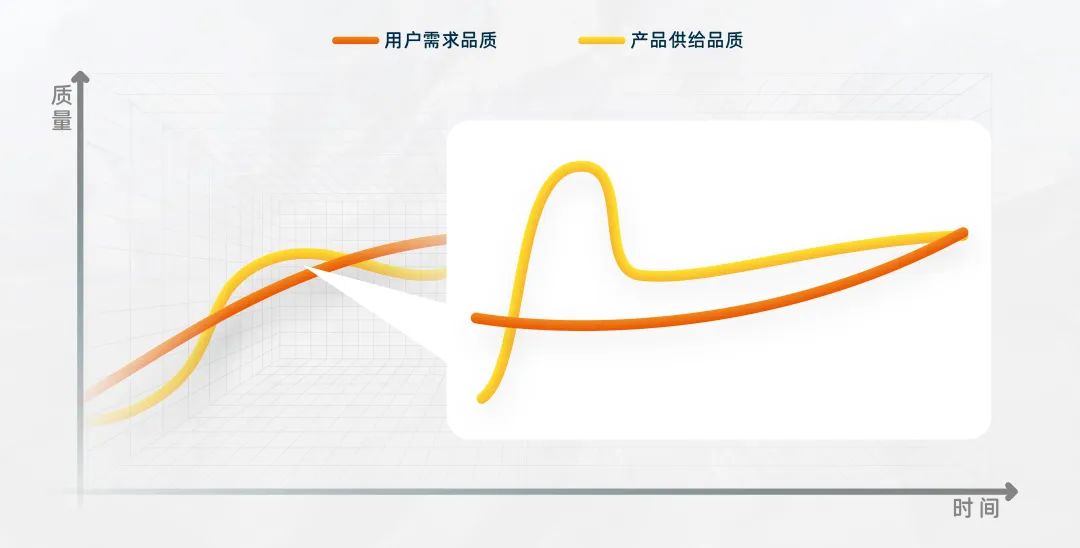

在供给侧,技术与投资天然会经历一个泡沫化与去泡沫化的阶段,也就是经典的高德纳技术成熟度曲线(炒作周期),那么加入炒作周期后,整体的供需变化如下图所示:

所谓的增量市场,实际上是需求曲线高于供给曲线的部分,这个阶段新消费品牌的爆发和成长并不会影响传统消费巨头的市场利益,处于做大蛋糕的阶段;

所谓的存量市场,实际上就是供给曲线高于需求曲线的部分,这个阶段由于前期的过度投资和传统消费品进入新市场,新消费品牌之间、新消费品牌与传统消费品牌之间都将存在大量摩擦和竞争。

尽管在存量竞争阶段,市场会进行残酷的优胜劣汰,但同样也会推动企业商业模式/组织模式由旧向新的转化,实现整体的产业升级。例如在当下的数字化时代,完全依赖于线下销售的品牌很可能被“线上+线下”的企业所替代。

笔者认为在去泡沫化的当下,我们已经走入一个存量竞争市场。短期来看,泡沫的快速出清会导致短期竞争压力巨大,再加上疫情导致消费需求的收缩,让大量新消费品牌现金流吃紧,不再在营销上高举高打、高价获客,而纷纷亮出“降本增效”的旗帜。

中长期来看,随着消费需求的自然提升,以及疫情减弱带来的消费需求修复,新消费品牌的经营压力也会减轻。但对于新消费品牌的主营产品线而言,更恰当的选择是贴合需求曲线并保持一定价格差进行布局出新,而不是选择一个调性、价格过高的产品线进行经营打造迭代。

笔者希望提示的是,存量市场竞争依旧是一个“新商业”取代“旧商业”的过程,品牌需要提前做出有效的商业战略决策和组织转型。当下品牌进行的若干重要决策与布局,很可能会影响未来品牌竞争地位的关键所在。

当然以上只是一种模型化的逻辑框架,但商业是复杂的,未来也是不可预测的,对于新消费企业而言,宏观未必能够指导企业具体运营策略。

企业若想要不断发展壮大,真正需要找到的是用户需求最大公约数是什么,提前进行产品布局切入,并形成自身的核心竞争力。若企业只是为一小撮人服务,大概率会如同精品咖啡连锁品牌一样,只能够维持成为一个“小而美”的品牌。

三、红与黑

沉默啊,沉默,不再沉默中爆发,就在沉默中灭亡。

——鲁迅《纪念刘和珍君》

前文说到过,由于大量新消费产品与大众用户需求的脱节,其中将会衍生出大量舆论冲突,正如钟薛高的“雪糕刺客”事件所呈现。

这种不同人群消费观的错位与矛盾,在中国这个消费层次多元的市场中将会体现得更加明显,并通过社交媒体强化,这也意味着新消费品牌的舆论公关将会不断间断性爆发。

因此笔者认为,新消费品牌的成长之路,将是一条“黑红”之路,品牌需要抛弃舆论洁癖,也需要更加懂得去应对随时爆发的公关危机。

实际上,大量新消费品牌都极有可能被非目标消费者冠上“智商税”的称号。例如,无论是极易起争议的滋补品、保健品类新消费品牌,还是食品、服装、美妆等新消费品牌,都曾有过“智商税”的公关危机。

按照市场的常规分析,尽管钟薛高并没有做错什么,但“智商税”公关危机是由于品牌在产品力、高价格上的“德不配位”所致,但这种分析是流于表面的,背后实际上是不同消费层级人群间的消费价值观冲突,无法被避免。

“黑红”既是钟薛高的宿命,也是无数其他新消费品的宿命。正如文章开篇所提及的陈晓卿的选店秘诀,大众用户认为“味道不错但不值那么多钱”的餐厅,成为陈晓卿迫不及待去尝试的心水餐厅。

按照笔者对公关行业的观察经验来看,小型的“黑红”事件对产品销售并无大碍,例如喜茶、三只松鼠、全棉时代、卫龙、周黑鸭等品牌都曾在近几年遭遇过备受关注的公关危机,但对这类公关危机对业务的影响是极其有限的,大众也会被新的热点事件所转移注意力。

但重大的“黑红”事件(吸引大量官方媒体激烈批评的事件),通常将会成为品牌发展的一个分水岭。若企业能够熬过这场公关危机,品牌发展往往能更上一个台阶,若不能熬过,那么很可能就此逐渐销声匿迹。

当然,“黑红”本身并非坏事,反而在某种程度上可以反衬出目标人群的价值。例如爱马仕等奢侈品也长期被部分人群视为“智商税”,最近巴黎世家酷似垃圾袋的包也被骂上热搜。但这类争议并不有损与其奢侈品的品牌调性,反而会在大众讨论和传播过程中进一步强化。

因此辩证来看,“黑红”是一种公关危机,容易反噬品牌,但同时也是一种机遇,能够用来强化目标用户的认同感与品牌调性,推动会员体系的搭建,毕竟“敌人才是最好的凝聚力”。

综上,笔者给当下新消费品牌一些个人建议,品牌们可以根据自身情况参考借鉴:

1、有高端产品线,但主要用于维系品牌消费升级形象,并非作为主营业务,试图将高端产品塑造为经典款,并且稳定价格(少进入直播带货等促销场景),产品无需频繁迭代,外观上形成符号记忆;

2、布局低门槛产品线,将其打造企业盈利中心,但即使是低门槛产品线的价格,也需要明显高于市场整体均价,并且比同价格带竞品更具“性价比”,而背后是一整套供应链能力、产品方法论的成熟;

3、全面拥抱数字化,通过数字化转型提高企业内部管理效率,数字化的重点不在于所谓“闭环的搭建”,而在于信息的对称与透明,提高组织效率;

4、建立有效的公关机制,习惯“黑红”的舆论氛围,既无需过度反应,也不要忽视公关危机发酵,创始人本身需要掌握如何面对大众、面对媒体的技巧。

本文经授权发布,不代表增长黑客立场,如若转载,请注明出处:https://www.growthhk.cn/cgo/market/75911.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫